Centrální banky: Jaký inflační cíl je ten pravý?

Existence nominální rigidity (ceny a mzdy nerady klesají) a nadhodnocování inflace statistickými úřady (ačkoli si většina lidí myslí, že míra inflace nezohledňuje reálný růst cen) určují, že inflační cíl má být kladný, nikoli nulový. Ale jak vysoký má být? A je dvouprocentní inflační cíl to pravé ořechové? Vhled do tématu nabízí David Navrátil, hlavní ekonom České spořitelny.

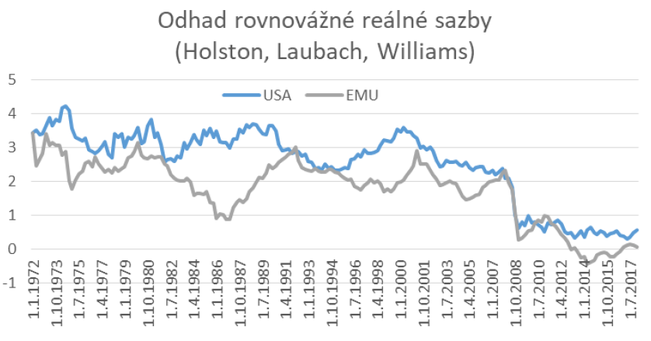

Jednou z proměnných, které by měly ovlivňovat nastavení inflačního cíle, je výše rovnovážné úrokové sazby. Žijeme ve světě, ve kterém rovnovážné reálné sazby výrazně poklesly. Podle odhadů Holstona, Laubacha a Williamse (HLW) spadly v případě USA a eurozóny k nule. Některé odhady pro země eura dokonce hovoří o záporných sazbách.

Finanční trh vyhlíží z dlouhodobého hlediska sazby na nule v USA, na -1 % pro eurozónu a pro Česko někde mezi. S inflačním cílem na 2 % to znamená, že v rovnováze budou nominální sazby ECB okolo 2 % (pokud platí odhady HLW), nebo okolo 1 % (pokud se naplní to, co čeká finanční trh).

Philippe Andrade z bostonského Fedu s kolegy zkoumal, jak změny v rovnovážné úrokové sazbě ovlivňují optimální úroveň inflačního cíle. Strnulost cen a mezd a tlak na jejich pokles je problémem během ekonomického zpomalení či recese a zhoršuje situaci.

Nicméně v ekonomice také existuje indexace mezd a cen, tedy automatické zvyšování na základě aktuální inflace a růstu mezd. Čím vyšší inflace, tím vyšší budoucí růst mezd a cen.

A do třetice musíme vzít v úvahu, že centrální banka je omezena v tom, jak hluboko může snižovat úrokové sazby, ať je to na nulu, nebo pod ni. Centrální banka potřebuje mít prostor pro snížení sazeb, a tak by úroky neměla dlouhodobě držet poblíž nuly.

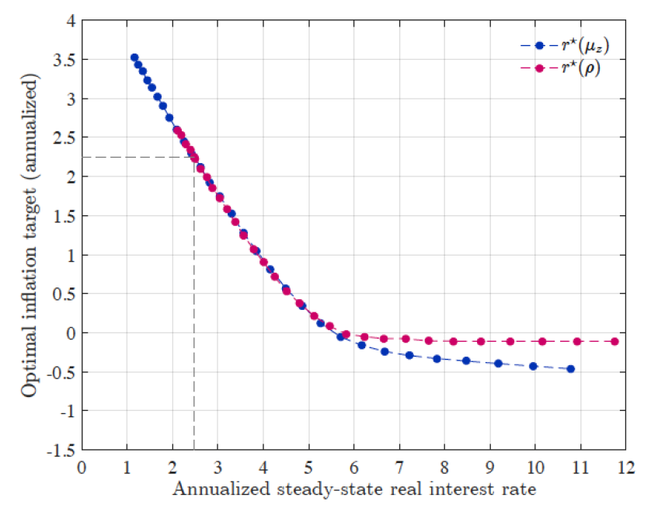

Co ukazuje Andradeho analýza? Čím nižší rovnovážná reálná sazba, tím vyšší pravděpodobnost, že centrální banka narazí na nulový limit v oblasti sazeb. A proto by si měla vytvořit polštář v podobě vyšších nominálních sazeb. A tedy zvýšit inflační cíl.

Například nulové rovnovážné úrokové sazby implikují potřebu zvýšit inflační cíl ze 2 % na 4 %. Pokud k tomu nedojde, centrální banka bude narážet na nulovou hranici. A pokud na ni bude narážet často, bude muset častěji používat jiné nástroje měnové politiky, třeba kvantitativní uvolňování nebo kurzový závazek.

Jak víme, centrální banky v USA, eurozóně ani v Česku své inflační cíle nezvýšily. A tak lze předpokládat, že se nestandardní nástroje stanou standardními, což bude držet výnosy dlouhodobě na nízkých úrovních. Implikace pro svět investic napadnou i poučeného laika.

Další článek: Sazby a ČNB: Rok s inverzní křivkou a úrokové riziko v roce 2020

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla