Kontrariánská investiční sázka na „riflový cyklus“

Investiční společnost D.A. Davidson před několika dny začala s pokrýváním akcií firmy American Eagle. Doporučuje kupovat, cílovou cenu má nastavenu na 21 dolarů, akcie se v tuhle chvíli obchoduje za necelých 17 dolarů. AE prodává riflové oblečení, je to tudíž ve srovnání s jinými poměrně jednoduchý byznys a u takových by pravděpodobnost velkého rozdílu mezi hodnotou a cenou akcie neměla být vysoká. I proto chci tématu věnovat větší pozornost.

D.A. Davidson v kostce tvrdí, že existuje „riflový cyklus“ – tedy že poptávka po tomto typu oblečení průběžně klesá a zase se zvedá. A nyní by prý mělo nastat oživení tohoto cyklu s tím, že AE by měla být mezi firmami, které by z toho měly znatelně těžit. Její značka Aerie pak prý dokonce ukrajuje tržní podíl Victoria’s Secret. AE je na tom údajně nejlépe v segmentu „skinny jeans“, kam se mladí podle D.A. Davidson hrnou a produkty firmy vynikají „stylem, látkou a střihem“.

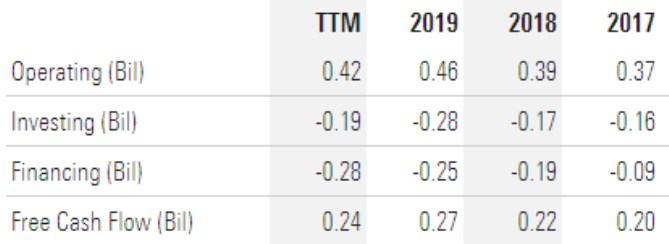

Já nosím rifle i riflovou bundu, ale jde o pozůstatek mé metalově rockové minulosti, ne o honění módního trendu. O něm nic nevím a nechám tudíž na čtenářovi, zda bude důvěřovat tezi cyklické D.A. Davidsonu. V čem snad mohu trochu pomoci je pohled na finanční stránku věci a fundament obecně. Firmě s ohledem na to, kde se pohybuje, slušně rostou tržby: Ze 3,61 miliard dolarů roku 2017 na 4,18 miliard generovaných za posledních 12 měsíců (TTM). Provozní zisky ale stragnují, provozní tok hotovosti TTM dosáhl 0,42 miliardy dolarů, volný tok hotovosti 0,24 miliard dolarů (viz následující tabulka):

Zdroj: Morningstar

Akcie dosáhla cenového vrcholu v srpnu roku 2018, za posledních 12 měsíců ztrácí více než 30 %. O nějakém honění tržního trendu tu tedy nemůže být řeč, výše uvedená teze je z tohoto pohledu veskrze kontrariánská. Kapitalizace se díky onomu poklesu dostala na 2,74 miliardy dolarů. Pokud by firma každý rok vydělávala oněch 0,24 miliard dolarů (a tato částka by byla k dispozici akcionářům), současná hodnota tohoto toku hotovosti by se podle mých výpočtů pohybovala kolem 3,7 miliardy dolarů. Trh tedy podobnému scénáři nevěří – podle kapitalizace bude schopnost firmy generovat volnou hotovost klesat. Současnou výši kapitalizace a tržní cenu akcie by konkrétně ospravedlnil dlouhodobý pokles cash flow dosahující asi 2,5 % ročně.

Maloobchodní prodej čehokoliv je ošemetnou investiční sázkou, protože odvětví se rychle mění jak na straně zákaznických trendů, tak na straně konkurence. Podle výše uvedeného investoři nevěří, že AE bude na té vyloženě vítězné straně celé věci a čekají mírný úpadek firmy. Pokud má ale pravdu D.A. Davidson a tento úpadek by byl po nějakou smysluplnou dobu tlumen, či dokonce zvrácen oním riflovým cyklem, je akcie skutečně podhodnocena.

Za zmínku na závěr stojí, že tu hovoříme o společnosti s velmi silnou rozvahou – k poslednímu čtvrtletí měla 330 milionů dolarů v hotovosti a minimální úročené dluhy. Z tohoto pohledu by tedy měla být schopna dlouho odolávat negativním trendům v odvětví a je na tom mnohem lépe, než firmy, které to trochu přehnaly s „optimalizací kapitálové struktury“.

Na odkupech a dividendách firma vydává více, než vydělá (asi 300 milionů dolarů vs. oněch 240 milionů volného toku hotovosti). Nicméně si to s ohledem na onu vysokou hotovost mohla dovolit a dividendy z toho tvoří jen asi třetinu. Já moc v zázračnou sílu odkupů nevěřím – pramení totiž z příliš zjednodušeného pohledu na to, co dělají s hodnotou akcií. Z mého pohledu je z toho tedy důležité, že firma by při jejich omezení měla značný prostor pro zvýšení dividend, a to i v případě, že by nastala ona úpadková stagnace.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti