Vývoj na devizovém trhu ve 35. týdnu (26.8.-30.8.2019)

Klíčové události a ukazatele

CZ - Hrubý domácí produkt ve 2. čtvrtletí po zpřesněném odhadu vzrostl o 0,7 % k/k a 2,7 % r/r

DE - Index podnikatelského klimatu Ifo v srpnu poklesl na 94,3 z červencových 95,8 bodu

EZ - Spotřebitelské ceny v srpnu podle předběžného odhadu zpomalily na 1,0 % r/r

US - Hrubý domácí produkt ve 2. čtvrtletí vzrostl o 2,0 % anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Vývoj průměrné mzdy (2. čtvrtletí), Průmyslová produkce (červenec)

DE - Průmyslová produkce a nové zakázky (červenec)

EZ - Hrubý domácí produkt (2. čtvrtletí) - zpřesněný odhad

US - Indexy ISM (srpen), Míra nezaměstnanosti a tvorba pracovních míst NFP (srpen)

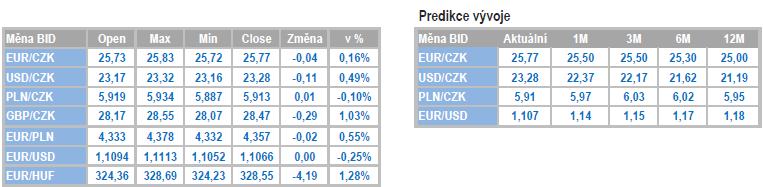

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

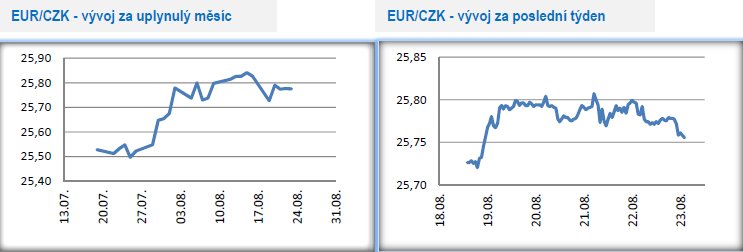

Vývoj EUR/CZK

- Koruna se vůči euru v tomto týdnu nacházela pod prodejním tlakem a ve čtvrtek odpoledne se krátce pohybovala nad hladinou 25,90 CZK/EUR. Oslabení české měny v závěru srpna lze připsat primárně negativnímu sentimentu na finančních trzích. V tomto týdnu se zvýšila pravděpodobnost tvrdého brexitu, z německé ekonomiky pokračoval příliv horších čísel a pod poměrně silným prodejním tlakem byly i další měny středoevropského regionu (to platilo především pro maďarský forint). V pátek zkraje odpoledne se obchodovalo na horní straně hladiny 29,90.

- Z domácích makroekonomických statistik byla pozornost upřena především na zpřesněný odhad výkonu české ekonomiky za 2. čtvrtletí letošního roku. Hrubý domácí produkt (HDP) vzrostl o 0,7 % k/k a 2,7 % r/r, když hlavním tahounem růstu byla domácí poptávka. Při pohledu na rekordně vysokou zaměstnanost, rekordně nízkou nezaměstnanost a silný nominální i reálný růst mezd to ostatně není nijak překvapivé. Konkrétně ze dvou třetin k růstu HDP přispěla spotřeba domácností a vládní výdaje. Až překvapivě silný kladný příspěvek poté k růstu ekonomiky přidal i zahraniční obchod. Překvapivý proto, protože v sousedním Německu to byla ve 2. čtvrtletí právě slabá zahraniční poptávka, která stála za mezičtvrtletním poklesem HDP. Pozitivní je, že na českých číslech se slabý vývoj v zahraniční ve 2. čtvrtletí ještě příliš neprojevil. Na druhé straně nelze příliš očekávat, že česká ekonomika zůstane imunní vůči vnějšímu prostředí i ve 2. polovině letošního roku. Zpomalení českého HDP ke 2 % v nejbližších čtvrtletích, a to právě kvůli rizikům v zahraničí, je podle mě nevyhnutelné.

- Z nabídkové strany přispěly k mezičtvrtletnímu růstu domácí ekonomiky všechna odvětví s výjimkou průmyslu. Hrubá přidaná hodnota rostla nejvíce ve stavebnictví a v IT. K meziročnímu růstu HDP přispěla všechna odvětví, nejvíce obchod, doprava, ubytování a pohostinství a dařilo se velmi dobře i stavebnictví. Kladný byl i příspěvek zpracovatelského průmyslu k meziročnímu růstu HDP, ačkoliv nebyl zdaleka tak významný jako tomu bylo zvykem v přechozích čtvrtletích. Štafetu po průmyslu, jako hlavního zdroje růstu HDP, převzaly služby.

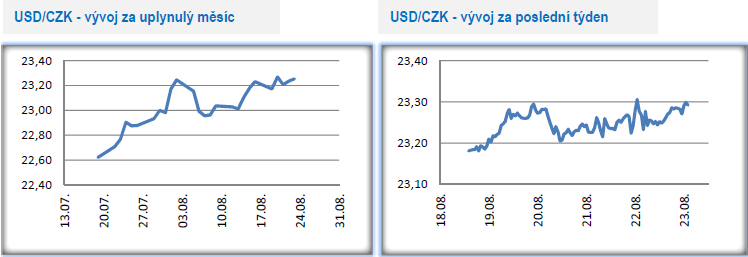

Vývoj USD/CZK

- Koruně se vůči americkému dolaru v tomto týdnu nedařilo. Z pondělních cca 23,20 koruna oslabila až nad hladinu 23,40 CZK/USD v závěru čtvrtečního odpoledne a v pátek zkraje odpoledne se nacházela těsně pod hladinou 25,50. Koruna je aktuálně vůči dolaru nejslabší od června 2017. Oslabení české měny lze připsat primárně negativnímu sentimentu na finančních trzích. V tomto týdnu se zvýšila pravděpodobnost tvrdého brexitu, z německé ekonomiky pokračoval příliv horších čísel a pod poměrně silným prodejním tlakem byly i další měny středoevropského regionu (to platilo především pro maďarský forint).

- Z americké ekonomiky chodila v tomto týdnu poměrně solidní čísla. Objednávky zboží dlouhodobé spotřeby v červenci vzrostly o 2,1 % m/m (po očištění o dopravní prostředky byl výsledek slabší). Spotřebitelská důvěra zůstala v srpnu i přes mírný pokles na velmi silných hodnotách (135,1 bodu). A jako slušný lze hodnotit i růst HDP o 2,0 % anualizovaně, když silná byla především spotřeba domácností. Ve 2. čtvrtletí sice americká ekonomika zpomalila, když v 1. čtvrtletí rostla o 3,1 %, avšak s ohledem na skutečnost, že růst amerického HDP pokračuje již jedenáct let v řadě a rizik v globální ekonomice přibývá, není výsledek HDP špatný.

- Obchodní konflikt mezi USA a Čínou, který se opět velmi prudce rozhořel v závěru minulého týdne (USA oznámily navýšení cel na dovoz čínského zboží poté, co Čína minulý týden v pátek oznámila, že zavádí dodatečná cla 5 % a 10 % na dovoz amerického zboží v hodnotě zhruba 75 mld. dolarů) během tohoto týdne mírně vychladl. Obě strany opět avizovaly svůj úmysl jednat, avšak dosavadní přes rok trvající spor v obchodních otázkách zatím vyústil pouze ve zvyšování cel a brzká obchodní dohoda, která by mohl zastavit eskalující obchodní protekcionismus, se zdá být stále v nedohlednu.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu pohybovalo v blízkosti hladiny 5,90 CZK/PLN. Koruna je vůči zlotému na nejsilnějších hodnotách od roku 2012.

- Z pohledu makroekonomických statistik v Polsku byl zajímavý až pátek, kdy byl zveřejněn zpřesněný odhad HDP za 2. čtvrtletí letošního roku a předběžný odhad srpnové inflace. HDP vzrostl o 0,8 % k/k a 4,2 % r/r. Tahounem růstu HDP byla domácí poptávka se silnou spotřebou domácností. Příspěvek zahraničního obchodu do HDP skrz čistý export byl neutrální. Spotřebitelské ceny v srpnu předběžně v meziměsíčním srovnání stagnovaly a v meziročním vzrostly o 2,8 %. Meziroční cenová dynamika tak v srpnu poprvé zvolnila, když postupně zrychlovala od začátku letošního roku z lednových 0,7 % r/r až na červencových 2,9 % r/r. I v srpnu platilo, že se inflace nacházela nad inflačním cílem Polské centrální banky (NBP) s 2,5 % r/r, avšak bezpečně v tolerančním pásmu ± 1procentní bod. To, že by NBP v nejbližší době přistoupila ke zvýšení sazeb je i nadále krajně nepravděpodobné.

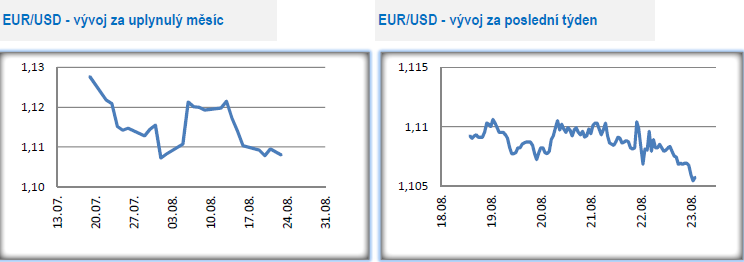

Vývoj EUR/USD

- Euro vůči americkému dolaru sice tento týden otevíralo na úrovni 1,116 USD/EUR (nejsilnější hodnota eura od poloviny srpna), ale v jeho průběhu setrvale oslabovalo až na hladinu 1,104 USD/EUR v pátek. Společné evropské měně v týdnu nepomohla slabší čísla z Německa (index Ifo), zvyšující se obavy finančního trhu z tvrdého brexitu (britská královna přijala návrh premiéra B. Johnsona o přerušení schůze britského parlamentu do 14. října, což zkracuje britským politikům čas na odvrácení hrozby tvrdého brexitu) a politické rozmíšky v Itálii (v Itálii se nakonec podařilo vyjednat sestavení nové vlády bez účasti M. Salviniho a jeho Ligy, avšak bez výrazného pozitivního dopadu na euro). V souhrnu lze říci, že od pondělí do pátku euro odevzdalo všechny zisky, které si vůči dolaru připsalo v samotném závěru minulého týdne.

- Další negativní čísla přišla v tomto týdnu z německé ekonomiky, když nálada tamních podniků podle ukazatele Ifo v srpnu dále poklesla na 94,3 z červencových 95,8 bodu. Opět se tak zvyšuje pravděpodobnost, že útlum německé ekonomiky bude pokračovat i ve 3. čtvrtletí. Nejslabší situace zůstává mezi průmyslovými podniky, které jsou vůbec nejpesimističtější od roku 2009. Výrazně se však v posledních měsících zhoršila i situace podniků v obchodu a v sektoru služeb. Jediným odvětím, které zatím jakž takž odolává pesimismu je stavebnictví, které navíc může v blízké budoucnosti těžit z možné expanzivní fiskální politiky německé vlády. Německý HDP ve 2. čtvrtletí by potvrzen na -0,1 % k/k a +0,4 % r/r. Detailní pohled ukázal, že za mezičtvrtletním poklesem HDP stály především slabé výsledky zahraničního obchodu.

- Slabé výsledky z německé ekonomiky ve 2. čtvrtletí alespoň částečně kompenzovala Francie, kde tamní HDP vzrostl o 0,3 % k/k, respektive 1,4 % r/r. Souhrnný údaj HDP za eurozónu bude zveřejněn v příštím týdnu (podle předběžného odhadu růst o 0,2 % k/k a 1,1 % r/r). Zpomalující evropská ekonomika v kombinaci se slabými inflačními tlaky (v srpnu spotřebitelské ceny předběžně 1,0 % r/r a jádrová inflace 0,9 % r/r) poskytuje dostatek argumentů pro výrazné uvolnění měnové politiky na zářijovém zasedání Evropské centrální banky (12/9).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz