Co by měli mocní tohoto světa zvažovat na možné cestě k recesi

Investiční společnost BlackRock přišla před několika dny s rozsáhlou úvahou nad tím, co se dá a nedá dělat v případě, že ekonomiku zasáhne další výrazný útlum, či recese. Tato analýza si mi líbí, protože nezavírá oči před evidentním. Podívejme se na ni s několika dodatečnými poznámkami.

Míříme k penězům z vrtulníků?

Větší prostor by tak při snahách o zabránění propadu hospodářství měla dostat fiskální politika. Tento prostor prý v nejedné zemi díky přívětivému poměru tempa nominálního růstu a sazeb existuje, nicméně BlackRock tvrdí, že samotná fiskální politika toho také moc nezmůže. Řešení tedy spočívá v nějaké formě a míře koordinace obou politik a typů stimulace. Ta nejměkčí by spočívala v tom, že si monetární a fiskální politika nebudou alespoň navzájem překážet a půjdou obě stejným směrem.

Pokud by tato měkká forma nestačila, zbývá „jít napřímo“. V takovém případě by centrální banka musela najít způsob, jak dostat nově vytvořené peníze přímo do rukou domácností a firem tak, aby je utratily. A tím zvedly strádající poptávkovou stranu ekonomiky (celá věc implicitně počítá s tím, že hovoříme o poptávkové recesi). V praxi by efektivita takového kroku záležela zejména na tom, (i) zda by fiskální i monetární instituce byla zodpovědná za dosažení jasně definovaného cíle, (ii) zda by existoval systém, jak vše provést efektivně a v neposlední řadě (iii) na jasně definovaném procesu exitu.

Má poznámka první: Destruktivní destrukce radši ne

Ve svém minulém příspěvku jsem shodou okolností psal o tom, že pokrizová „inflační“ logika investic do zlata je trochu složitější, než nám podsouvá řada investorů a analytiků. Výše uvedené vlastně hovoří o nějaké formě „peněz z vrtulníků“, což může také vyvolávat obavy z toho, že vše skončí hyperinflačním kolapsem ve stylu Zimbabwe. Zde ale nehovoříme o tom, jak vyšponovat ekonomický růst na úroveň, kterou není ekonomika svými zdroji schopna dlouhodobě zajistit. Jde o to, jak zajistit rozumné využití jejích zdrojů tak, aby zejména nedocházelo k ekonomicko-společenským tragédiím ve formě dlouhodobě vysoké nezaměstnanosti.

Často zmiňovanou alternativou je „kreativní destrukce“ měkčích či tvrdších forem. Což je ale podle mne značně znásilňovaný koncept, který má svou největší relevanci na úrovni vzájemné konkurence firem, ale ne na rovině makroekonomické. Tam je v podstatě ekvivalentem snahy ničit plevel na záhonu jahod tím, že jej úplně přestaneme zalévat v době sucha. Ano, plevel zničíme. Ale jde o destrukci destruktivní. Tím neříkám, že i zalévat se musí umět (musí se umět stimulovat nedostatečnou poptávku). A že zaléváním třeba částečně nepodpoříme i růst plevele – třeba tzv. zombie společnosti. Ale na ně by měla platit zejména dobře fungující konkurence, otevřené flexibilní trhy, atd. – tedy pravá kreativní destrukce.

K onomu umění zalévat bych pak podotknul, že podle mne mohou být „peníze z vrtulníků“ mnohem spravedlivějším stimulačním nástrojem, než třeba QE. To sice bylo je politicky a společensky mnohem přijatelnější, ale působilo zejména na ceny aktiv, tudíž dost selektivně. A to se promítá i do toho, jak je rozdělena společnost v USA a některých dalších zemích.

Poznámka druhá: Hodně spoříme, vrcholí konzum

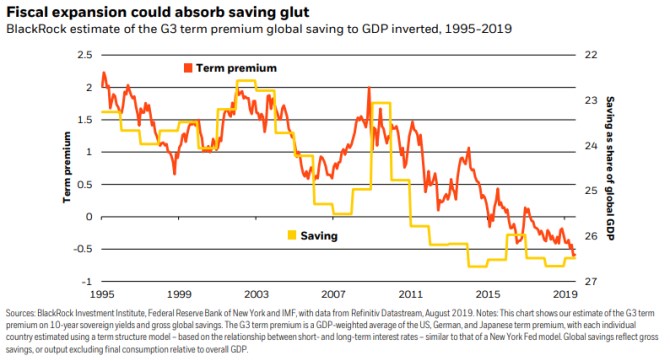

Čtenář se může domnívat, že se to trochu přehání s neustálými obavami o nedostatečnou poptávku. Souhlasím s tím, že nesmíme zapomínat i na potenciál ekonomiky, produktivitu, atd. Faktem se ovšem zdá být to, že poptávka trendově strádá a příčinou je převis zamýšlených úspor nad zamýšlenou poptávkou po nich – viz následující graf od BlackRocku s globální mírou úspor (pozor, měřítko je obrácené).

Důvodů k rostoucí snaze spořit je jistě řada. Podle mne jich řada souvisí s tím, co nazývám konzumním vrcholem. Každopádně to nevypadá, že by tento problém jen tak zmizel a všechny úvahy o penězích z vrtulníků a podobně tak rozhodně nejsou jen teoretickými cvičeními.

Poznámka třetí: Odvaha a čistota úmyslů mocných tohoto světa (a nás všech).

Já se podobně jako BlackRock domnívám, že prostor pro monetární stimulaci existuje, jen bychom se museli vydat za hranice toho, co je nyní přijatelné. V tom nejlepším případě toho nakonec nebude nikdy třeba. V tom nejhorším případě toho třeba bude, ale my razantní krok neučiníme (nebude odvaha) a projdeme si nějakou další Velkou depresí. Nebo se o to pokusíme, ovšem bez čistoty úmyslů. Nástroj se pak v podstatě zákonitě otočí proti nám a škody budou opět nemalé. Hovořím o tom, že chyba pak není v nástroji, ale v tom, jak a proč se skutečně používá. Platí to často, od ohně až po cla, či stimulaci. A my sice víme, že strom poznáme po ovoci. Jen dobrý sadař ale dokáže kvalitu ovoce odhadnout už dlouho před sklizní.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Svět - státy světa a jejich ekonomika

- Svátky tento týden - kalendář jmen

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Akcie ve světě - hodnoty indexů

- Akcie ve světě

- Akcie ve světě - grafy indexů

- Kdo má dnes svátek?

- Kdy má svátek Kateřina

- Podpora v nezaměstnanosti - máte nárok?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada