Očekávané výsledky hospodaření: ve středu Erste, ve čtvrtek KB a MMB, v pátek O2

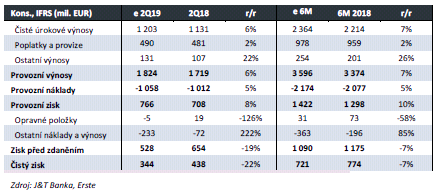

Erste Group: Erste Group oznámí výsledky hospodaření za 2Q 2019 ve středu 31. července před otevřením trhu. Na úrovni čistého zisku očekáváme propad o 22 % r/r na 344 mil. EUR, po očištění o vytvořenou rezervu na soudní spor v Rumunsku by nicméně byl očekávaný čistý zisk meziročně vyšší o více jak 5 %. Původně jsme v naší projekci vydané v minulém týdnu (24.7.2019) počítali se zmíněnou rezervou v Rumunsku ve výši 230 mil. EUR, nicméně konečný dopad bude zřejmě nižší (cca 150 mil. EUR).

Růst úrokových výnosů by se měl udržet na solidních 6 %, což je kombinací očekávaného 6% růstu úvěrového portfolia, 7% růstu klientských vkladů a meziročně mírně nižší čisté úrokové marže. Výnosy z poplatků by měly pokračovat v růstu okolo 2 % r/r, když hlavními tahouny tohoto růstu by měly být především poplatky z platebních transakcí a ze správy aktiv.

Především růst mezd a vyšší odpisy by měly být za růstem provozních nákladů o 5 % r/r. Růst personálních nákladů je pak částečně tlumen pozvolným poklesem počtu zaměstnanců.

Ve 4 z posledních 5 kvartálů reportovala banka vyšší rozpouštění opravných položek než jejich tvorbu. V naší projekci počítáme s velmi nízkými opravnými položkami (-5 mil. EUR), nicméně na kvartální bázi jsou rizikové náklady jen velmi těžko predikovatelné a je možné, že rozpouštění opravných položek převáží i tentokrát.

V číslech by se dále měla negativně projevit vytvořená rezerva na soudní spor v Rumunsku týkající se oprávněnosti výplaty státní podpory klientům stavební spořitelny. Ta měla být podle tiskové zprávy banky až do výše 230 mil. EUR, nicméně konečný dopad bude zřejmě nižší (cca 150 mil. EUR).

Na provozní úrovni by výsledky měly navázat na pozitivní trendy z předchozích kvartálů, na úrovni čistého zisku pak bude opticky nepříznivě vypadat zmíněná rezerva v Rumunsku. Nicméně podle dosavadního vývoje by Erste měla být schopna naplnit nedávno potvrzený celoroční výhled, který počítá s návratností vlastního kapitálu (ROTE) na úrovni minimálně 11 %.

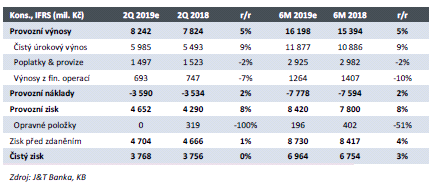

Komerční banka: Komerční banka (KB) oznámí své výsledky hospodaření za 2. čtvrtletí tohoto roku ve čtvrtek 1. srpna před otevřením trhu. Na úrovni čistého zisku očekáváme výsledek 3 768 mil. Kč (+0,3 % r/r). Stagnace je způsobena výrazným rozpouštěním opravných položek ve 2Q 2018. Na úrovni provozního zisku očekáváme růst o 8 % r/r.

Čisté úrokové výnosy by měly růst o 9 % r/r na 5 985 mil. Kč, což je kombinací pokračujícího růstu úvěrů i vkladů a meziročně vyšší čisté úrokové marže. Hlavním tahounem růstu jsou pak především rostoucí výnosy z reinvestování klientských vkladů, které těží z vyšších úrokových sazeb ČNB.

Propad výnosů z poplatků by měl nadále postupně zpomalovat, nicméně stále očekáváme meziroční pokles o 1,7 %. Management očekává v tomto roce stabilní výnosy z poplatků, nicméně podle našeho názoru bude tento cíl jen velmi obtížně dosažitelný.

Provozní náklady očekáváme vyšší o 2 % r/r. Rychlý růst mezd je částečně tlumen klesajícím počtem zaměstnanců, takže očekávaný růst personálních nákladů je „jen 1 % r/r. Ostatní administrativní náklady by měly být výrazně nižší (-9 % r/r), naopak odpisy výrazně vyšší (+26 %% r/r). Za takto výrazným růstem jsou především odpisy softwaru a IT vybavení a částečně změny v účetní metodice, kdy některé náklady byly přesunuty z administrativních nákladů do odpisů.

Opravné položky jsou na kvartální bázi velmi těžko predikovatelné. Ekonomické prostředí zůstává nadále

příznivé a není tak důvod k zhoršování kvality portfolia. Banka reportovala v 8 z posledních 9 čtvrtletí vyšší rozpouštění opravných položek než jejich tvorbu a je možné, že se toto bude opakovat i ve 2Q19. V naší projekci tak počítáme s opravnými položkami kolem nulové úrovně.

Celkově by měla KB vykázat opět silná čísla s rychlým růstem provozního zisku. Kromě samotných čísel

bude investory zajímat případný dopad plánovaného Národního rozvojového fondu, kam by měly banky přispívat, a také očekávaný vývoj rizikových nákladů, kde prozatím nedochází k očekávané normalizaci.

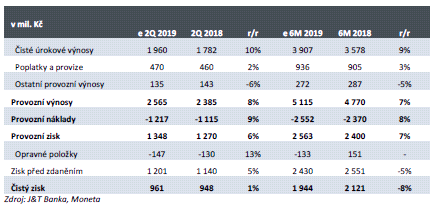

Moneta Money Bank: Moneta Money Bank zveřejní výsledky hospodaření za 2Q 2019 ve čtvrtek 1. srpna před otevřením trhu. Na úrovni čistého zisku očekáváme meziroční růst o 1 % na 961 mil. Kč. Provozní zisk by měl pak růst výrazně rychleji (+6 % r/r).

Růst úrokových výnosů by měl pokračovat v akceleraci (oček. +10 % r/r), podpořen 12% růstem objemu

úvěrů bez selhání a ještě o něco rychlejším růstem klientských vkladů. Čistá úroková marže by měla být

meziročně jen mírně nižší. Výnosy z poplatků očekáváme meziročně vyšší o 2 %, měly by být taženy

především poplatky z prodeje produktů třetích stran (fondy a pojištění).

Provozní náklady očekáváme na úrovni 1 217 mil. Kč (+9 % r/r). Meziroční nárůst je způsoben především vyššími odpisy vzhledem k nedávným investicím do IT a digitalizace. Růst mezd by měl být nadále kompenzován klesajícím počtem zaměstnanců.

Podíl nesplácených úvěrů by měl dále mírně klesnout (oček. 1,9 %), k čemuž mimo jiné přispělo dokončení prodeje dalšího balíku nesplácených úvěrů. Mimořádný zisk z prodeje těchto úvěrů by měl být přibližně 65 mil. EUR. Rizikové náklady po očištění o zmíněnou jednorázovou položku by měly dosáhnout 57 b.b. Nicméně opravné položky na kvartální bázi jsou jen velmi těžko predikovatelné a je zde nejvyšší pravděpodobnost pro pozitivní či negativní překvapení.

Celkově by Moneta měla opět představit silná čísla, a to především na provozní úrovni, kde profituje z

růstu úvěrového portfolia. Z našeho pohledu bude zajímavé sledovat komentáře k vývoji úrokových marží a případný pohled managementu na celoroční výhled v kontextu dosavadního vývoje. Z našeho pohledu je současný výhled na celoroční čistý zisk na úrovni 3,7 mld. Kč poměrně konzervativní a vidíme prostor pro jeho zvýšení.

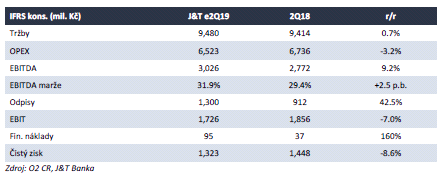

O2 CR: O2 CR zveřejní svá čísla za 2Q19 v pátek 2. 8. 2019. Očekáváme meziroční posun celkových tržeb lehce výše o 0,7 % r/r na 9,5 mld. Kč. Hlavním důvodem pro meziročně vyšší tržby je pokračující solidní růst na Slovensku (oček. +3,0 % r/r).

Očekáváme provozní zisk EBITDA ve výši 3,0 mld. Kč či 9,2% růstu. Marže EBITDA by měla vzrůst na 31,9 % (+2,5 p.b.). Odpisy a amortizaci vidíme na 1,3 mld. Kč (+43 % kvůli dopadu IFRS 15 a 16), což by mělo znamenat provozní zisk EBIT ve výši 1,7 mld. Kč (-7,0 % r/r). Výrazně meziročně vyšší budou finanční náklady (oček. 95 vs. 37 mil. Kč r/r), kde kromě IFRS 16 bude mít vliv i nově emitovaný dluh. Čistý zisk by pak měl dosáhnout 1,32 mld. Kč (-8,6 % r/r).

Pokles čistého zisku o 8,6 % r/r může na první pohled vypadat poněkud nepříznivě. Nicméně většinu poklesu lze přičíst zvýšeným odpisům a amortizaci, tedy vlivu nového účetního standardu. Provozní zisk je dle nás nadále velmi solidní a EBITDA marže 31,9 % by měla investory potěšit, i když je částečně navýšena opět novým účetním standardem IFRS 16. Investoři se budou soustředit na jakékoliv informace vztahující se k nadcházející aukci nových kmitočtů či na tlak na ceny mobilních dat potažmo na nové tarify, které indikoval generální ředitel pro tisk.

J&T BANKA, privátní banka úspěšných:

Od roku 1998 se staráme o investice a finance těch nejbohatších, těch nejnáročnějších. Individuální přístup a maximální komfort je cítit ve všem, co děláme. Jsme privátní bankou, která klientům pomáhá majetek zhodnotit, ochránit a předat dalším generacím a v neposlední řadě si ho také užít. Učíme se od těch nejlepších a rosteme spolu s našimi klienty.

Vedle komplexních služeb family office a privátního bankovnictví poskytujeme specializované financování v oblasti real estate a podnikových akvizic. Do bankovního holdingu J&T patří kromě české J&T Banky její slovenská pobočka, ruská banka J&T Bank ZAO a banka J&T Bank and Trust se sídlem na Barbadosu.

Více informací na: www.jtbank.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

- Erste Bank ve Vídni - aktuální graf v bodech krát Kč

- ERSTE GROUP BANK A - graf kurzu akcie cz v roce 2020

- Očekávané výsledky hospodaření: ve středu Erste, ve čtvrtek KB a MMB, v pátek O2

- O2 ČR (Držet, 12m cíl = 270 CZK) - Lepší než očekávané výsledky hospodaření posílají akcie výše

- Očekávané výsledky hospodaření O2

- Očekávané výsledky hospodaření O2

- Očekávané výsledky hospodaření: Erste Group

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory