Francie zadluženější než Itálie? Jak se to vezme

Francie svým nominálním dluhem předstihla Itálii? Dobře. Jde ovšem o typickou ukázku snahy vyprodukovat zajímavou zprávu v době, kdy se zajímavějších událostí nedostává, upozorňuje analytik Michal Skořepa z České spořitelny.

Čistě statisticky, podle čerstvých dat Eurostatu, skutečně platí, že absolutní výše francouzského veřejného dluhu překonala tu italskou. Ponechme stranou, že jde o kvartální čísla, přičemž v hospodaření jednotlivých států může v rámci fiskálního roku nastávat řada přechodných výkyvů, takže při srovnávání těchto dat musíme být velice opatrní.

Hlavní problém je jinde. Ekonomicky je srovnávání absolutních úrovní dluhu duchaprázdným cvičením. Je to asi podobné, jako kdybychom hlásili, že v Praze je depresivnější život než na Bruntálsku, protože v Praze je za rok více sebevražd než v okrese Bruntál.

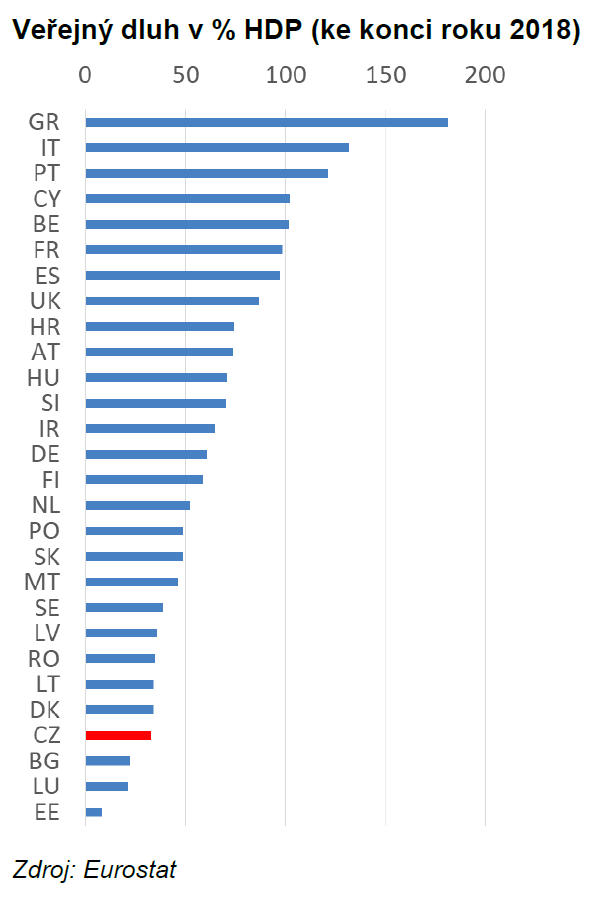

Čísla tohoto typu je vždy potřeba porovnávat teprve poté, co je vztáhneme k celku, který popisují. Proto je zvykem srovnávat dluh vyjádřený v procentech HDP dané ekonomiky. A tady je na tom Francie (99,7 %) oproti Itálii (134,0 %) stále ještě o poznání lépe, jakkoli se nemá čím chlubit.

Zdánlivě jde o obdobu ukazatele dluhu vůči příjmu (debt to income, DTI), což je jeden z ukazatelů, které ČNB loni doporučila bankám používat při rozhodování o poskytování hypoték. ČNB doporučuje nepřipustit zadlužení vyšší než 900 % ročního čistého příjmu. Tak vysoko přitom se svým státním dluhem nejsou ani Řekové.

Zásadní rozdíl ovšem spočívá v tom, že HDP není a nikdy nemůže být čistým příjmem vlády daného státu. Tento čistý příjem je daleko menší, většinou je dokonce záporný. Proto je hodnota přes 100 % mnohem větším průšvihem u veřejného dluhu v poměru k HDP než u DTI domácností.

Pro dobrý pocit dodejme, že Česko na tom bylo v 1Q2019 ještě výrazně lépe než Francie. Českých 34,0 % znamená hezké 4. místo v celé Evropské unii (graf uvádí spolehlivější čísla, ta platná ke konci roku 2018).

Jako vždy je však v této souvislosti potřeba dodat, že nízký veřejný dluh může být odrazem investiční liknavosti vlády dané země. Tak například český dluh se na současnou nízkou úroveň dostal mimo jiné i díky tomu, že brzy po svém vzniku před 26 lety začal český stát zřetelně šetřit na platech učitelů a šetří na nich dosud.

Nízký dluh tak sám o sobě je frajeřinou, ale cenou za tuto frajeřinu může být nižší budoucí prosperita ekonomiky. V případě Itálie, ať se k ní nakonec vrátíme, ovšem dluh samozřejmě vznikal jinak než mohutnými investicemi.

Další článek: Environmentální krize: Jak jí zabránit (podle EU)?

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz