Nastal v české ekonomice zlom?

Člen bankovní rady ČNB Aleš Michl v rozhovoru pro agenturu Bloomberg, prohlásil, že česká ekonomika nyní potřebuje delší období neměnných měnověpolitických úrokových sazeb. Jako hlavní důvody pro tento svůj postoj uvedl tyto argumenty: inflace v české ekonomice je pod kontrolou, české firmy narážejí na pokles zahraniční poptávky, výhledem ECB je narušen přenos z (krátkodobých) sazeb ČNB k dlouhodobým (tržním a klientským) sazbám.

Michl dodal, že podle jeho očekávání bude nová prognóza ČNB (která bude zveřejněna v souvislosti s nejbližším měnovým jednáním BR ČNB, tedy 1. srpna) podobná té předchozí.

Za zamyšlení stojí zejména zmínka o vztahu mezi výhledem ECB a přenosem z (krátkodobých) sazeb ČNB k dlouhodobým českým (tržním a klientským) sazbám. Pokles dlouhodobých českých sazeb, který pozorujeme v posledních měsících (a který je mj. nejspíš klíčovým důvodem klesání hypotečních úrokových sazeb), se skutečně zdá být tažen primárně poklesem dlouhodobých sazeb v zahraničí.

Analytici finančních institucí, které kotují české dlouhodobé úrokové sazby, evidentně čím dál víc přijímají myšlenku, že českou ekonomiku čeká podobný osud, jaký začíná být prorokován eurozóně – tedy ustálení měnověpolitických úrokových sazeb výrazně pod úrovní inflačního cíle (v případě ČNB 2 %). V posledních několika letech ČNB sice prokázala, že je schopna vytlačit českou inflaci (a své sazby) vysoko nad eurozónu; zmínění analytici však takový vývoj zřejmě považují jen za přechodný úspěch.

Členové bankovní rady ČNB by z tohoto vývoje názorů na budoucnost české měnové politiky možná měli být lehce nervózní: trh jim nepřímo říká, že jejich představa budoucího zaparkování repo sazby někde kolem 2,5 % je naivní a že budou rádi, když ji budou schopni držet spíš někde kolem 1 %.

Dlouhé sazby by se totiž měly rovnat rovnovážné hodnotě krátkých sazeb zvýšené o prémii (kterou lze velmi orientačně předpokládat ve výši několika desetin procentního bodu); a krátké rovnovážné sazby jsou součtem očekávané inflace a reálné rovnovážné sazby. Trh má tedy – a to už přes pět let – podezření, že buď česká reálná rovnovážná sazba klesla pod nulu, nebo že inflace bude dlouhodobě pod cílem ČNB (nebo obojí).

Jistě, před třemi lety byla tržní představa o budoucích českých sazbách (viz následující graf) ještě o cca procentní bod nižší, než je dnes; takže za tři roky může být zpátky na „normální“ úrovni zřetelně přes 2 %.

10letý korunový úrokový swap (%)

Zdroj: Bloomberg

Přesto však dle mého soudu platí, že nynější frapantně nízká hodnota dlouhých českých sazeb by měla být impulsem k debatě: změnilo se i v české ekonomice v posledním desetiletí něco natolik, že rovnovážná hodnota repo sazby skutečně sklouzla více či méně hluboko pod hodnoty předpokládané v předchozí dekádě?

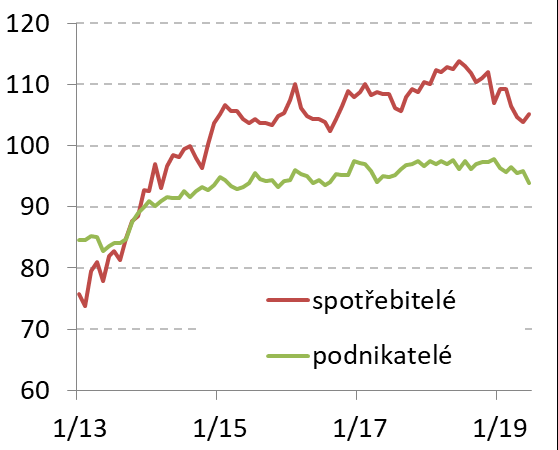

Domácí důvěra je ale pořád slušná

Index důvěry se v červenci oproti červnu u podnikatelů snížil z 93,1 na 92, 8 a u spotřebitelů se zvýšil ze 105,1 na 106,4.

Zdroj: ČSÚ

Jak už jsem v Ranním restartu vysvětlil před měsícem, jde o indexy vycházející z předpokladu, že oba typy důvěry byly na svých „neutrálních“ úrovních konkrétně v roce 2005; podnikatelů-optimistů bylo tehdy o cca 20 procentních bodů víc než podnikatelů-pesimistů, zatímco u spotřebitelů bylo skóre vyrovnané.

Nyní se tedy podnikatelé posunuli dál pod úroveň roku 2005, zatímco spotřebitelé se posunuli naopak dál nad tuto úroveň. Základnu, se kterou chceme porovnat aktuální výsledky, lze ale zvolit i jinak. Pokud si nejsme jisti, že zrovna rok 2005 je dobrým příkladem období, kdy důvěra byla na neutrální úrovni, můžeme si jako benchmark zvolit například dlouhodobý průměr úrovní důvěry.

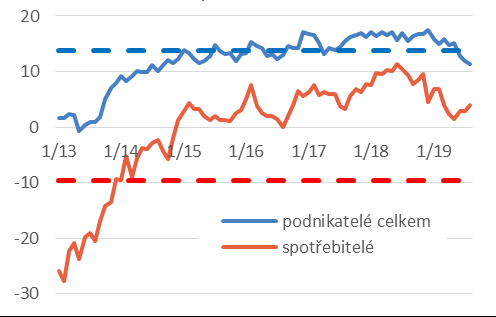

Tuto optiku (aplikovanou přímo na salda optimistů a pesimistů) používá následující graf, přičemž dlouhodobý průměr (od roku 1998) je vyznačen přerušovanou čarou.

Saldo důvěry versus průměr od 1998

Zdroj: ČSÚ, vlastní výpočet

Z grafu plyne několik poznatků. Zaprvé, modrá přerušovaná čára ukazuje, že mezi podnikateli dlouhodobě převažují optimisté (i když tento převis je menší než 20 p.b. naměřených v roce 2005). Může jít o projev psychologického efektu známého v psychologii rozhodování a behaviorální ekonomii jako over-confidence, tj. že většina podnikatelů vnímá své schopnosti jako nadprůměrné, a tudíž vidí budoucnost svého podnikání spíše růžově. Zadruhé, porovnání obou modrých čar signalizuje, že nálada podnikatelů už v posledních měsících klesla mírně pod onen dlouhodobý průměr.

Zatřetí, červená přerušovaná čára naznačuje, že mezi spotřebiteli dlouhodobě převažují (v rozsahu téměř 10 p.b.) naopak pesimisté. Konečně začtvrté, nálada spotřebitelů je aktuálně nadále zřetelně nad dlouhodobým průměrem.

Celkově lze tedy říci, že nálada se příliš nezměnila a zůstává zatím stále ještě zřetelně v pozitivním teritoriu.

Michal Skořepa, makroanalytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz