Vývoj na devizovém trhu ve 20. týdnu (13.5.-17.5.2019)

Klíčové události a ukazatele

CZ - Domácí ekonomika podle předběžného odhadu vzrostla o 0,5 % k/k a 2,5 % r/r

DE - Německá ekonomika podle předběžného odhadu vzrostla o 0,4 % k/k a 0,7 % r/r

PL - Polská ekonomika podle předběžného odhadu vzrostla o 1,4 % k/k a 4,6 % r/r

US - Maloobchodní tržby v dubnu poklesly o 0,2 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (květen)

DE - Indexy podnikatelské důvěry - Ifo a PMI (květen)

PL - Maloobchodní tržby a průmyslová produkce (duben)

US - Zápis z květnového zasedání Americké centrální banky (Fed)

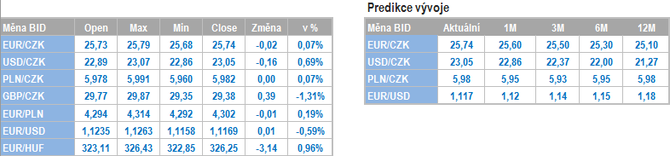

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

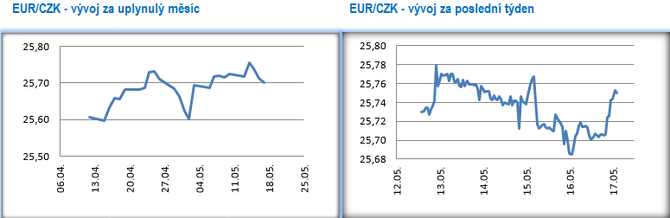

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo především v rozmezí 25,70 – 25,80 CZK/EUR. Čtvrteční posílení koruny pod hladinu 25,70 bylo jen krátkodobé.

- V tomto týdnu se pozornost soustředila na dvě domácí makroekonomické statistiky – spotřebitelskou inflaci za duben a hrubý domácí produkt (HDP) za 1. čtvrtletí.

- Svižný růst spotřebitelských cen (0,1 % m/m a 2,8 % r/r) pokračoval i na začátku 2. čtvrtletí, ačkoliv meziroční dynamika inflace v dubnu ve srovnání s březnem zpomalila. Meziročního růstu spotřebitelské inflace přes 3 % se již letos pravděpodobně nedočkáme a lze tak konstatovat, že inflace kulminovala v březnu. K meziměsíčnímu růstu inflace v dubnu přispěly především dražší pohonné hmoty a oblečení s obuví. Levnější byl naopak alkohol a v souhrnu i potraviny. V meziročním srovnání zůstávají i nadále hlavním zdrojem růstu inflace náklady spojené s bydlením včetně energií, které přispívají více jak z poloviny k celkovému růstu spotřebitelské inflace. Kladně do celkové inflace v dubnu přispěly i potraviny. Meziročně podražily i položky v oddílu ostatní zboží a služby, v oddílu stravování a ubytování a také v segmentu dopravy. Meziročně levnější byl naopak alkohol a také oblečení a obuv. V průběhu roku očekávám další zpomalení spotřebitelské inflace směrem k 2,5 %.

- Podle předběžného odhadu Českého statistického úřadu (ČSÚ) domácí ekonomika v 1. čtvrtletí letošního roku vzrostla ve srovnání s předchozím čtvrtletím o 0,5 % a meziročně o 2,5 %. Detailnější informace ČSÚ ještě neposkytl, a tak je prozatím nutné spokojit se s obecným konstatováním, že hlavními zdroji růstu HDP byly v 1. čtvrtletí zahraniční poptávka, spotřeba domácností a hrubý fixní kapitál. Z nabídkové strany podle ČSÚ k růstu HDP nejvíce přispěl zpracovatelský průmysl v kombinaci se službami a stavebnictvím. Zatímco celkový růst HDP nijak překvapivý není, tak nastíněná struktura vývoje ekonomiky v 1. čtvrtletí již ano. Velmi překvapivé je především konstatování ČSÚ, že dominantním faktorem růstu tuzemského hospodářství byl zpracovatelský průmysl. Pohled na slabý vývoj průmyslové produkce v 1. čtvrtletí totiž něco takového rozhodně nenaznačoval. Detailnější vhled do statistiky HDP poskytne ČSÚ 31. května.

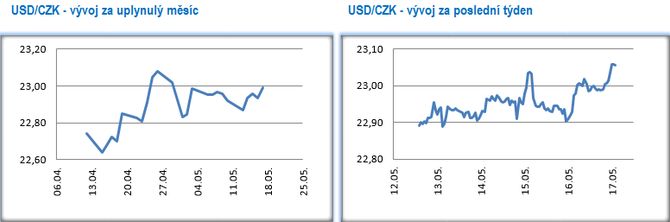

Vývoj USD/CZK

- Koruna vůči americkému dolaru v závěru tohoto týdne oslabila a zamířila nad hladinu 23 CZK/USD.

- Z pohledu makroekonomických ukazatelů v USA tento týden nebyl až tolik zajímavý. Výjimkou byla středa, kdy byly zveřejněny dubnové maloobchodní tržby, které poklesem o 0,2 % m/m zaostaly za tržním očekáváním. Z tohoto čísla však nelze dělat žádné dalekosáhlé závěry k vývoji spotřeby domácností ve 2. čtvrtletí, když navíc spotřebitelská důvěra zůstává na velmi vysokých úrovních a nezaměstnanost rekordně nízká.

- Situace na finančních trzích byla po celý týden ovlivňována vývojem obchodních vztahů mezi USA a Čínou. Čína v reakci na zvýšení cel ze strany USA oznámila, že uvalí reciproční cla ve výši 5–25 % na dovoz amerického zboží ve výši 60 mld. dolarů s platností od 1. června. Vypjatou obchodní situaci mezi oběma zeměmi se následně snažil změkčit D. Trump, který oznámil, že vyjednávání i nadále pokračují a že pevně věří, že bude obchodní dohoda nakonec uzavřena. Zároveň se objevily informace, že D. Trump hodlá až o šest měsíců odložit rozhodnutí o zavedení cel na dovoz automobilů do USA, což na krátko pomohlo skrz eurodolar i koruně. Výsledně lze očekávat, že nejistota ohledně nárůstu obchodního protekcionismu bude silně ovlivňovat finanční trhy a dolar i v nadcházejících týdnech.

Vývoj PLN/CZK

- Na měnovém páru koruny s eurem v tomto týdnu převažovalo obchodování v rozmezí 1-3 haléřů pod hranicí 6 CZK/PLN.

- Tento týden byl bohatý na makroekonomické statistiky a události v polské ekonomice. Polský statistický úřad (GUS) publikoval předběžný odhad růstu HDP za 1. čtvrtletí letošního roku (1,4 % k/k a 4,6 % r/r) a potvrdil růst dubnové spotřebitelské inflace o 1,1 % m/m a 2,2 % r/r, přičemž růst jádrové složky inflace činil v dubnu 1,7 % r/r (nejrychlejší růst za posledních šest let). Na měnovou politiku Polské centrální banky (NBP) však zatím zmíněné statistiky vliv nemají. Na květnovém zasedání NBP ponechala úrokové sazby beze změny a hlavní sazba setrvává na úrovni 1,50 % již déle jak čtyři roky. Na následné tiskové konferenci guvernér A. Glapiński zopakoval, že si dovede představit stabilní výši sazeb až do roku 2022. Názor v bankovní radě NBP však v tomto směru není úplně jednotný a v případě, že by inflace během roku dále významněji zrychlovala, tak se zvyšuje i šance, že by NBP nakonec přeci jen mohla ke zvýšení sazeb přistoupit. Pokud by se tak skutečně stalo, tak však pravděpodobně ne dříve než v 1. čtvrtletí roku 2020.

- Strukturu HDP GUS zveřejní až na konci května (31/5), ale z dílčích statistik za 1. čtvrtletí vyplývá, že hlavním zdrojem růstu zůstala spotřeba domácností a kladně přispěly i investice a velmi pravděpodobně i zahraniční obchod. Dynamika polské ekonomiky sice 1. čtvrtletí zvolnila, avšak s ohledem na řadu politicko-ekonomických rizik ve vnějším prostředí zůstává velmi solidní. Polsko zároveň i nadále setrvává na špici zemí EU z pohledu tempa růstu HDP, když rychleji rostlo v 1. čtvrtletí jen Maďarsko a Rumunsko (v obou případech přes 5 %). Co se týká dubnové inflace, tak výrazně zrychlily především ceny služeb (3,6 % r/r), avšak rychlejší růst zaznamenaly i ceny zboží (1,7 % r/r). Silný růst HDP v kombinaci s fiskální expanzí a utaženým trhem práce by měl v nejbližších čtvrtletích generovat další poptávkově inflační cenové tlaky a promítnout se do dalšího zrychlení spotřebitelské inflace a její jádrové složky.

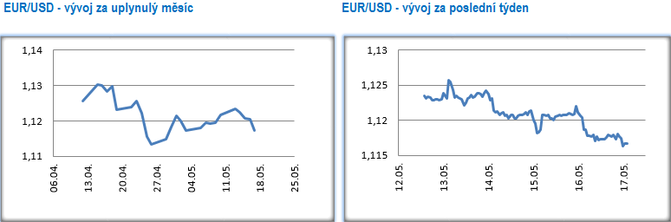

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči dolaru během týdne oslabovalo a ve druhé polovině týdne převažovaly obchody pod hladinou 1,12 USD/EUR.

- Růst ekonomiky eurozóny byl v 1. čtvrtletí potvrzen na 0,4 % k/k a 1,2 % r/r, když hlavním zdrojem růstu byla velmi pravděpodobně domácí poptávka v čele se spotřebou domácností. Strukturu HDP zveřejní eurostat začátkem června. Nejpomalejší meziroční růst HDP zaznamenala Itálie (0,1 % r/r) a Německo (0,7 % r/r). Nadprůměrně rychle z velkých zemí rostlo Španělsko (2,4 % r/r). Růst HDP eurozóny tak nakonec není tak slabý jak se možná během 1. čtvrtletí mohlo zdát. Rizika pro vývoj evropské ekonomiky v letošním roce však přetrvávají. Německo, největší evropská ekonomika, je silně exponované na vývoj zahraniční poptávky a prohloubení obchodního konfliktu mezi USA a Čínou je z německého a tím pádem i evropského pohledu velmi negativní. Velkou výhodou Německa však zůstává silná domácí poptávka a stabilní veřejné finance. Prostor pro expanzivní fiskální politiku ze strany německé vlády je totiž i s ohledem na záporný výnos německých dluhopisů (až do splatnosti 10 let) značný. To však o řadě dalších zemí EU rozhodně říci nelze, když země jako Francie, a především Itálie, mají prostor pro fiskální expanzi velmi omezenou. A tak i nadále platí, že v případě výraznějšího hospodářského zpomalení by situaci musela zachraňovat Evropská centrální banka.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla