NN: Kolik si našetřit na spokojenou penzi? Průměrný Čech potřebuje cca 1,5 mil. Kč

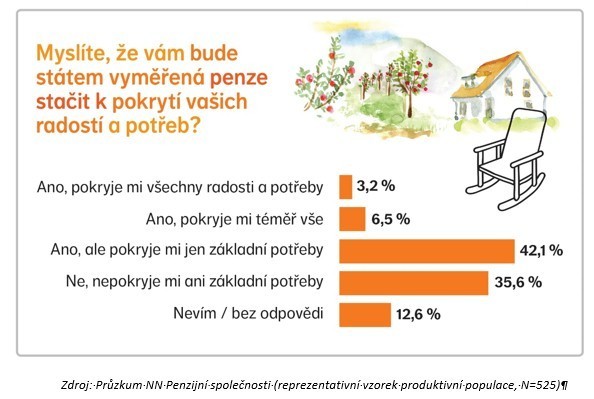

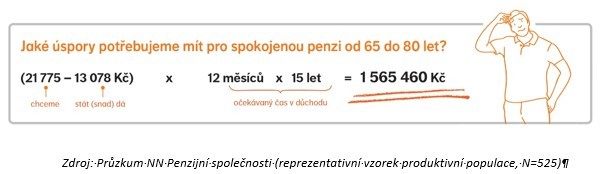

Jen jeden z deseti Čechů věří, že mu důchod vyplácený státem bude stačit na pokrytí většiny potřeb a radostí, které by si v důchodu chtěl dopřát. V průměru si lidé myslí, že by ke státnímu důchodu potřebovali každý měsíc zhruba 9 tisíc korun navíc. Na spokojenou penzi, ve které dnes Češi běžně stráví patnáct let, by tak celkově museli mít vlastní úspory přes 1,5 milionu korun. Ukazuje to nový průzkum NN Penzijní společnosti, který také naznačuje, jak Češi na penzi nejčastěji spoří a v čem dělají chyby.

„Více než polovina Čechů chce po dosažení důchodového věku přestat pracovat na plný úvazek. Mají celou řadu snů a přání, která si chtějí v důchodu splnit. Těší se, že už budou dělat jen to, co je baví – jezdit na výlety, užívat si vnoučata a odpočívat dle potřeby. To ale něco stojí,“ říká Milan Tomášek, ředitel penzijních produktů NN.

Ideální důchod, se kterým by si Češi podle průzkumu dokázali splnit všechna přání v penzi, by musel dosahovat 21 755 Kč. Od státu přitom lidé reálně počítají v průměru s 13 078 Kč na měsíc, což je téměř o 9 tisíc méně. „Češi nejčastěji věří, že půjdou do důchodu v 65 letech a podle statistik mají dnes šanci dožít se přes 80 let. Celkově by tak pro penzi podle svých představ potřebovali našetřit téměř 1,6 milionu korun,“ vypočítává Milan Tomášek.

Pozdě a málo

Průzkum NN Penzijní společnosti ale ukazuje, že finanční přípravy Čechů na stáří za vysněným ideálem často pokulhávají. „Z našeho průzkumu vyplynulo, že by si lidé rádi spořili na penzi od 32 let, což je chvályhodné. Důležité je ale jak pravidelně a jakým způsobem si lidé spoří. Ve skutečnosti z dat z trhu víme, že průměrný věk účastníka penzijního spoření je více než 47 let, a přesto má naspořeno jen zhruba okolo sta tisíc korun,“ dodává Milan Tomášek.

V průměru (vyjádřeném mediánem z průzkumu) spoření Čechů na penzi jakoukoli formou dosahuje jen 700 Kč měsíčně, přičemž nejčastěji lidé při zajištění na stáří věří penzijním fondům. Investic do akcií nebo podílových fondů pro zajištění na stáří využívá dle průzkumu 13 % Čechů, zatímco 11 % věří investicím do nemovitostí a stejné procento počítá s finanční podporou od dětí.

„Finančně Češi myslí na stáří velmi málo a hodně pozdě. Ve výsledku si tak na rok vysněné penze našetří průměrný Čech za 10 let spoření. Na desetiletou spokojenou penzi by takto museli šetřit 100 let,“ komentuje průzkum Milan Tomášek, ředitel penzijních produktů NN.

Recept na finanční klid v penzi

Milionové úspory mohou znít nedosažitelně, stát ale spoření v penzijních fondech podporuje řadou zvýhodnění. „Nejlepší je začít s finanční přípravou na spokojené stáří už od první výplaty a využít přitom státní podporu ve formě státního příspěvku a odpočtu z daní. Celkem jde až o 6 360 Kč ročně. Navíc dnes často přispívá na penzi i zaměstnavatel a tyto příspěvky jsou až do výše 50 tisíc Kč za rok osvobozeny od daně,“ radí Milan Tomášek. Podporu od státu je možné čerpat už při měsíčním příspěvku 300 Kč, pro úplné vyčerpání všech výhod je ale nejlepší posílat si do penzijního fondu 3 000 Kč za měsíc.

Většina Čechů si pro spoření na penzi stále vybírá „nerizikové“ konzervativní fondy, které však kvůli investicím do krátkodobých dluhopisů žádný velký výnos nenabízejí. V případě dlouhodobého pravidelného ukládání peněz, kam penzijní produkty patří, je lépe se zaměřit na investování do těch fondů, které mají vysoké zastoupení akcií (příkladem je NN Růstový fond). U těchto fondů je potenciál zhodnocení nejvyšší a umožní vám rychleji dosáhnout na vaše finanční cíle. V případě obávaných poklesů je to vaše výhoda, protože nakupujete za mnohem nižší ceny.

„Pokud vezmeme v úvahu dlouhodobé statistiky zhodnocení akciových trhů a odečtěme náklady penzijních fondů, je reálně očekávat roční dlouhodobý výnos alespoň 6 %. Při pohledu na konzervativní fondy je obrázek o dost jiný. Vzhledem k dlouhodobě nízkým úrokovým sazbám bude zázrak udržet dlouhodobé zhodnocení nad 1 % ročně,“ vysvětluje Milan Tomášek.

Protože spoření na penzi trvá zpravidla desítky let, závisejí výsledné úspory na penzi na volbě penzijního fondu s dynamičtější strategií investování opravdu zásadně. Stejně důležité je ale začít hned od první výplaty. „Pokud si například někdo začne spořit ve 25 letech v růstovém penzijním fondu 600 Kč měsíčně, může mít k důchodu při 6% zhodnocení přes 1,5 milionu korun – zhodnocení přitom udělá přes milion. Když ale začne spořit až ve 35 letech, musel by si pro podobně velké úspory dávat měsíčně do růstového penzijního fondu už více než 1 300 Kč,“ vypočítává ředitel penzijních produktů NN.

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Míle, převod míle na km

- Důchod a penze 2021 - aktuální informace k důchodům

- Nemocenská - kolik a od kdy dostanete?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Mzda za dovolenou 2020 - Kolik dostanete? Záleží na hrubé mzdě a počtu dnů dovolené.

- Starobní důchod - kdy a kolik

- Sociální dávky 2020 - kolik dostanete?

- Výpočet nemocenské - víte, kolik dostanete?

- Kalkulačka předčasného důchodu - o kolik méně?

- Kdy můžete do předčasného důchodu a o kolik peněz přijdete?

- Příspěvky a dávky 2021 - kolik dostanete?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla