Nakonec možná budeme řešit, zda je monetární politika dost zelená

Pokud budeme brát vážně signály, které vysílá například výnosová křivka v USA, budeme také vážně uvažovat o tom, zda se již skutečně neblíží recese, či vážný útlum ekonomiky. Od toho je pak jen krok k přemítání, jak moc by na takovou situaci mohla reagovat fiskální a monetární politika. Ani u jedné není situace vyloženě povzbuzující, i když já se domnívám, že zase není tak černá, jak je často zmiňováno. Při hledání odpovídajících barev se navíc nyní zdá, že můžeme pracovat s odstíny zelené.

Pokud ještě chvíli zůstanu o onoho prostoru pro stimulaci během recese, tak u monetární politiky bych dokonce tvrdil, že objektivně není pravdou časté tvrzení, že již nejsou k dispozici stimulační nástroje. Jsou, jejich užití nám ale těžce brání to, co považujeme za přijatelné a co ne. Například nějakou formu peněz z vrtulníků řadí naprostá většina z nás jednoznačně do skupiny „nepřijatelné“, přestože by taková politika měla oproti relativně přijatelnému a přijímanému QE nejednu výhodu. Tímto obšírnějším úvodem točícím se kolem akceptovatelnosti se ale chci dostat k něčemu zřejmě ještě nepřijatelnějšímu a k oněm odstínům zelené.

Zelená monetární politika

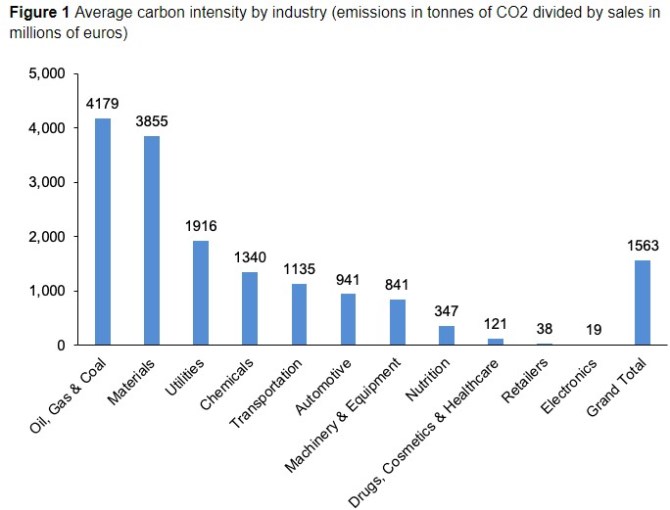

Pokud by se centrální banka zaměřila zejména na nízkouhlíková odvětví, vedlo by to k absolutnímu i relativnímu poklesu nákladu kapitálu v nich. Což by mohlo přispívat ke změně celé struktury ekonomiky a jejímu posunu k odvětvím, které tolik neznečišťují atmosféru. Současný systém naopak podle ekonoma vede k tomu, že ECB přispívá ke zvyšování emisí. Příčinou je současný neutrální přístup k nákupům a daná uhlíková intenzita jednotlivých odvětví – viz následující graf. Pan Schoenmaker dokonce nalézá právní oporu pro jím navrhovanou změnu v politice ECB. A to konkrétně ve Smlouvě o EU, kde se praví, že Unie se bude snažit o vysokou míru ochrany životního prostředí a zlepšení jeho kvality.

Zdroj: Greening monetary policy, VoxEU

Podle mne je při podobných úvahách vždy nejlepší vycházet z předpokladu, že čím menší je intervence vlády (v jakékoliv formě) do ekonomiky, tím lépe. A druhým krokem je hledání oblastí, kde jsou intervence a vládní aktivita skutečně nutné. Je to podle mne mnohem lepší než uvažovat opačně – předpokládat, že vláda by se měla tak nějak míchat do všeho a u něčeho váhavě uznat, že tady je výjimečně lepší to nechat na trhu.

Je jindy nemyslitelné „zelené“ přičinění centrální banky skutečně vhodné? Musím přímo odpovědět, že nevím. Proti podobné odvětvové selekci jsou i výše zmíněné peníze z vrtulníků aktivistickým piknikem. A mimo jiné bychom tu mohli přemýšlet o dlouhé řadě nezamýšlených důsledků. Hodně z nás ale také asi vnímá třeba extrémní sucha. Ač se těším ze současného slunečného počasí, vidím také, že i pole na vláhu relativně bohaté Vysočině se stávají vyprahlou pouští. „Kritická situace si vyžaduje kritická řešení“ a je možné, že se to nakonec bude týkat i monetární politiky.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory