Výsledková sezóna v USA se rozjíždí nad očekávání

V měsíci březnu a na začátku dubna americké akciové trhy pokračovaly v růstu, i když jeho dynamika byla oproti předchozím měsícům pomalejší. Index S&P 500 v březnu zhodnotil o 1,1% oproti únorovému růstu 2.9% a oproti lednovému růstu 7.9 %. Od počátku roku do dneška činilo zhodnocení skoro 16%. Nyní se akciové indexy již nacházejí opět poblíž svých historických maxim. S&P 500 je nyní oceněn na hodnotě 16.9 ukazatele 12ti měsíčního forward P/E. Tato hodnota je vyšší než 5ti letý průměr o hodnotě 16.3 a než 10ti letý průměr o hodnotě 14.6. V současných podmínkách nejistoty ohledně vývoje světového obchodu či třeba dopadů Brexitu tak již nemůžeme hovořit o výrazněji levných akciích, jak tomu mohlo být na konci prosince.

V USA se naplno rozběhla výsledková sezóna za 1Q 2019. Oproti výsledkům v uplynulých kvartálech může nastat nezvyklá situace, kdy se očekává, že společnosti budou vykazovat růst tržeb, ovšem v doprovodu s klesajícími zisky. Za tím stojí rostoucí mzdové náklady (z důvodu rekordně nízké nezaměstnanosti) a ceny materiálů. Pozornost tak bude upnuta na sledování marží. Podle konsensu by měly agregované tržby společností z indexu S&P 500 vzrůst o 4.8% a čisté zisky klesnout zhruba o 2.5 %. Pokud by se prognózy vyplnily, pokles meziročních kvartálních zisků akcií z indexu S&P 500 by byl prvním od 2Q 2016. To se děje v situaci, kdy index S&P od začátku roku přidal 16%, což byl jeden z nejlepších kvartálních výsledků od finanční krize v roce 2009. Je však třeba říci, že se jednalo víceméně o korekci prudkého propadu indexů ke konci roku 2018. Reportované výsledky, pokud budou lepší než očekávané, se tak mohou stát potřebným impulsem, který vytvoří základ pro růst akcií na nová maxima.

Prognózovaný pokles reportovaných zisků je zajímavý také z toho důvodu, že odhady na začátku kvartálu hovořily původně o 2.8% růstu. Průběžné revize odhadů během prvního kvartálu však výhled postupně zhoršovaly až na současnou hodnotu. Důvodem byly přetrvávající obchodní spory mezi USA a Čínou a nejistota ohledně odchodu Velké Británie z EU, které měly dopad na obchod a ekonomickou aktivitu v minulých kvartálech. Dochází tak celosvětově ke snižování odhadovaného růstu ekonomik pro rok 2019 a centrální banky po relativně krátkém období utahování monetární politiky hovoří o nutnosti vyčkávat s dalším postupem, případně opět podnikat kroky k jejímu uvolnění.

Cenový vývoj indexů ale zatím napovídá tomu, že trhy jsou přesvědčeny o pokračujícím růstu a aktuální pokles ziskovosti považují za dočasný. Po skončení 1Q19 je očekáváno zlepšení situace. Běžně by totiž podobně negativní očekávané výsledky znamenaly tlak na výprodej akcií. Již reportované výsledky naznačenému výhledu napovídají, když 40 společností z S&P 500 reportovalo meziroční růst tržeb o 3.3%, zatímco zisky byly o 0,5% nižší. Pokud tyto výsledky porovnáme vůči konsenzuálním prognózám, můžeme vidět, že tržby zatím rostou o 0,6% více než byla očekávání analytiků a čisté zisky byly vyšší o 4,3% než se čekalo. Odhady výsledků pro 2Q se zatím pohybují na úrovni 2% růstu zisků a ve 3Q na úrovni kolem 4% růstu. Průběh výsledkové sezóny tak ukazuje, že firemní zisky jsou zatím relativně imunní.

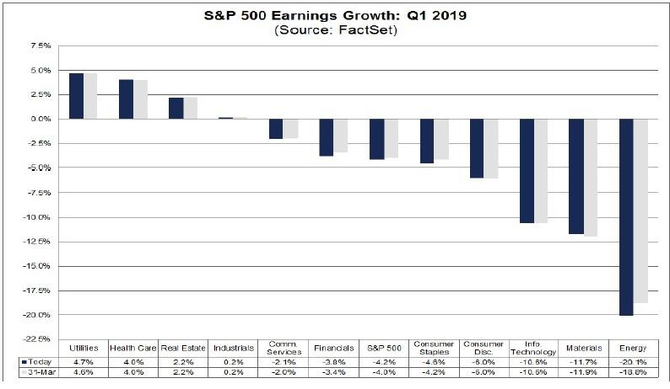

Odhady meziročního vývoje zisků po sektorech k 12/18 a k 3/19

Pramen: FactSet

Při pohledu na jednotlivé sektory by rostoucí výsledky v tomto kvartálu měly přinést sektory utilit, zdravotní péče a nemovitostí (viz. obr. výše) Meziročně negativní výsledky jsou očekávány zejména ze sektoru energií a to z důvodu nižší průměrné ceny ropy o 8 USD oproti prvnímu kvartálu roku 2018. Ropa se ale na začátku 2Q již vydala výše. Dalším sektorem, který je pod tlakem jsou technologie, které se potýkají s přebytkem zásob a klesajícími cenami čipů. Akcie technologických firem od začátku roku byly navíc nejrychleji rostoucím sektorem, když zhodnotily o 23%, proto mohou být zejména citlivé k cenové korekci.

Jednou z firem s největším očekávaným poklesem zisku v tomto sektoru je Apple, u které je předpokládán meziroční pokles EPS z 2.73 USD na 2.37 USD což činí 13%. Výrazný pokles zisků je prognózovaný i v sektoru základních materiálů.

Petr Bártek, Jan Šafránek, analytici České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz