Vývoj na devizovém trhu v 15. týdnu (8.4.-12.4.2019)

Klíčové události a ukazatele

CZ - Průmyslová produkce v únoru vzrostla o 0,5 % m/m a 1,5 % r/r

CZ - Spotřebitelské ceny se v březnu zvýšily o 0,2 % m/m a 3,0 % r/r

EZ - Evropská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0,00 %

US - Spotřebitelské ceny v březnu vzrostly o 0,4 % m/m a 1,9 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (březen)

EZ - Kompozitní index PMI (duben) - předběžný odhad

PL - Průmyslová produkce (březen)

US - Maloobchodní tržby (březen)

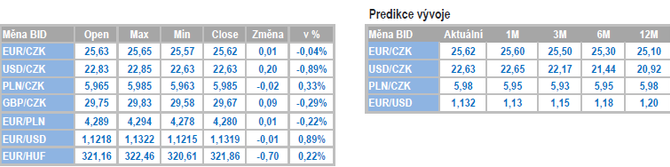

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

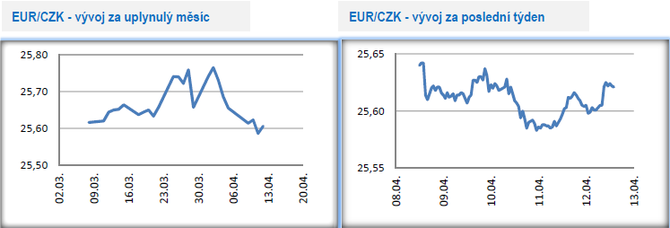

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo bez významnějších pohybů, a to především několik haléřů nad hladinou 25,60 CZK/EUR.

- Tento týden byl bohatý na domácí makroekonomické statistiky. Zveřejněna byla únorová čísla z průmyslu, ze stavebnictví a ze zahraničního obchodu a k tomu březnová nezaměstnanost a spotřebitelská inflace. Celkově tedy poměrně dost nových ukazatelů, na které mohla koruna reagovat, což se však nestalo. Reakce české měny na domácí ukazatele totiž byly minimální, což lze interpretovat i tím způsobem, že koruna v poslední době je a pravděpodobně i chvíli ještě bude ovlivňována více vývojem v zahraničí a celkovou náladou na finančních trzích.

- Až překvapivě solidní čísla (solidní s ohledem na pokles předstihových indikátorů v ČR a v Německu) přišla v únoru z průmyslu a ze zahraničního obchodu. Průmyslová produkce v únoru rostla především díky energetice, ale kladně k růstu přispěla i řada oddílů zpracovatelského průmyslu ať již se jednalo o strojírenství, elektrická zařízení či ostatní dopravní prostředky. Na to, jaká čísla chodí v poslední době z německého automobilového průmyslu, je v podstatě i únorový pokles produkce automobilů o 0,8 % r/r velmi slušné číslo. A ještě jednou k automobilům, a to ve vztahu k zahraničnímu obchodu – právě vyšší meziroční přebytek obchodu s motorovými vozidly stál v únoru za velmi slušně přebytkovou obchodní bilancí. A solidní čísla v únoru přišla i ze stavebnictví, když meziročně produkce díky pozemnímu i inženýrskému stavitelství vzrostla o 5,8 %. Čísla ze stavebnictví však trochu kazí meziročně nižší počet zahájených staveb bytů a zároveň nelze nezmínit, že ani přes oživení ve stavebnictví v posledním roce je celkový výkon tohoto odvětví stále nižší než v předkrizových letech 2007 a 2008.

- V meziročním vyjádření se spotřebitelská inflace dostala v březnu na 3 %, což je nejvyšší hodnota od října 2012. 3 % zároveň pro inflaci představují horní hranici tolerančního pásma České národní banky (ČNB). Březnová inflace se zároveň nacházela o 0,3procentního bodu nad prognózou ČNB s 2,7 %. Výraznější růst inflace v březnu a obecně v 1. čtvrtletí letošního roku představuje pro ČNB určité proinflační riziko. Na druhé straně by bylo chybou rychlejší růst inflace interpretovat jako jednoznačný argument pro ČNB, aby v květnu zvýšila úrokové sazby. Nejistota spojená s politicko-ekonomickým vývojem ve vnějším prostředí totiž bankovní radu ČNB podle mě i ve 2. čtvrtletí donutí se sazbami nehýbat. A ještě na závěr k vývoji na pracovnímu trhu – podíl nezaměstnaných osob v březnu s ohledem na pozitivní sezónnost poklesl na 3,0 %.

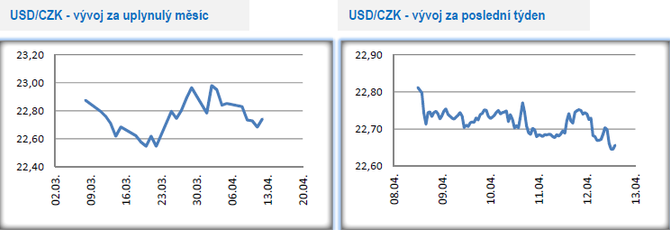

Vývoj USD/CZK

- Vůči americkému dolaru koruna v tomto týdnu mírně posílila a v pátek dopoledne zamířila hlouběji pod hladinu 22,70 CZK/USD.

- Ve středu zveřejněný zápis k březnovému zasedání Americké centrální banky (Fed) ukázal, že v USA je další utahování měnové politiky (zvyšování úrokových sazeb) již limitováno. Fed se nachází s aktuálními úrokovými sazbami již na dosah neutrální úrovně a většina členů FOMC (Výbor pro měnové záležitosti – vrcholný orgán Fedu) se navíc celkem jednoznačně vyslovuje pro stabilitu úrokových sazeb do konce letošního roku. Pro vývoj na eurodolaru ve druhé polovině dubna to znamená jediné – v tuto chvíli se těžko hledají argumenty k tomu, aby euro dále oslabilo a zamířilo např. až k hladině 1,10, na straně druhé důvody k výraznějšímu posílení společné evropské měny se rovněž hledají těžko. Nejpravděpodobnějším scénářem pro nadcházející dva týdny je tak i nadále obchodování v pásmu 1,12 – 1,15 USD/EUR, což pro korunu vůči dolaru implikuje zhruba rozmezí 22,40 – 22,90 CZK/USD.

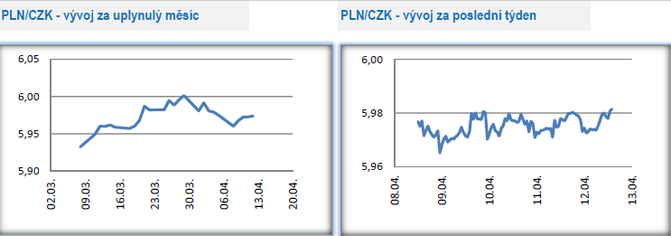

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému po celý tento týden pohybovala zhruba 1-3 haléře pod hranicí 6 CZK/PLN.

- Tento týden nebyl příliš bohatý na data z polské ekonomiky. Za pozornost stála alespoň nová prognóza Mezinárodního měnové fondu (MMF), podle které letos polská ekonomika vzroste o 3,8 %, což je o 0,3procentního bodu více ve srovnání s poslední prognózou MMF. Polsko je jednou z mála zemí, kde MMF hospodářský růst pro letošní rok zvýšil, když mezi hlavními ekonomikami od USA přes Německo až po Japonsko MMF prognózu výhradně snižoval. Důvodem pro zvýšení HDP v Polsku pro letošní rok je expanzivní fiskální politika polské vlády. Fiskální expanze sice podporuje rychlejší růst HDP, zároveň se však negativně promítá do polských veřejných financí. Podle MMF se totiž letos zvýší schodek státního rozpočtu k HDP na 2,2 % z původně odhadovaných 1,5 %. Celkově je Polsko ve víceletém nadhledu na cestě dlouhodobě neudržitelných veřejných rozpočtů, pokud nepovede zásadní strukturální změny. V tom však není jediné – která ze zemí EU má dlouhodobě udržitelné veřejné finance? Moc jich nenajdeme.

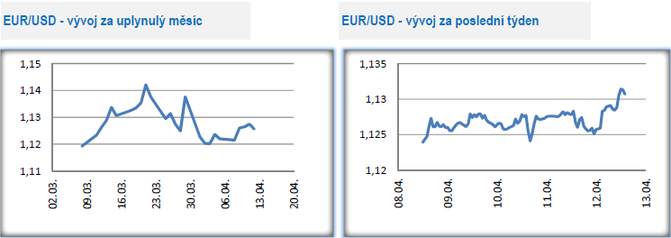

Vývoj EUR/USD

- Na hlavním měnovém páru dokázalo euro vůči americkému dolaru v souhrnu za celý týden posílit. Ve středu odpoledne dokázalo euro ustát krátkodobé oslabení v souvislosti se zasedáním Evropské centrální banky (ECB) a v pátek dopoledne zamířilo nad hladinu 1,13 USD/EUR (nejsilnější hodnoty poslední téměř tři týdny).

- Středeční zasedání ECB se neslo v holubičím duchu. Hlavní úroková sazba podle ECB zůstane beze změny nejméně do konce letošního roku, tj. na úrovni 0,00 %. ECB oznámila, že se zabývá negativním dopadem dlouhodobě záporných úrokových sazeb (diskontní sazba ECB činí -0,40 %) na ziskovost komerčních bank. ECB rovněž zdůraznila, že bude reinvestovat výnosy ze splatných dluhopisů nakoupených v rámci programu APP i poté, co v budoucnu zvýší úrokové sazby. Normalizace měnové politiky ECB, pokud se jí vůbec dočkáme, tak bude hodně pozvolná. Z dalších informací, které ve středu od ECB zazněly vybírám následující. Podle ECB data z evropské ekonomiky potvrzují pomalejší hospodářský růst, avšak pravděpodobnost recese zůstává nízká. Inflace bude podle ECB v nadcházejících měsících spíše zpomalovat a potřeba prorůstové měnové politiky je tak stále nezbytná. Detaily k programu TLTRO3 (dlouhodobé levné půjčky komerčním bankám) ECB oznámí na některém z dalších zasedání.

- Další důležitou událostí týdne byl středeční mimořádný summit EU věnovaný brexitu, na kterém došlo k odkladu brexitu do 31. října. Pozitivní na odkladu je, že se dále snížila pravděpodobnost tzv. tvrdého brexitu, na druhé straně se však o několik dalších měsíců prodlouží nejistota pramenící právě z odchodu UK z EU. Šéfka Mezinárodního měnového fondu C. Lagardeová prohlásila, že odklad odchodu Británie z EU sice prozatím odvrátil riziko brexitu bez dohody, znamená však pokračování nejistoty spojené s negativními hospodářskými důsledky – a s jejími slovy lze v tomto ohledu jednoznačně souhlasit.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Martin Thienel, Kalkulátor.cz

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla