Jak by Fed (ne)mohl vylepšit svou komunikaci

Hlavní událostí týdne je dnešní zveřejnění zápisu z lednového zasedání Federálního rezervního systému. I přesto, že prognóza měnového výboru nadále pracuje s celkem dvěma koly navyšování sazeb během letošního roku, rétorika guvernéra Fedu Powella jasně naznačila mnohem opatrnější přístup. A právě v návaznosti na to vzniká otázka – jak by mohl Fed vylepšit svou komunikaci, aby nevznikaly případné „přešlapy“ ve čtení jeho výhledu a přístupu?

Na tuto otázku se zaměřila agentura Bloomberg, která za jeden ze zmiňovaných „přešlapů“ označila čtení prosincové prognózy v kombinaci s následným vyzněním Fed Minutes. Trhy si totiž z posledního zasedání minulého roku odnesly hlavní informaci, a to, že by úroky během letoška měly vzrůst celkem dvakrát. Americké akcie jen v návaznosti na to během hodiny odepsaly cca 3,5 %.

Jenže to byla pouze jedna část poselství. Tu další, ve formě zápisu z prosincového jednání, přinesl až dokument Fed Minutes. Právě v něm již byla rétorika mnohem opatrnější, přičemž důraz byl kladen na slabší očekávání dříve zveřejněné prognózy.

A následně, zhruba šest týdnů poté, Fed představil svůj koncept „wait-and-see“, který je v otázce sazeb – „ve světle globálního ekonomického a finančního vývoje a utlumených inflačních tlaků“ – postaven na trpělivosti, a to v závislosti především na příchozích datech z americké ekonomiky.

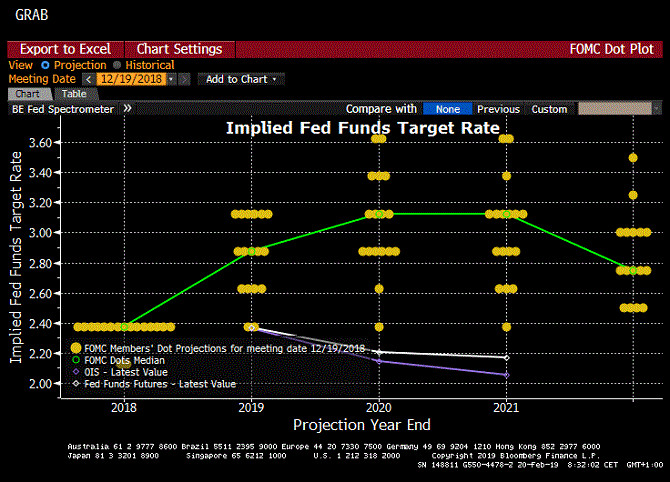

Bloomberg se v otázce vylepšení komunikace Fedu zaměřuje zejména na tzv. dot plot graf reflektující odhadovanou trajektorii sazeb jednotlivých členů měnového výboru. Tento výhled je zveřejňován kvartálně, přičemž největším problémem je, že nikterak nezobrazuje pravděpodobnost dané trajektorie. Jaká jsou tedy možná alternativní řešení?

Více prognóz

Guvernér Fedu Powell zavedl pravidlo tiskové konference po každém zasedání měnového výboru, čímž se jejich počet zvýšil ze čtyř na osm. Souběžně s tím, jak Bloomberg uvádí, by mohlo být zavedeno i zveřejňování nové prognózy, která by tak byla aktualizována každých šest týdnů na základě nejnovějších dat.

Na druhou stranu, ani tento krok by neprozradil možné scénáře výhledu a jejich pravděpodobnost, stejně tak ani případné reakce centrální banky na nečekané události.

Rozdílné scénáře

Podle Williama Englishe, který působí jako ekonom na Yaleově univerzitě, by mohlo pomoci, pokud by jednotliví členové měnového výboru ve svém výhledu nastínili, jak by měl Fed reagovat na scénáře možného ekonomického vývoje lišícího se od toho základního (každý centrální bankéř vychází z vlastní prognózy). To by zahrnovalo reakce na případné ekonomické zpomalení či na nečekaný nárůst inflace. Do hry by se rovněž mohly vložit rizika jako například vytrvalý pokles akciových trhů.

Nevýhodou tohoto přístupu, který Fed ostatně již vyzkoušel v roce 2012, je, že ve výsledku přináší více zmatení než zvýšení transparentnosti. Zapůsobit by mohl i tak, že by se stal – např. při scénáři propadu akcií – tzv. sebenaplňujícím proroctvím.

Prognóza jako konsensus

Další možností je formulace odhadované trajektorie sazeb na základě konsensu členů měnového výboru. Taková shoda by ale vzhledem k rozdílnosti predikcí jednotlivých prezidentů poboček Fedu byla velmi obtížně dosažitelná, obzvláště když vezmeme v potaz, že ani dnes neexistuje nic, jako je základní scénář americké centrální banky. Medián odhadu je jednoduše střed, aniž by se na něm centrální bankéři jakkoliv shodli.

I tuto variantu Fed vyzkoušel v roce 2012, avšak bez úspěchu. Jak uvedl English, stále existovali centrální bankéři stojící mimo konsensus.

Jednotný modelový přístup

Bloomberg jako poslední z výčtu zmiňuje možnost vytvoření scénářů a příslušných reakcí měnové politiky na základě modelu, tj. souboru předem definovaných formulí. I v tomto případě by ale bylo potřeba shody na „výchozím bodě“, což by vzhledem k rozdílnosti pohledů centrálních bankéřů bylo opět velice složité.

Fed vysvětlující

Je tedy patrné, že efektivní zlepšení komunikace Fedu není zrovna tou nejjednodušší záležitostí. V případě zápisu z lednového zasedání však nečekáme natolik významný „rozdíl“, resp. čtení ze strany trhů, jako tomu bylo u prosincového zasedání a následných Fed Minutes. Powell a spol. již s předstihem nastínili svůj „wait-and-see“ přístup, který by tak měl být v dnes zveřejněném dokumentu dále rozveden.

Sledovat budeme zejména komentáře k rizikům prognózy, rovněž i ty týkající se bilance americké centrální banky, včetně možnosti použití všech dostupných nástrojů měnové politiky v případě potřeby. I přes veškerou opatrnost, explicitní komentář ohledně ochoty nadále zvyšovat americké úrokové sazby by mohl dolar pozitivně překvapit.

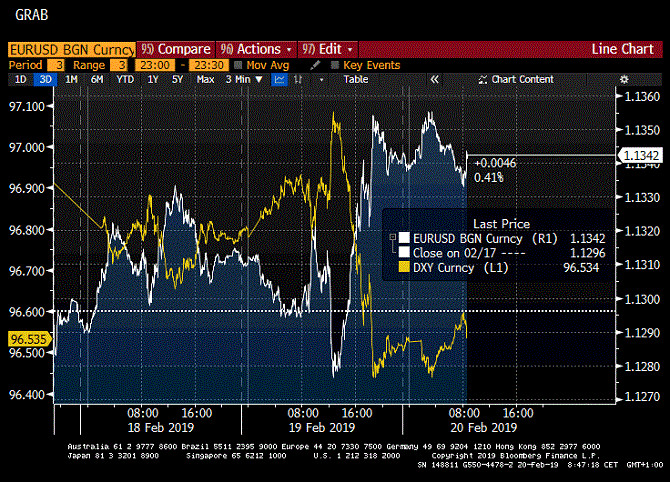

Aktuálně se americká měna vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,1342 EURUSD, dolarový index se pak nachází na hodnotě 96,53 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,1240 do 1,1352 EURUSD.*

Koruna při absenci domácích dat

Koruna měla v průběhu úterý nejprve tendenci oslabovat, což ji ve dvojici s eurem dostalo až k hranici 25,74 EURCZK a s dolarem krátce nad 22,80 USDCZK. V odpoledních hodinách však došlo ke zvratu, díky kterému uzavřela domácí měna den v zisku u obou sledovaných párů.

Od začátku týdne bylo patrné, že pozitivní sentiment vyvolaný nad očekávání trhu i České národní banky lepšími daty postupně vyprchává. Včerejší obrat směru se dá přisoudit návratu k rizikovějším měnám, který přispěl nejen k silnějšímu euru, ale rovněž lehce i k regionu střední a východní Evropy.

Jedním z katalyzátorů byl nepochybně komentář amerického prezidenta Trumpa ohledně příznivého vývoje obchodních vyjednávání s Čínou. Zároveň k tomu dodal, že 1. březen, jakožto hraniční termín celního ultimáta, není žádné „magické datum“, čímž podpořil vidinu možného prodloužení americko-čínského obchodního smíru.

Dnes nejsou na programu žádná domácí data, dočkáme se však vystoupení člena bankovní rady ČNB Vojtěcha Bendy, který v 16:00 promluví na konferenci „QUO VADIS 2019 – Perspektivy české ekonomiky a strategie ČNB“. Aktuálně se koruna v online směnárně RoklenFx obchoduje za středový kurz 25,68 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,66 až 25,76 EURCZK, ve dvojici s dolarem zase od 22,65 až 22,89 USDCZK.*

*Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada