USA: Úroky ze státního dluhu do 5-ti let přerostou výdaje na obranu

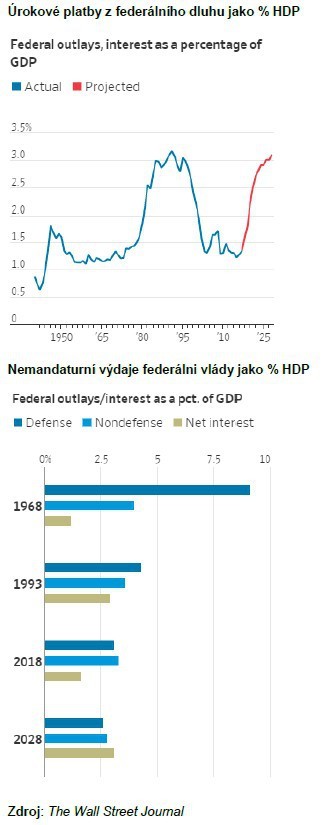

Kate Davidson a Daniel Kruger, reportéři deníku The Wall Street Journal ve svém článku citují analýzu Rozpočtové komise Kongresu (CBO), která pro následující léta předpovídá dramatický nárůst nákladů na obsluhu rostoucího federálního dluhu. Dle základního scénáře zmiňované makroekonomické projekce CBO (počítá se zachováním současných parametrů fiskálního systému) v roce 2020 přesáhnou náklady (čisté úroky) obsluhy státního dluhu rozpočet programu Medicaid, v roce 2023 rozpočet ozbrojených sil a o dva roky později součet všech „civilních“ nemandatorních výdajů federálního rozpočtu.

Za tímto vývojem stojí dva primární faktory – tím prvním je samozřejmě vyšší nabídka federálních dluhopisů. Současné mohutné rozpočtové deficity musejí být nějakým způsobem financovány a tudíž je Treasury nucena vydávat větší množství dluhopisů, což samozřejmě tlačí jejich úrokové sazby vzhůru. A vyšší objem dluhu spojený s vyššími sazbami vede samozřejmě k růstu nákladů dluhové služby.

Dále pak nepomáhá ani utahování měnové politiky. Růst krátkodobých sazeb prostupně „prokapává“ i na dlouhý konec výnosové křivky. Spolu se zvyšováním krátkodobých sazeb navíc Fed redukuje své dluhopisové portfolio, což má pro federální pokladnu dvojí negativní dopad. Jednak tento proces přispívá k růstu tržních sazeb, jelikož zvyšuje nabídku/snižuje poptávku po dluhopisech, druhým faktorem je pokles příjmů Fedu (dluhopisové portfolio přinášelo Fedu poměrně zajímavé příjmy, které z velké části odváděl do federální pokladny).

Dále pak nepomáhá ani utahování měnové politiky. Růst krátkodobých sazeb prostupně „prokapává“ i na dlouhý konec výnosové křivky. Spolu se zvyšováním krátkodobých sazeb navíc Fed redukuje své dluhopisové portfolio, což má pro federální pokladnu dvojí negativní dopad. Jednak tento proces přispívá k růstu tržních sazeb, jelikož zvyšuje nabídku/snižuje poptávku po dluhopisech, druhým faktorem je pokles příjmů Fedu (dluhopisové portfolio přinášelo Fedu poměrně zajímavé příjmy, které z velké části odváděl do federální pokladny).

S přihlédnutím k tomuto výhledu se zdá, že současný fiskální stimul Trumpovy administrativy bude vykoupen vyššími sazbami, a někdy v ne-úplně vzdálené budoucnosti též nutnosti fiskální restrikce. Podle mého názoru ale není třeba tuto situaci vidět přes-příliš černě. Spojené státy, jak ukazují historická čísla (viz. graf) si již jednou prošly takovouto periodou, a dokázaly ji úspěšně vyřešit (Clintonova fiskální konsolidace).

Řešení ale bude vyžadovat poměrně dost politické vůle ze strany jak Demokratů, tak Republikánů. Na druhou stranu, dluhopisový trh je poměrně efektivní pedagog…

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Státní dluh - Vývoj výše státního dluhu

- Platová tabulka státní zaměstnanci - úředníci ve státní službě 2022

- Úrokové sazby - úroky z vkladů.

- Kalkulačka splátky půjčky dle úroku

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Státní svátky

- Jaký je dnes státní svátek?

- Státní svátky 2024

- Platové tabulky úředníků a odborníků ve státní a veřejné správě pro rok 2019

- Státní svátky 2025

- Státní svátky Prosinec 2024

Benzín a nafta 19.12.2024

| Natural 95 35.68 Kč | Nafta 34.81 Kč |

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Martin Thienel, Kalkulátor.cz

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla