Vývoj na devizovém trhu ve 37. týdnu (10.9.-14.9.2018)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v srpnu vzrostly o 0,1 % m/m a 2,5 % r/r

EZ - Evropská centrální banka od října snižuje objem nakupovaných aktiv na 15 mld. eur měsíčně

PL - Spotřebitelské ceny v srpnu vzrostly o 2,0 % r/r, stejně jako v červenci

US - Spotřebitelské ceny v srpnu vzrostly o 0,2 % m/m a 2,7 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (srpen)

EZ - Index spotřebitelských cen (srpen)

EZ - Index nákupních manažerů PMI (září) - předběžný odhad

PL - Průmyslová produkce (srpen)

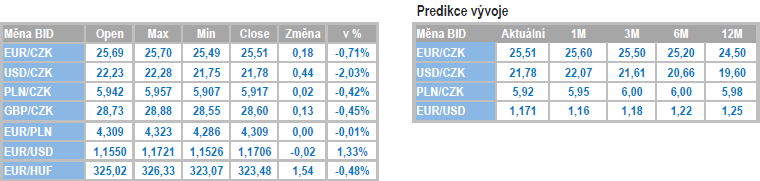

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

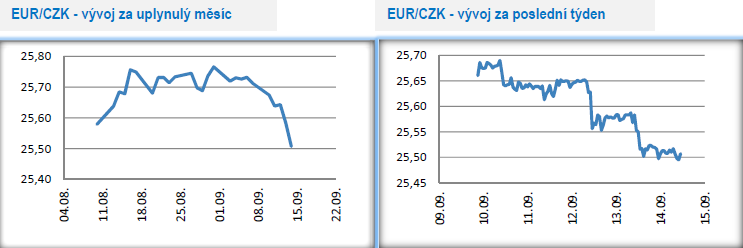

Vývoj EUR/CZK

- Koruna v tomto týdnu vůči euru posílila a v jeho druhé polovině se nacházela v blízkosti hladiny 25,50 CZK/EUR, kde se pohybovala naposledy na začátku srpna. Koruně pomohly další silná data z domácí ekonomiky, na jejichž základě z České národní banky (ČNB) zintenzivnily hlasy ještě o dvojím zvýšení úrokových sazeb v letošním roce. Česká měna se zároveň dostala na úrovně, které jsou z hlediska vývoje české ekonomiky daleko více ospravedlnitelné, než kurz 26 CZK/EUR, který jsme viděli na začátku července.

- Na začátku tohoto týdne byla zveřejněna další sada dat z domácí ekonomiky, když pozornost poutala především spotřebitelská inflace. Ceny v srpnu vzrostly o 0,1 % m/m a o 2,5 % r/r, tedy téměř v souladu s prognózou České národní banky (ČNB) s 2,6 %. Když se podíváme na zdroje růstu inflace, tak není pochyb o tom, že se nad 2 % budeme pohybovat i v nadcházejících měsících letošního roku. Z vývoje cen neobchodovatelných položek, zjednodušeně především služeb, je navíc zřejmé, že hybnou silou inflace jsou domácí poptávkové tlaky. Ostatně při pohledu na silný růst mezd se není čemu divit.

- Nezaměstnanost vyjádřená podílem nezaměstnaných osob sice v srpnu stagnovala na 3,1 %. Očekával se sice pokles na 3,0 %, to však rozhodně neznamená, že by na pracovním trhu docházelo k obratu. Poptávka po zaměstnancích je ze strany podniků stále enormní a počet nabízených volných pracovních míst dále vzrostl již na více jak 313 tis. To, že nezaměstnanost nepoklesla je především vlivem toho, že prostor pro její další snížení je již omezený v kombinaci s tím, že se na pracovní úřady v srpnu přihlásili další absolventi, kteří tak neučinili v červenci. Pohled na pracovní trh a teplý srpen také mohl nahrávat tomu, že si část nezaměstnaných prodloužila „dovolenou“ a naplnila tak definici tzv. frikční nezaměstnanosti. Během nadcházejících měsíců podíl nezaměstnaných osob velmi pravděpodobně zamíří zpět pod 3 %.

- Na základě v září zveřejněných statistik v kombinaci s prohlášeními členů bankovní rady ČNB (Rusnok, Hampl, Benda) lze říci, že zvýšení úrokových sazeb na zářijovém zasedání ČNB je téměř jisté. Pokud zvolíme přeci jen opatrnější tón, tak velmi pravděpodobné.

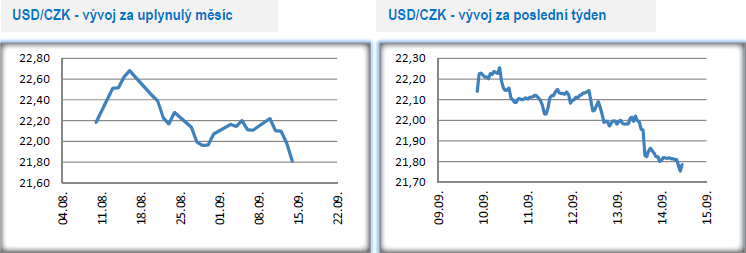

Vývoj USD/CZK

- Koruna si v tomto týdnu přispala zajímavé zisky i k americkému dolaru a v pátek ráno se nacházela již těsně pod hladinou 21,80 CZK/USD, na nejsilnějších hodnotách od konce července. K posílení koruny významnou měrou přispěl i vývoj na eurodolaru, kde si v průběhu týdne připisovala zisky společná evropská měna.

- Zdá se, že dolar aktuálně již nedostává další impulsy, které by americkou měnu tlačily na silnější hodnoty. Dvojí zvýšení úrokových sazeb Americkou centrální bankou (Fed) je trhem z velké části v ceně již započteno a s ohledem na fázi hospodářského cyklu již v podstatě nemohou z USA chodit lepší makroekonomická data.

- Ve čtvrtek navíc růst srpnové spotřebitelské inflace s 2,7 % r/r mírně zaostal za očekáváními a zpomalení na 2,2 % z červencových 2,4 % zaznamenala i jádrová složka inflace. To však rozhodně nelze brát jako náznak toho, že v USA odeznívají inflační tlaky, obzvláště, když lehce slabší inflace znamená rychlejší růst reálných mezd a tím i prostor pro vyšší spotřebu.

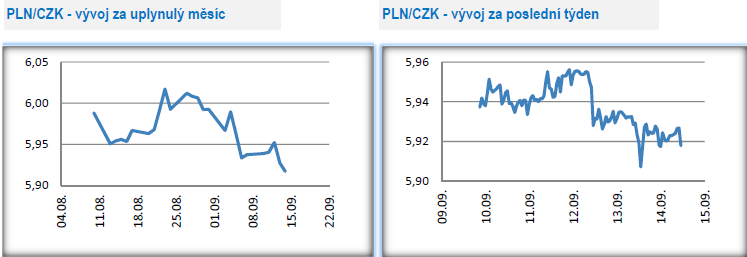

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu posilovala a zamířila těsně nad hladinu 5,90 CZK/PLN, kde se nacházela naposledy na konci června. České měně pomáhal fakt, že se trh začíná připravovat na ještě dvojí zvýšení úrokových sazeb Českou národní bankou v letošním roce.

- Z makroekonomických dat poutala v Polsku v tomto týdnu pozornost spotřebitelská inflace, která v srpnu vzrostla o 2,0 % r/r. Ke zrychlení došlo v případe cen služeb, což je odrazem silné domácí poptávky. Vyšší ceny služeb se navíc promítnou i do zrychlení jádrové složky inflace. Ve srovnání s dalšími regionálními zeměmi jako ČR či Maďarsko se však spotřebitelská inflace i nadále pohybuje na slabších hodnotách a pod 2,5 % cílem Polské centrální banky (NBP) a v tomto ohledu se do konce letošního roku nic nezmění.

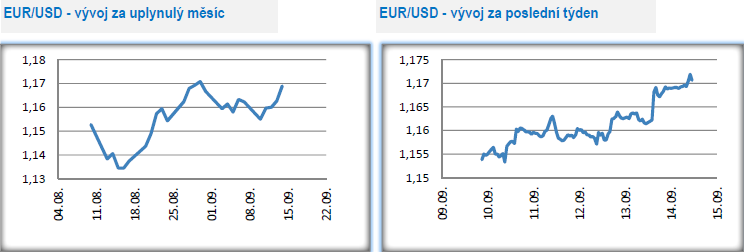

Vývoj EUR/USD

- Na hlavním měnovém páru se dařilo euru, které se sice v úvodu týdne nacházelo na úrovni 1,153 USD/EUR, ale během dalších dnů a zejména ve čtvrtek po zasedání Evropské centrální banky (ECB), posílilo k úrovni 1,17 USD/EUR.

- Klíčovou makroekonomickou událostí v eurozóně bylo v tomto týdnu bezpochyby čtvrteční zasedání Evropské centrální banky (ECB). ECB podle předpokladu ponechala úrokové sazby beze změny (hlavní úroková sazba zůstává na hodnotě 0 % a diskontní sazba na záporných -0,40 %) s prohlášením, že první změnu sazeb lze očekávat nejdříve v létě 2019. ECB nijak nepřekvapila ani v otázce programu kvantitativního uvolňování (QE), když do konce září bude pokračovat nákup cenných papírů ve výši 30 mld. eur měsíčně a ve 4. čtvrtletí se objem cenných papírů sníží na 15 mld. eur měsíčně. Explicitně sice od ECB jednoznačně nezaznělo, že k závěru letošního roku QE definitivně skončí, avšak vše nasvědčuje tomu, že se tak opravdu stane. Pro zajímavost, Americká centrální banka (Fed) ukončila třetí program QE v říjnu 2014, tj. před čtyřmi roky.

- ECB ve čtvrtek rovněž zveřejnila novou makroekonomickou prognózu s výhledem na vývoj HDP a spotřebitelskou inflaci (+ další makroekonomické proměnné). V případě HDP pro letošní i příští rok ECB ve srovnání s červnovou prognózou počítá s mírně slabším růstem ekonomiky (o 2,0 % letos a 1,8 % v roce 2019 ve srovnání s předchozím růstem o 2,1 % a 1,9 %). Naopak výhled na spotřebitelskou inflaci zůstává neměnný s růstem o 1,7 % pro letošní i příští rok, s tím, že mírnou úpravu směrem dolů učinila ECB v jádrové inflaci. Zatímco v případě vývoje HDP spatřuje prezident ECB M. Draghi rizika (tím hlavním je obchodní protekcionismus), tak v případě spotřebitelské inflace má ECB méně pochybností o naplnění prognózy. Co je zajímavé, že ECB v prognóze uvádí výrazně slabší průměrný kurz EURUSD pro roky 2019 a 2020 – shodně 1,14 USD/EUR, což jsou vzhledem k předpokladu narovnávání úrokového diferenciálu mezi ECB a Fedem a silně přebytkových vnějších bilancí eurozóny z mého pohledu příliš slabé hodnoty eura.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Okénko finanční rady

Jan Hicl, Delta Green

Flexibilita v energetice – nová komodita, která (zatím) nemá svoji jednotku, ale má obrovskou cenu

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Tomáš Vrňák, Ušetřeno.cz

Raketový růst fixací energií: Češi hledají jistotu před zdražováním

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku