Šest akcií, které by měly těžit ze současného nastavení americké ekonomiky

K pokrizovému akciovému býku výrazně přispělo to, že firemní sektor byl schopen eliminovat slabost ekonomického oživení a růstu tržeb prudkým navyšováním marží. Což znamenalo vytváření negativního tlaku na mzdy, který se obratem projevoval relativně slabou spotřebitelskou poptávkou a/nebo tím, že spotřebitel nakupuje, seč může, ovšem na dluh. Tento stav se nyní možná začíná měnit, a to s sebou nese investiční příležitosti.

Již dlouho tu píši o tom, že popsaná „parciální rovnováha“ není ani zdaleka tím, co by si investoři měli dlouhodobě přát. Marže nejdou zvyšovat donekonečna, slabý růst mezd škrtí poptávku, či nafukuje spotřebitelské dluhy, zvyšuje toxickou příjmovou nerovnost. I z hlediska akcií je nejlepší rozumný růst mezd, který sice neumožní maximalizaci marží, ale umožní ziskům růst díky expanzi tržeb. Investiční společnost Jefferies (spolu s dalšími) tvrdí, že nastává znatelnější posun k tomuto optimu. A hlavně – nabízí klientům několik akciových titulů, které by z něj mohly těžit. Jde o firmy ze sektoru spotřebního zboží, které shrnuje následující tabulka:

Zdroj: CNBC

Jefferies tvrdí, že mzdový cyklus nabírá na intenzitě v Japonsku, USA, Nizozemí a Německu, kde napjatý trh práce nutí firmy ke zvyšování mezd. Právě z toho by měly těžit společnosti od Amazonu až po Tiffany. Jinak řečeno, příjmy firem budou stále více „recyklovány“ zpět do ekonomiky, což by se mělo obratem projevit na tržbách společností a jejich ziscích. Všimněme si ale, že nejedna společnost ze seznamu se těší vysoké letošní návratnosti, takže u nich nehovoříme o vlaku, který se rozjíždí, ale ještě si toho nikdo moc nevšiml. Rekordmanem je zde Amazon, ale i Under Armour si připisuje 50 % zisky (viz můj článek o Nike z minulého týdne).

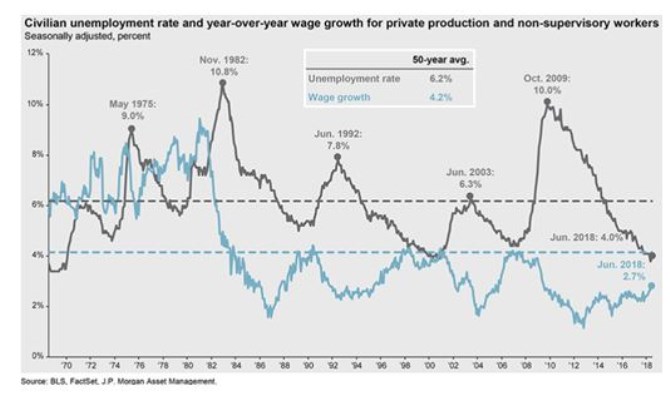

Na některé společnosti ze seznamu Jefferies se podíváme detailněji, dnes bych chtěl ještě k tomuto tématu přidat trochu z „velkého obrázku“. Ten se točí kolem nezaměstnanosti, růstu mezd a tržního cyklu. Z následujícího grafu můžeme vysledovat, že ekonomika a trh se dostávají do problémů v době, kdy nezaměstnanost klesá pod 5 – 4 % a růst mezd se zvedá cca nad 4 %. Hlavní součástí tohoto mechanismu je samozřejmě monetární politika, která v takových obdobích obvykle (příliš) prudce šlape na brzdy, a to se následně projevuje i na akciovém trhu:

Zdroj: JPMorgan

V současné době se nezaměstnanost už nějakou dobu opět pohybuje na oněch kritických úrovních, ovšem o růstu mezd to neplatí ani zdaleka. V tomto ohledu je to tedy tentokrát skutečně „hodně jinak“, na což jsme si v pokrizových letech zvykali ve více oblastech. A ohledně růstu mezd se tedy pohybujeme po poměrně úzké stezce: Jak jsem psal, pro hospodářství i akciový trh není dlouhodobě zdravý příliš utlumený růst mezd, ale pokud se začne blížit oné kritické hranici implikované grafem, je zaděláno na problémy. Uvidíme, jak se budou do tohoto vývoje dál promítat čistě cyklické i strukturální faktory (míra participace, globalizace, roboti…).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory