Vývoj na devizovém trhu ve 33. týdnu (13.8.-17.8.2018)

Klíčové události a ukazatele

CZ - Česká ekonomika ve 2. čtvrtletí vzrostla podle předběžného odhadu o 0,5 % k/k a o 2,3 % r/r

EZ - Ekonomika eurozóny ve 2. čtvrtletí zpomalila na 2,2 % r/r z předchozích 2,5 % r/r

PL - Polská ekonomika si ve 2. čtvrtletí udržela silný ekonomický růst 5,0 % r/r

US - Maloobchodní tržby v červenci vzrostly o 0,5 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Souhrnný indikátor důvěry (srpen)

EZ - Souhrnný index nákupních manažerů PMI (srpen) - předběžný odhad

PL - Průmyslová produkce (červenec)

US - Konference centrálních bankéřů v Jackson Hole

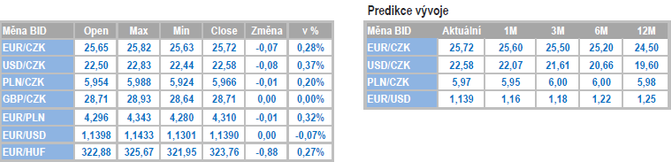

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

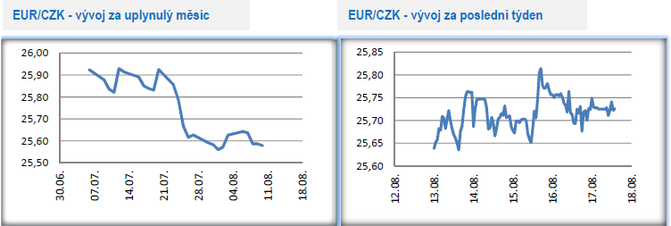

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu oslabila a uprostřed týdne se vyšplhala lehce nad hladinu 25,80 CZK/EUR. Koruna, stejně jako zbylé středoevropské měny, byla v tomto týdnu negativně ovlivněna napjatou situací v Turecku a v širším nadhledu výprodejem na trzích emerging markets.

- Situace kolem české měny je zajímavá v tom, že zatímco domácí faktory podporují její posilování, tak vnější vlivy naopak působí přesně opačně, tj. na oslabení koruny. O jaké domácí faktory se konkrétně jedná? Přebytková je v případě ČR jak obchodní bilance (rozdíl mezi exportem a importem zboží), tak i běžný účet platební bilance, kde je zatím přebytková bilance zboží a služeb schopna v ročním souhrnu kompenzovat odliv dividend do zahraničí. Dalším faktorem, který podporuje posilování koruny je měnová politika České národní banky (ČNB), kdy se se zvyšováním úrokových sazeb zároveň i rozšiřuje kladný úrokový diferenciál mezi korunovými a eurovými sazbami. V neposlední řadě i rychlejší tempo růstu produktivity v ČR oproti eurozóně podporuje posilování koruny. Jediným významným otazníkem, který se v tomto směru vznáší nad českou měnou, jsou korunové pozice držené zahraničními investory a naakumulované z dob před ukončením intervenčního režimu.

- Co se týká vnějších faktorů, tak tam je situace přesně opačná. V posledních měsících byla koruna negativně ovlivněna jak politickým vývojem v Itálii (květen a červen), tak napjatou situací v Turecku a na trzích emerging markets. Dalším negativním vnějším faktorem je obchodní protekcionismus a především nejistota, zda USA nezavedou cla na dovoz automobilů a jejich součástí z EU. Zatímco nejistota kolem Turecka pravděpodobně během pár týdnů pomine, tak nejistota kolem protekcionistických opatření bude pravděpodobně v určité formě přetrvávat minimálně do konce letošního roku. Zde se však domnívám, že ve 4. čtvrtletí dojde k poklesu tohoto rizika, což by mělo koruně i s přispěním silných domácích fundamentů pomoci posílit pod hladinu 25,50 CZK/EUR.

- V tomto týdnu byl rovněž zveřejněn předběžný odhad HDP za 2. čtvrtletí letošního roku. ČR s meziročním růstem HDP o 2,3 % výrazně zaostala za zbytkem středoevropského regionu (Maďarsko 4,4 %, Polsko 5,0 % a Slovensko 3,9 %). Za slabším růstem HDP stojí jak kapacitní omezení na straně českých podniků (absolutní nedostatek volné pracovní síly), tak vysoká statistická základna z loňského roku. HDP ČR se navíc v posledních čtvrtletích pohybuje nad potenciálem, a tak z tohoto zpomalení nelze dělat žádné ukvapeně negativní závěry.

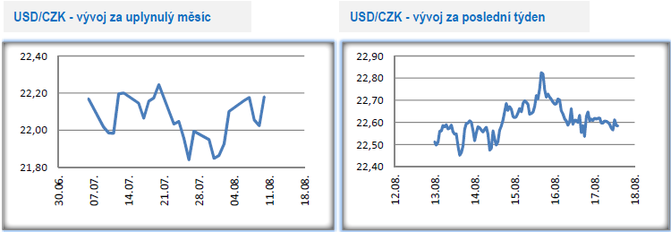

Vývoj USD/CZK

- Koruna v první polovině tohoto týdne vůči dolaru oslabovala a ve středu se dokonce krátce pohybovala nad hladinou 22,80 CZK/USD, což je letošní minimum české měny. Ve druhé polovině týdne sice část ztrát smazala, avšak s ohledem na vývoj na eurodolaru nelze vyloučit, že do konce srpna bude otestována hladina 23 CZK/USD.

- Dolaru v tomto týdnu hrála do karet nejistota na finančních trzích, z které profitovaly tzv. safe haven currencies jako právě dolar či švýcarský frank. Kromě toho však byla zveřejněna i velmi solidní data z americké ekonomiky, a to v podobě červencových maloobchodních tržeb. Velmi slušný růst o 0,5 % m/m si maloobchod připsal v celku i v tzv. kontrolní skupině, která představuje cca polovinu spotřeby domácností. Data z americké ekonomiky tak celkem jednoznačně vyznívají ve prospěch dalšího zvýšení úrokových sazeb na zářijovém zasedání Americké centrální banky (Fed).

Vývoj PLN/CZK

- Na měnovém páru koruny s polským zlotým se v tomto týdnu obchodovalo především několik haléřů pod hladinou 6 CZK/PLN a během středy se kurz nacházel i hlouběji, na úrovni 5,94 CZK/PLN. První polovina týdne byla ovlivněna negativní náladou na trzích emerging markets a jak koruna, tak zlotý vůči euru ztrácely. Druhá polovina týdne přinesla určité zklidnění.

- Tento týden byl poměrně bohatý na čerstvá data z polské ekonomiky. V úterý byl zveřejněn předběžný odhad růstu HDP ve 2. čtvrtletí letošního roku a červencová spotřebitelská inflace. Zatímco česká ekonomika ve 2. čtvrtletí výrazně zpomalila na 2,3 %, r/r, tak růst polské ekonomiky se udržel nad 5 %. Vzhledem k tomu, že si na strukturu růstu HDP budeme muset ještě počkat, tak lze pouze odhadovat, jak moc které složky přispěly k růstu. Velmi pravděpodobně hlavními zdroji růstu byla spotřeba domácností a investice. Téměř s jistotou lze říci, že druhá polovina letošního roku bude ve znamení zpomalení polské ekonomiky, a to především s ohledem na zvolnění investic a pravděpodobně negativní příspěvek zahraničního obchodu do HDP.

- Výrazně nižší dynamiku oproti HDP vykázala v červenci spotřebitelská inflace s 2 % r/r a její jádrová složka jen 0,6 % r/r. Při pohledu na rekordně nízkou nezaměstnanost (Polsko má po ČR, Německu a Maďarsku čtvrtou nejnižší nezaměstnanost v EU) a meziroční růst mezd mezi 7 - 8 % je trochu záhadou proč se jádrová inflace nachází na tak nízkých úrovních (ještě na nižších než v případě eurozóny). Každopádně je nízká inflace skvělým argumentem pro Polskou centrální banku k tomu, aby letos ponechala úrokové sazby beze změny.

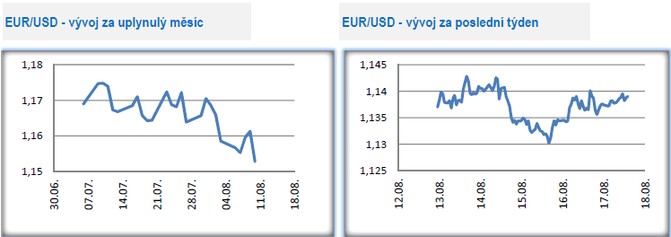

Vývoj EUR/USD

- Na hlavním měnovém páru v první polovině týdne pokračovalo oslabování společné evropské měny, která během středy testovala hladinu 1,13 USD/EUR. To jsou nejen nejslabší hodnoty eura v letošním roce, ale zároveň nejslabší hodnoty od loňského června. Ve druhé polovině týdne však euro dokázalo část ztrát smazat a v pátek zkraje odpoledne se obchodovalo lehce pod hladinou 1,14 USD/EUR. V každém případě se zvýšila pravděpodobnost, že se společná evropská měna bude i v příštím týdnu pohybovat převážně pod hladinou 1,15 USD/EUR.

- Oslabení eura od začátku srpna lze přičíst jak silnému fundamentu americké ekonomiky, který jednoznačně podporuje další utahování měnové politiky tamní centrální bankou (Fed), tak i zvýšené averzi k riziku, která se v závěru minulého a na začátku tohoto týdne projevila posilováním tzv. safe haven currencies (kromě amerického dolaru např. švýcarský frank a japonský jen).

- Hlavní makroekonomickou událostí v eurozóně byl v tomto týdnu předběžný odhad HDP ve 2. čtvrtletí. Hospodářství eurozóny sice podle předpokladu zpomalilo, a to na 2,2 % r/r z předchozích 2,5 % r/r, i tak se však jedná o poměrně slušné číslo. Hlavním zdrojem růstu HDP byla velmi pravděpodobně spotřeba domácností v kombinaci s investicemi. Ukazatel HDP rozhodně není vše vypovídající, každopádně lze na jeho základě vyslovit domněnku, že trhy aktuální hospodářský vývoj v eurozóně vnímají až příliš pesimisticky, a to především ve srovnání s vývojem v USA. Na obhajobu eurozóny je třeba zmínit, že zatímco evropské země se vesměs snaží stabilizovat alespoň trochu veřejné finance, tak v případě USA nějakou snahu o stabilizaci veřejných rozpočtů nelze vidět ani náhodou.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz