Vývoj na devizovém trhu ve 26. týdnu (25.6.-29.6.2018)

Klíčové události a ukazatele

CZ - Bankovní rada ČNB zvýšila hlavní úrokovou sazbu o 0,25 p.b. na 1,00 %

DE - Index ekonomického sentimentu Ifo v červnu mírně poklesl na 101,8 bodu

EZ - Spotřebitelské ceny v červnu podle předběžného odhadu zrychlily na 2,0 % r/r

US - Objednávky zboží dlouhodbé spotřeby v květnu poklesly o 0,6 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Maloobchodní tržby (květen)

DE - Průmyslové zakázky (květen)

US - Souhrnný index aktivity ISM (červen)

US - Data z pracovního trhu - míra nezaměstnanosti a tvorba nových pracovních míst (červen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

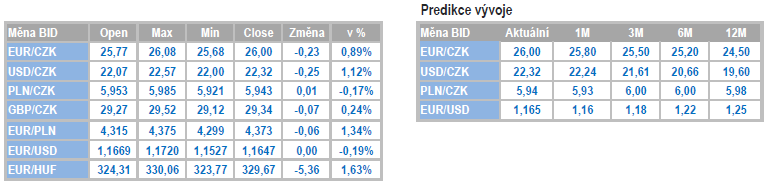

Vývoj EUR/CZK

- Koruna v posledním červnovém týdnu setrvávala vůči euru pod prodejním tlakem a ve čtvrtek dopoledne zamířila nad hladinu 26 CZK/EUR, kde se pohybovala naposledy loni v září. Koruna se nachází v blízkosti letošních minim a během července rozhodně nelze vyloučit, že se nad zmíněnou 26 podívá výrazněji. V několikaměsíčním nadhledu však i nadále předpokládám, že by měly zafungovat silné fundamenty české ekonomiky a kurz koruny se vrátit na posilující trajektorii směrem k hladině 25 CZK/EUR.

- Koruna v týdnu oslabovala navzdory faktu, že bankovní rada České národní banky (ČNB) na středečním zasedání zvýšila úrokové sazby. Konkrétně hlavní úrokovou sazbu 2T REPO o 0,25 procentního bodu na 1,00 %, lombardní úrokovou sazbu o 0,50 procentního bodu na 2,00 % a diskontní sazbu ponechala na úrovni 0,05 %. Zvýšení sazeb ČNB zdůvodnila růstem proinflačních rizik – slabším kurzem koruny, vyšší než očekávanou domácí inflací a silnějšími inflačními tlaky ze zahraničí.

- Zajímavé je, že koruna sice ve středu na zvýšení sazeb ČNB reagovala okamžitým posílením o cca 20 haléřů, ale během několika hodin tyto zisky kompletně odevzdala. Z tohoto vývoje koruny je evidentní, že česká měna je i nadále významně ovlivňována negativním sentimentem na finančních trzích a středoevropském regionu, když zvýšení sazeb ČNB nebylo schopno tyto vnější faktory plně eliminovat.

- Klíčovou otázkou je, jak moc je ČNB ochotná zvyšovat sazby v nadcházejících měsících. Čistě hypoteticky, pokud by se kurz koruny k euru udržoval i ve druhé polovině roku nad hladinou 25,50 CZK/EUR, tak by ČNB měla do konce letošního roku prostor dokonce ještě ke dvěma zvýšením sazeb v souhrnu o 0,50 procentního bodu. ČNB sice žádný takovýto závazek nedala, ale s ohledem na červnové jednomyslné rozhodnutí bankovní rady je podle mě zřejmé, že pokud k tomu budou vhodné podmínky, tak ČNB s dalším zvyšováním sazeb váhat nebude.

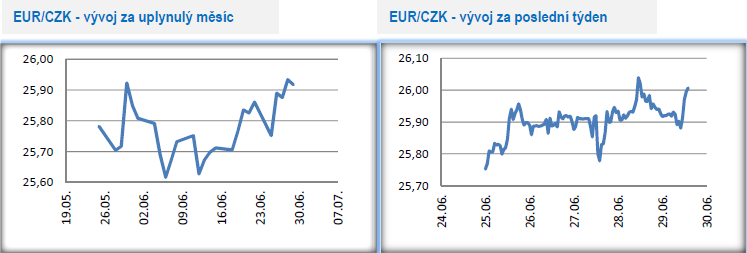

Vývoj USD/CZK

- KObchodování koruny vůči americkému dolaru se v závěru června opět přesunulo k hladině 22,50 CZK/USD a ve čtvrtek se koruna pohybovala na nejslabších hodnotách v letošním roce.

- Z americké ekonomiky chodila v tomto týdnu opět převážně pozitivní čísla potvrzující silný růst tamní ekonomiky ve 2. čtvrtletí letošního roku. Důvěra mezi americkými spotřebiteli sice v červnu oproti květnu mírně poklesla, avšak i nadále se nachází v blízkosti mnohaletých maxim. Důvěra spotřebitelů se kladně promítá do spotřeby domácností, která je objemově zcela klíčovou složkou růstu amerického HDP. Květnové objednávky zboží dlouhodobé spotřeby sice poklesly, avšak méně, než se očekávalo. To signalizuje solidní růst investic. Odhad růstu HDP byl sice v 1. čtvrtletí letošního roku snížen na 2,0 % z původně uváděných 2,2 %, což by však na druhou stranu mohlo pomoci rychlejšímu růstu HDP ve 2. čtvrtletí.

- Nezbývá než zopakovat, že aktuální data z USA jsou pro dolar pozitivní. Druhou stranou mince zůstává fakt, že růst americké ekonomiky je silně tažen uvolněnou fiskální politikou a vysokým schodkem federální rozpočtu, což je z dlouhodobého hlediska pro dolar jednoznačně negativní zpráva. Americký deficit a dluh však momentálně trh zcela ignoruje.

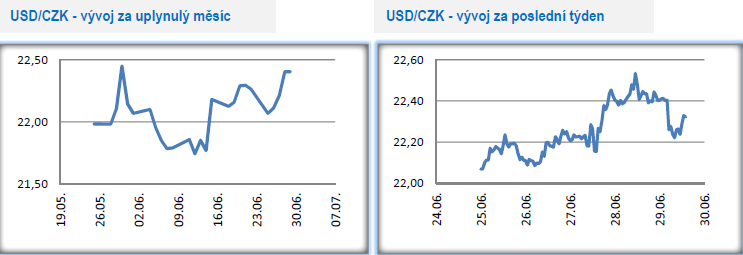

Vývoj PLN/CZK

- Tento týden středoevropským měnám vysloveně nepřál. O koruně a jejímu oslabení nad hladinu 26 CZK/EUR jsem psal v oddílu EURCZK. Na více jak sedmnáctiměsíční minimum, na úroveň 4,37 PLN/EUR, oslabil polský zlotý vůči euru. A na vůbec historicky nejslabší hodnoty (330 HUF/EUR) oslabil v týdnu maďarský forint. Co se týká obchodování koruny vůči polskému zlotému, tak jednoznačně převládaly obchody několik haléřů pod hladinou 6 CZK/PLN.

- Jak moc je pravděpodobné, že koruna bude v nadcházejících týdnech vůči zlotému dále posilovat a přiblíží se k maximům ze září 2011, tj. úrovni 5,50 CZK/PLN? Pro další postupné posilování koruny vůči zlotému v tuto chvíli hovoří rozdílné nastavení centrálních bank ke zvyšování úrokových sazeb. Zatímco se česká ČNB nachází ve fázi utahování měnové politiky a za poslední rok zvýšila úrokové sazby již čtyřikrát, tak polská NBP zvyšování sazeb odkládá a nejbližší možný termín zvýšení je první polovina roku 2019. Čistě z tohoto pohledu by tak koruna mohla vůči zlotému ve druhé polovině letošního roku dále posilovat. Situace je však daleko složitější, když do kurzového vývoje vstupuje daleko více faktorů než jen úrokový diferenciál. I to je důvod, proč i nadále vidím pro nacházející měsíce jako pravděpodobnější variantu obchodování v okolí hladiny 6 CZK/PLN, i když krátkodobější posílení koruny hlouběji pod zmíněných 6 CZK/PLN rozhodně vyloučit nelze.

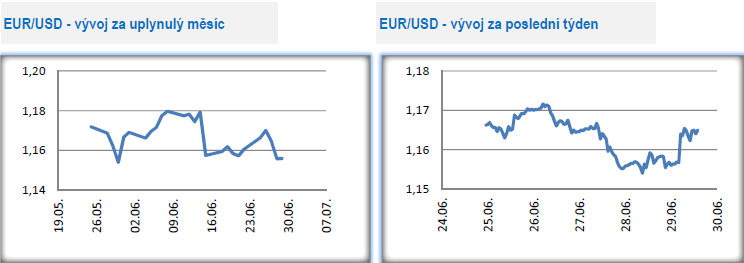

Vývoj EUR/USD

- Na hlavním měnovém páru se sice obchodování v úvodu tohoto týdne posunulo až k hladině 1,17 USD/EUR, avšak následně dolar začal posilovat a během středečního odpoledne a čtvrtku se kurz nacházel pod hladinou 1,16 USD/EUR. V pátek nad ránem euru pomohla dohoda členských zemí EU ohledně řešení otázky migrace, když reálně hrozil rozpad schengenského systému. V pátek zkraje odpoledne se kurz nacházel na 1,165 USD/EUR.

- Dolar se tak od konce května již potřetí přiblížil kritické úrovni 1,15 USD/EUR, avšak ani v závěru června pod tuto hladinu posílit nedokázal. Karty jsou přitom na eurodolaru rozvrženy poměrně, jasně. Zatímco v eurozóně se v posledních týdnech kumulovala především rizika, a to jak politická (Itálie, Německo, EU), tak i ekonomická (zpomalení ekonomiky, protekcionistická opatření EU vs. USA, hlemýždí tempo normalizace měnové politiky v eurozóně), tak z USA přicházely spíše zprávy a data posilující dolar (zrychlení ekonomiky, rychlejší zvyšování úrokových sazeb Fedem).

- Otázkou je, co by mohlo být spouštěčem k tomu, aby dolar zamířil hlouběji pod hladinu 1,15 USD/EUR. Vzhledem k tomu, že se situace kolem Itálie začíná zklidňovat a předstihové ukazatele v eurozóně začínají pozvolna signalizovat stabilizaci hospodářského růstu na nižších úrovních, tak by i z pohledu eura molo 3. čtvrtletí přinést spíše zklidnění než další oslabení. Z USA jsou v posledních měsících makroekonomická data tak pozitivní, že těžko můžeme s ohledem na kapacitní omezení americké ekonomiky očekávat ještě nějaké zlepšení. Ze střednědobého pohledu se tak podle mě nacházíme v bodě, kdy již euro nemá příliš prostoru k dalším ztrátám (pokud tedy nebudou eskalovat politická rizika včetně protekcionismu) a naopak dolar nemá prostor k dalším ziskům. Výsledkem pro nadcházející týdny by tak mělo být obchodování v postranním trendu ohraničeném cca úrovněmi 1,15 – 1,20 USD/EUR.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti 25 5457 (vzor číslo 27)

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla