Vývoj na devizovém trhu ve 20. týdnu (14.5.-18.5.2018)

Klíčové události a ukazatele

CZ - Hrubý domácí produkt v 1. čtvrtletí 2018 vzrostl o 0,5 % k/k a o 4,5 % r/r

EZ - Hrubý domácí produkt v 1. čtvrtletí 2018 vzrostl o 0,4 % k/k a o 2,5 % r/r

PL - Hrubý domácí produkt v 1. čtvrtletí 2018 vzrostl o 1,6 % k/k a o 5,1 % r/r

US - Maloobchodní tržby v dubnu vzrostly o 0,3 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Souhrnný indikátor důvěry (květen)

DE - Index podnikatelského klimatu Ifo (květen)

EZ - Index nákupních manažerů PMI (květen)

US - Objednávky zboží dlouhodobé spotřeby (duben)

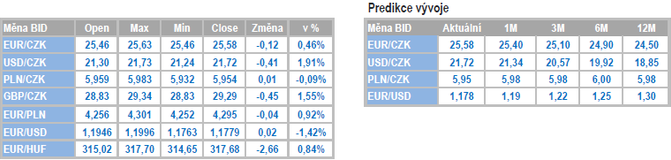

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

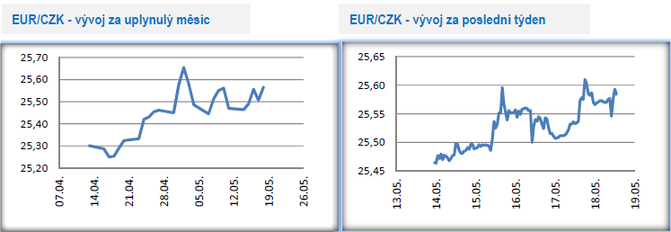

Vývoj EUR/CZK

- Obchodování koruny vůči euru i v tomto týdnu probíhalo v širším okolí hladiny 25,50 CZK/EUR s převahou obchodů nad 25,50. Česká měna zůstává i nadále především ve vleku vývoje na eurodolaru s dopadem na celý středoevropský region. Oproti tomu domácí ekonomická data mají momentálně na kurz koruny nižší vliv.

- Nejsledovanější domácí statistikou tohoto týdne byl bezesporu předběžný odhad růstu české ekonomiky ze začátku letošního roku. HDP v 1. čtvrtletí vzrostl oproti předchozímu čtvrtletí o 0,5 % a meziročně se zvýšil o 4,5 %. Zatímco ve druhé polovině loňského roku domácí ekonomika rostla více jak pětiprocentním tempem, tak zkraje letošního roku růstová dynamika přeci jen zvolnila. S ohledem na kapacitní omezení českých podniků je logické, že pětiprocentní růst je v českých podmínkách momentálně neudržitelný.

- Hlavním zdrojem růstu HDP byla na začátku letošního roku domácí poptávka. Silná byla jak spotřeba domácností, tak i investiční aktivita. Na rozdíl od předchozích čtvrtletích k růstu HDP podle Českého statistického úřadu nepřispěl v podobě čistých exportů zahraniční obchod, což rovněž není žádné překvapení. Stačí se ostatně podívat na letošní meziročně nižší přebytky obchodní bilance.

- A zpomalování ekonomiky se velmi pravděpodobně nevyhneme ani v nadcházejících čtvrtletích, když především druhá polovina letošního roku bude ovlivněna silnou základnou z loňska. V souhrnu za celý letošní rok však může česká ekonomika přidat velmi solidních 3,5 %.

Vývoj USD/CZK

- Americký dolar v tomto týdnu opět mírně rozšířil své zisky a během středy posílil až na úroveň 21,70 CZK/USD, kde se pohyboval i v pátek zkraje odpoledne. Dolaru v tomto týdnu pomohla lepší makroekonomická data v kombinaci s růstem výnosů amerických dluhopisů. Výnos desetiletého státního dluhopisu zamířil nad 3,10 % a je nejvýše za posledních téměř sedm let.

- Další posilování dolaru má však v nadcházejících týdnech své limity s tím, jak se obchodování na eurodolaru přibližuje hladině 1,15 USD/EUR. Rovněž dvojí zvýšení úrokových sazeb Americkou centrální bankou (Fed) je již trhem téměř plně započteno. Dolar se velmi pravděpodobně do konce května udrží nad hladinou 21 CZK/USD, avšak během nadcházejících měsíců očekávám spíše ztráty americké měny a návrat obchodování pod zmíněnou hladinu 21 CZK/USD. To vše za předpokladu, že nedojde k výraznějšímu zhoršení ekonomických podmínek v eurozóně a nerozjede se nová krize důvěry o budoucnost eura (na základě současného vývoje v Itálii to nelze zcela vyloučit).

- Pozitivně v tomto týdnu vyzněla čísla z dubnového maloobchodu. Meziměsíční růst o 0,3 % a především úprava březnového maloobchodu směrem nahoru, na 0,8 %. Růst maloobchodu v souladu s odhady byl zaznamenán i v tzv. kontrolní skupině, tj. po očištění o volatilní položky jako auta či stavební materiál. Je to pozitivní zpráva pro růst americké ekonomiky, která je silně provázána se spotřebou domácností.

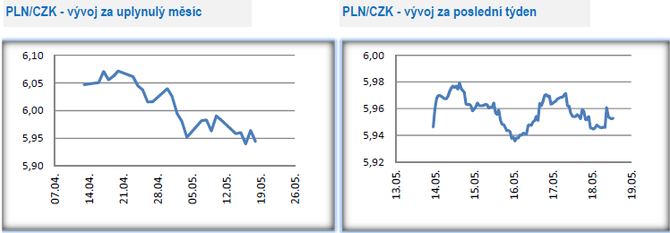

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému probíhalo po celý tento týden pod hladinou 6 CZK/PLN, přičemž v úterý a ve středu se koruna dokonce krátce pohybovala pod úrovní 5,95 CZK/PLN. Jedná se nejen o letošní korunové maximum, ale zároveň její nejsilnější hodnoty od července 2013. Může koruna v závěru května dále posílit a zamířit ještě hlouběji pod hladinu 6 CZK/PLN? Ano, a to v případě, že bude pokračovat posilování amerického dolaru v kombinaci s výprodejem středoevropských měn.

- Pozornost v tomto týdnu v Polsku poutal zejména úterní předběžný odhad růstu tamní ekonomiky a středeční zasedání tamní centrální banky (NBP). Polská ekonomika v 1. čtvrtletí letošního roku trochu překvapivě zrychlila meziroční růst na 5,1 % ze 4,9 % ve 4. čtvrtletí loňského roku. Jedná se o předběžný odhad a podobně jako v ČR nebyly zveřejněny detaily, avšak je jasné, že hlavním zdrojem růstu byla domácí poptávka – spotřeba domácností v kombinaci s růstem investic.

- Květnové zasedání NBP žádnou významnější změnu v nastavení ani ve výhledu na měnovou politiku nepřineslo. Hlavní úroková sazba byla ponechána na hodnotě 1,50 %. Současné nastavení úrokových sazeb je podle NBP v souladu s aktuálním vývojem polské ekonomiky a inflace. Lze téměř s jistotou říci, že NBP letos úrokové sazby nezvýší a podle guvernéra A. Glapińského by bylo vhodné první zvýšení sazeb načasovat až na rok 2020. Je pravda, že inflace zkraje letošního roku sice zaostala za odhady, na druhé straně rychlejší růst mezd, který začíná předbíhat produktivitu práce a zrychlující ceny nemovitostí nelze rozhodně podceňovat. Osobně předpokládám, že NBP přistoupí ke zvýšení úrokových sazeb v roce 2019.

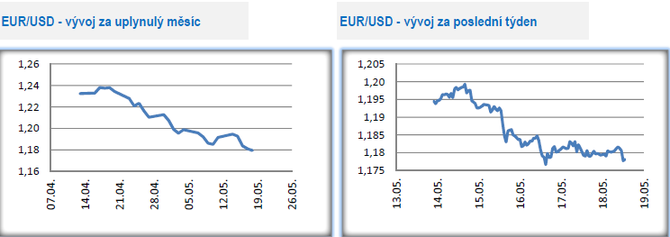

Vývoj EUR/USD

- Na hlavním měnovém páru došlo v tomto týdnu k dalšímu oslabení eura a během středečního odpoledne se letos poprvé obchodovalo pod hladinou 1,18 USD/EUR.

- Podle předběžného odhadu Eurostatu zpomalila ekonomika eurozóny v 1. čtvrtletí letošního roku na 2,5 % z 2,8 % ve 4. čtvrtletí. Klíčovou otázkou nyní je, zda bude tempo evropské ekonomiky výrazněji zpomalovat v nadcházejících čtvrtletích a negativně tím ovlivní růst HDP středoevropského regionu, či zda se vývoj evropské ekonomiky stabilizuje. Rizika pro první negativní variantu jsou nasnadě – nejistota ohledně nárůstu protekcionismu, možný výrazný nárůst cen ropy či rizika spojená s politickým vývojem v Itálii. I nadále však pravděpodobněji vnímám druhý, optimisticko-realistický scénář, kdy k žádnému výraznému zpomalení evropské ekonomiky nedojde, a to jak s ohledem na stále velmi uvolněnou měnovou politiku Evropské centrální banky (ECB), tak i expanzivní fiskální politiku v USA.

- O Itálii jsem dlouhodobě psal jako o potenciálně nejproblematičtější zemi eurozóny. Nově se rýsující vláda (Hnutí pěti hvězd a Liga severu) tyto obavy začíná naplňovat. V tomto týdnu byla zveřejněna zpráva, že tyto strany budou usilovat např. o to, aby ECB odepsala italské státní dluhopisy v hodnotě 250 mld. eur, což je zhruba 11 % celkového italského státního dluhu. Zatím se jedná jen o spekulace, ale jen letmý pohled na nově představený ekonomický plán rýsující se italské vlády (daňové škrty, vyšší důchody, vyšší sociální benefity všeho druhu, jednoduše řečeno populistická opatření) naznačuje, že to ECB, eurozóna a možná i euro, nebudou mít jednoduché.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla