Vývoj na devizovém trhu v 15. týdnu (9.4.-13.4.2018)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v březnu zpomalily na 1,7 % r/r z únorových 1,8 % r/r

EZ - Průmyslová produkce v únoru poklesla o 0,8 % m/m a vzrostla o 2,9 % r/r

PL - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 1,50 %

US - Spotřebitelské ceny v březnu zpomalily na 1,7 % r/r z únorových 1,8 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (březen)

EZ - Index spotřebitelských cen (březen)

PL - Průmyslová produkce (březen)

US - Maloobchodní tržby (březen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

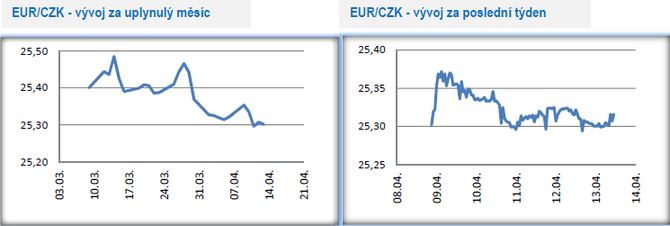

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu mírně posílila a obchodování se přesunulo k úrovni 25,30 CZK/EUR.

- Na začátku tohoto týdne pokračoval příliv domácích makroekonomických statistik. Únorová obchodní bilance vykázala přebytek ve výši 18,0 mld. korun, který byl meziročně nižší o 2,9 mld. korun. Meziroční pokles vývozu (-1,2 %) a dovozu (-0,2 %) zkreslil silnější kurz koruny vůči euru. Z dalších statistik v březnu pokračoval pokles nezaměstnanosti vyjádřen podílem nezaměstnaných osob (3,5 % v březnu oproti 3,7 % v únoru). Za pozornost stál především další prudký nárůst volných pracovních pozic, kterých již bylo v březnu přes 250 tis. Zvyšuje se tak pravděpodobnost, že již v dubnu bude počet volných pracovních míst vyšší než počet nezaměstnaných. V žádné jiné zemi EU není situace na pracovním trhu tak napjatá, jako v ČR. Neutuchající poptávka po zaměstnancích vytváří pro letošní rok ideální předpoklad pro další silný růst mezd, který může v některých čtvrtletích dosahovat v nominálním vyjádření až dvouciferných hodnot.

- Navzdory rychlému růstu mezd se spotřebitelská inflace podruhé v řadě ocitla pod 2 %, tzn. pod inflačním cílem České národní banky (ČNB). Z únorových 1,8 % v březnu dokonce zpomalila na 1,7 %. To neznamená, že ceny v ČR nerostou. Stačí se podívat na růst cen nemovitostí, i když i ten ve 4. čtvrtletí loňského roku zpomalil. Nemovitosti však jsou součástí indexu spotřebitelských cen jen zprostředkovaně skrz tzv. imputované nájemné. Jaká je vlastně příčina zpomalení inflace? Důvod hledejme především v potravinách. Zatímco v loňském roce v některých měsících potraviny stály téměř za polovinou růstu inflace, tak v únoru jejich příspěvek do inflace nebyl ani čtvrtinový. Zpomalení cen potravin je samozřejmě evidentní i z meziročního růstu, který v březnu činil jen 1,9 %. Pomaleji potraviny rostly naposledy v listopadu 2016. Otázkou nyní je, jak moc velké riziko ve slabší inflaci spatřují centrální bankéři. To se dozvíme na květnovém zasedání ČNB, kdy bude mít ČNB k dispozici jak údaje o inflaci za duben, tak představí novou makroekonomickou prognózu, kde samozřejmě nebude chybět aktualizovaný výhled na růst spotřebitelské inflace.

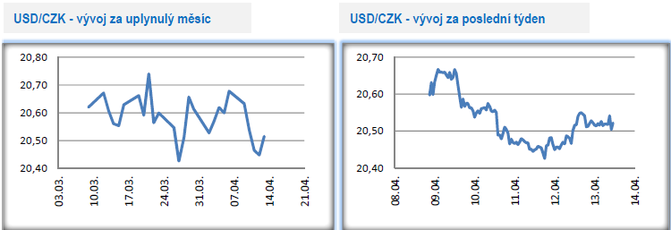

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu posílila a během středy se pohybovala pod hladinou 25,50 CZK/USD. Na měnovém páru koruny vůči dolaru jsou patrné již dva postranní trendy – ten užší v rozmezí cca 20,40 – 20,80 CZK/USD probíhá od začátku března. Druhý, širší postranní trend, který je patrný od začátku února, je lemován hladinami 20,10 – 20,90 CZK/USD.

- Americkému dolaru v tomto týdnu nepomohlo ani březnové zrychlení spotřebitelské inflace na meziročních 2,4 % a jádrové inflace na 2,1 %. Rychlejší dynamika inflace by se měla v USA udržet i v nadcházejících měsících, když důvody lze hledat jak na poptávkové straně (silná spotřeba domácností), tak na straně nabídky v podobě růstu cen ropy. Je však velmi nepravděpodobné, že by Americká centrální banka (Fed) změnila výhled na zvyšování úrokových sazeb v letošním roce. Nejpravděpodobnějším scénářem i nadále zůstává ještě dvojí zvýšení sazeb v letošním roce v souhrnu o 0,50procentního bodu.

- Dolaru v tomto týdnu neprospívalo ani zvýšení geopolitického napětí na Blízkém východě a v Jihočínském moři. Výraznější ztráty než vůči koruně, respektive euru, si však dolar připsal k tzv. komoditním měnám jako australský či kanadský dolar.

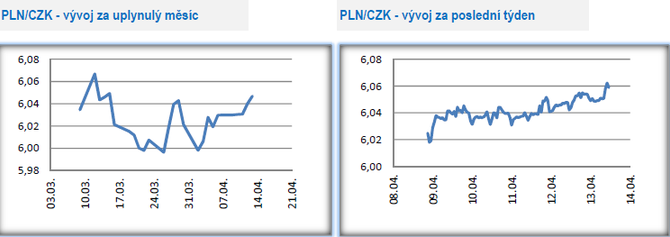

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu dále pozvolna oslabovala a obchodování se ve druhé polovině týdne přesunulo nad hladinu 6,05 CZK/PLN.

- Klíčovou makroekonomickou událostí v Polsku bylo v tomto týdnu středeční zasedání tamní centrální banky (NBP). Slabší dynamika inflace, výrazně pod prognózou NBP a ještě výrazněji pod jejím inflačním cílem (2,5 %), na začátku letošního roku (v březnu dokonce jen 1,3 %) dost jednoznačně naznačila, jak bude asi dubnové zasedání NBP probíhat. A to se výsledně potvrdilo. Zatímco v březnu byla ještě určitá možnost, že NBP v závěru letošního roku zvýší úrokové sazby, tak po dubnovém zasedání NBP je jasné, že pravděpodobnost zvýšení úrokových sazeb letos poklesla na nulu. Zároveň se zvýšila i pravděpodobnost toho, že úrokové sazby zůstanou beze změny i v roce 2019, alespoň tak o tom mluvil guvernér NBP A. Glapiński.

- Pokud pomineme inflaci, tak hospodářská situace v Polsku je přitom v jiných ohledech velmi pozitivní. Tamní ekonomika velmi solidně roste, zvyšuje se zaměstnanost i mzdy, klesá nezaměstnanost a od konce loňského roku k růstu ekonomiky i výrazněji přispívají investice. Hlavním zdrojem růstu polské ekonomiky však zůstává a v letošním roce i zůstane spotřeba domácností.

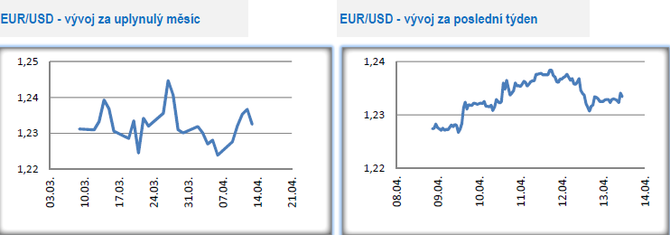

Vývoj EUR/USD

- Na hlavním měnovém páru v tomto týdnu posilovalo euro vůči americkému dolaru. Obchodování se vrátilo nad hladinu 1,23 USD/EUR, když se ve středu ráno dokonce přiblížilo hladině 1,24 USD/EUR. V každém případě se z několikatýdenního nadhledu na eurodolaru i nadále kurz pohybuje v postranním trendu, který je vymezen úrovněmi 1,21/22 – 1,26 USD/EUR.

- Ve čtvrtek byl zveřejněn zápis z březnového zasedání Evropské centrální banky (ECB), ze kterého šlo vyčíst obavy centrálních bankéřů z možné další eskalace omezení mezinárodního obchodu, primárně ve vztahu EU a USA. Znepokojení vyjádřili centrální bankéři i nad silnějším kurzem eura, který může zpomalit inflaci a hospodářský růst v eurozóně. Inflace zůstává v eurozóně i nadále pod 2 % cílem ECB a ani v nejbližších letech ECB neočekává, že by se měla inflace stabilně pohybovat kolem 2 %. Ukončení programu QE na konci letošního roku je však i nadále velmi pravděpodobné a zvýšení úrokových sazeb v roce 2019 rovněž.

- Kromě zápisu ze zasedání ECB byly v tomto týdnu zveřejněny i zajímavé statistiky z eurozóny. Ceny nemovitostí v eurozóně v závěru loňského roku zrychlily na 4,2 %, když růst cen nemovitostí zůstává v rámci eurozóny značně nerovnoměrný. Zatímco v Itálii ceny opět poklesly, tak v Irsku a v Portugalsku rostly dvouciferným tempem. Otázkou je, zda si zmíněné země aktuálně nezadělávají na další krizi. Další zajímavou statistiku, konkrétně o vývoji hodinových nákladů páce za loňský rok zveřejnil Eurostat. V eurozóně činily loni v průměru hodinové náklady práce 30,3 euro. V tomto směru se náklady na práci ve středoevropském regionu v eurech i nadále pohybují zhruba na třetině průměru eurozóny, a to navzdory loňskému dvoucifernému růstu nákladů v ČR (11,3 %), v Maďarsku (10 %) a téměř i v Polsku (8,7 %).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Martin Thienel, Kalkulátor.cz

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla