Pegas s provozním ziskem EBITDA nad odhady

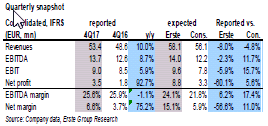

Pegas představil čísla za 4Q17. Provozní zisk EBITDA meziročně vzrostl o 9 % na 13,7 mil. EUR a překonal konsensuální odhad o 12 %. Čistý zisk na úrovni 3,5 mil. EUR i přes vyšší ztráty z cizoměnového přecenění předčil taktéž očekávání trhu. Napomohla tomu vyšší produkce, která se proti období z předchozího roku zvýšila o 11 % a byla o 3% vyšší než jsme čekali. Hlavní měrou tomu napomohla nová linka v ČR. Výhled na letošní rok počítá s provozním ziskem EBITDA v rozmezí 1,22 – 1,38 mld. Kč (48 – 54 mil. EUR) a kapitálovými výdaji 1,05 mld. Kč (41 mil. EUR).

Výsledky jsou na úrovni EBITDA v souladu s našimi odhady a nad očekáváním konsensu zejména díky silné produkci. Výhled (na střední hodnotě 51 mil. EUR) je mírně nad naším i konsensuálním očekáváním (50 mil. EUR). Cílované vysoké kapitálové výdaje souvisí s výstavbou nové továrny v Jižní Africe a linkou v ČR. Stávající free float dosahuje pouhých 12 % kapitalizace a titul tak zůstává zejména sázkou na potenciální převzetí (přesněji řečeno vytěsnění) minorit hlavním akcionářem R2G. R2G svůj podíl získalo za 1010 Kč na akcii a výsledky za 4Q17 podporují výhled na případné převzetí za cenu poblíž této úrovně.

Petr Bartek, analytik

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz