Pár faktů, které toho hodně řeknou o Škodě a VW

VW přichází na český trh s modelem T-Roc, jehož prý slušně vybavená základní verze bude k mání za 452 900 Kč. Nezdá se mi, že by šlo o přímého konkurenta Karoqu, ale podle nejednoho názoru bude tomuto modelu Škody (či už spíše Šquody?) i díky atraktivní ceně šlapat na paty. A zdá se, že nejde o jediný případ, kdy se VW se svými „mateřskými“ vozy na našem trhu snaží trochu v konkurenčním boji se svou adoptovanou dcerkou trochu přidat.

Jde tak o jeden z reálných důkazů toho, že vztahy mezi (korporátními) matkami a dcerami je někdy náročnější. U nás se poslední dny hodně hovoří i o tom, že pro VW se Škoda dokonce stala „nebezpečnou konkurencí“. Jak jsme se mohli dočíst na těchto stránkách (viz „Pro Volkswagen je prý Škoda Auto nebezpečná konkurence. Chce ji krotit“), vedení a odbory proto VW chtějí, aby se část produkce koncernové divize Škoda Auto přesunula do Německa a aby česká divize platila více peněz za sdílené technologie.

Kdo pomáhá komu?

Dohadů a úvah bude na toto téma určitě ještě dost, podívejme se ale na pár věcí, které v podivných diskusích velký prostor nedostávají a měly by. Začněme u VW. Jak je zřejmé z první obrázkotabulky, jeho tržby dlouhodobě rostou, ale nejde o žádnou raketu. S čistým ziskem je to znatelně horší. V roce 2016 dokázal VW dosáhnout provozní marže ve výši 4,7 %. Jeho návratnost vlastního jmění ROE dosáhla 8,5 %, návratnost investic ROI dosáhla 3,44 %:

Zdroj: Financial Times

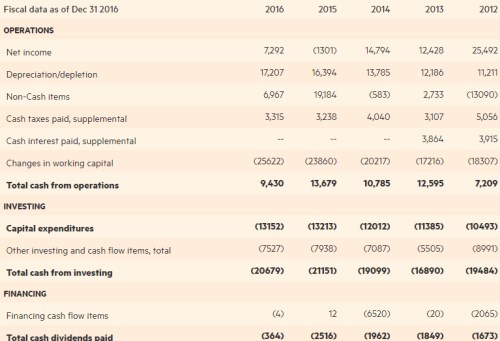

Zisky jsou ale jen účetní stínohrou (i když trh jim věří, jak kdyby byly vytesány do skály). Rozhodující je tok hotovosti. Z následující tabulky vidíme, že VW v roce 2016 na provozu vydělal necelých 9,5 miliardy eur, čímž nedokázal pokrýt ani investice do provozu, natož pak investice celkové (ty byly více než dvojnásobné na více než 20 miliardách eur). Podobně hluboko v záporu byla firma i v letech předchozích. Vše je financováno masivním růstem dluhu.

Nejde ovšem o to, že by VW krachoval a svou agónii prodlužovat rostoucím zadlužením. Jde zejména o důsledek jevu, který automobilky může změnit stejně revolučně, jako elektrifikace, ale ani zdaleka se o něm tolik nehovoří: Jde o financializaci odvětví. Automobilky totiž nabírají do svých rozvah obrovské množství pohledávek a jiných krátkodobých aktiv, financují je dluhem a stávají se z nich polofinanční instituce.

Zdroj: Financial Times

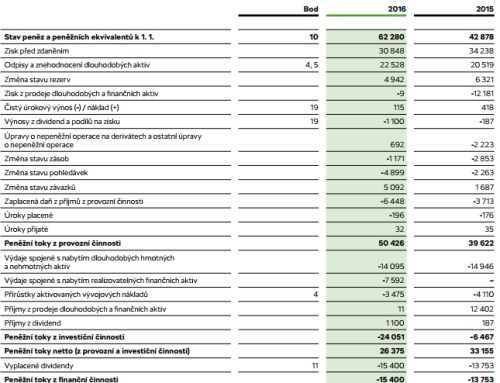

Nyní se podívejme na Škodovku. Její provozní tok hotovosti se na rozdíl od VW v roce 2016 prudce zvýšil (i když jí v tom značně pomohl pracovní kapitál). Škoda se také o financializaci (přímo) nestará a její provoz (50 miliard Kč v roce 2016) hravě utáhne investice (24 miliard Kč). Po investicích jí tak zbylo asi 25 miliard Kč, z toho si VW poslal domů 15 miliard a Škodovce o cca 10 miliard vzrostla zásoba hotovosti v rozvaze:

Zdroj: Škoda Auto

Pohled na další čísla pak ukazuje, že zisková marže Škodovky dosahuje téměř 10 % (tedy asi dvojnásobku VW). ROE naší automobilky se pohybuje kolem 18 %, tedy více než dvojnásobku ROE VW.

Poté, co si jistě právem pochválíme, jak umíme dělat auta, bychom ale měli uznat, že VW nám v tom nezanedbatelnou měrou pomáhá, včetně tolikrát zmiňovaného transferu technologií. Naše mnohem vyšší ziskové marže a návratnost investovaného kapitálu (a to nejen ve srovnání s VW) totiž přece jen nebudou pouze odrazem našich schopností a dovedností.

A nakonec (až budeme mít za sebou celý ekonomický cyklus) se může ukázat i to, že je lepší, že rozvahu a tok hotovosti Škody přímo neovlivňuje zmíněná financializace. Jak to VW nakonec pořeší, už je věc jiná.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory