Konec září ukáže, zda jsme nevytvořili obrovskou past zdánlivého bezpečného přístavu

Paul Krugman varuje před tím, že přicházející motanice kolem zvyšování dluhového limitu americké vlády by tentokrát mohly být mnohem vážnější než v předchozích letech. U tohoto akademika, tepajícího americké republikány ze všech možných stran, bychom mohli tvrdit, že jeho pohled není tak úplně nestranný (i když svou logiku podle mne má). Jenže trhy smýšlejí podobně.

Dokumentuje to následující obrázek, o který se s námi dělí Deutsche Bank. Je v něm vyznačen vývoj rozdílu mezi výnosy dvou druhů amerických vládních obligací: Těch, jejichž doba splatnosti přijde těsně před vypršením dluhového limitu. A těch, jejichž doba splatnosti už padá za něj:

Během předchozích dohadů o tom, zda bude limit zvýšen, se trhy nijak zvlášť nevzrušovaly (onen rozdíl ve výnosech byl v relevantním časovém období zanedbatelný). Nyní je tomu jinak. Výnosy se dost liší, což pravděpodobně značí, že u oné druhé skupiny už investoři požadují určitou kompenzaci za možnost, že se splácením skutečně nastanou problémy.

V USA vládne poměrně slušný politický chaos a také prezident, který během volební kampaně otevřeně hovořil o tom, že nesplácení dluhů je někdy výhodné. Každý rok se tam intenzivně řeší, zda bude zvýšen dluhový limit vlády, a tedy i to, zda budou bez problémů spláceny závazky této země. Samozřejmě, že proti tomu stojí síla a velikost americké ekonomiky a její nepopiratelná obrovská schopnost regenerace. Ale i tak je podle mne s podivem, že je stále považována za bezpečný přístav. Možná je hlavním důvodem je to, že po těchto přístavech a bezpečných aktivech, která nabízí, je už roky obrovská poptávka. Vše tak jede setrvačností zvyku dál i v případě, že bezpečí se přeměnilo minimálně na znatelnou nejistotu.

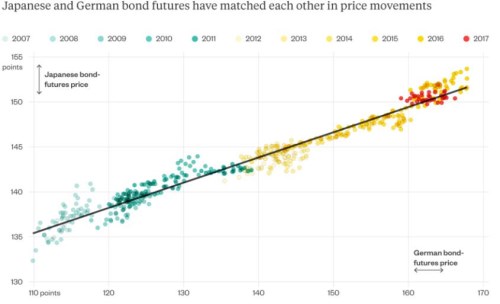

Vše může nakonec skončit tím, že Spojeným státům se podaří dokázat, že oním bezpečným přístavem stále jsou. Nebo může nastat scénář „periferie eurozóny“, u které investoři také dlouho věřili, že její rizikovost je podobná Německu. A pak najednou procitli a došlo k prudkému přecenění rizik. Každopádně síla, která investory tlačí do toho, aby za každou cenu hledali a nacházeli bezpečné přístavy, je enormní. Dokazuje to podle mne i následující obrázek, který popisuje vývoj cen japonských a německých vládních dluhopisů:

Zdroj: Bloomberg

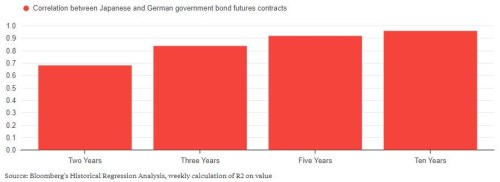

Následující tabulka ještě pro jistotu shrnuje výpočty dvouleté, tříleté, pětileté a desetileté korelace mezi výnosy zmíněných obligací:

Zdroj: Bloomberg

Nepatřím mezi ty, kteří považují ultravysoké dluhy japonské vlády za nevyhnutelnou rozbušku další krize. Je ale zřejmé, že německá a japonská ekonomika nejsou zrovna jednovaječnými dvojčaty a v oblasti fiskální politiky a vládního zadlužení jde v podstatě o dva protiklady. Přesto vidíme, že ceny vládních dluhopisů obou zemí se pohybují v pevném vztahu. Jak jsem uvedl, podle mne jde o důkaz toho, že některé trhy jsou do značné míry ze setrvačnosti považovány za bezpečné a musel by přijít opravdu velký šok, aby se škatulky změnily.

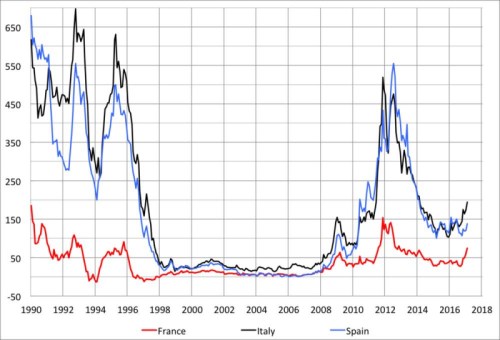

Jak ukazuje poslední graf s rizikovými spready Francie, Itálie a Španělska, periferie eurozóny se pro investory před rokem 2008 stala jakousi pastí zdánlivých bezpečných přístavů. Vkročení do ní bylo dobrovolné a tuto past hlavně samo o sobě vytvářelo. Doufejme, že zejména v případě USA jde stále o něco úplně jiného. Více se dozvíme s tím, jak se bude přibližovat konec září.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti