Je potřeba se výplatnici podívat zpříma do očí … a zvýšit sazby

Je potřeba se výplatnici podívat zpříma do očí…

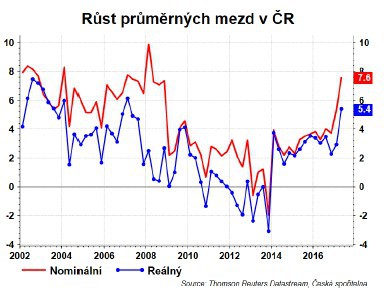

Průměrná mzda nominálně vzrostla ve druhém čtvrtletí o velmi slušných 7,6 procenta. Nejdříve pár dalších statistik.

Pozornost poutal růst v restauracích a ubytování, kde mzdy poskočily téměř o 16 procent. Zmiňovaným důvodem je EET. Důležitější je, že růst byl široce rozprostřen nejen skrz jednotlivá odvětví, ale i regionálně (nejpomaleji rostly mzdy v Praze).

Mediánová poskočila dokonce o 8,2 procenta. Znamená to, že výdělek rychleji rostl lidem s nižšími příjmy. Tedy lidem, kteří mají nižší sklon k úsporám. To je důležité pro centrální banku, protože takový růst bude produkovat vyšší poptávkové tlaky.

Dále, celkový objem mezd vzrostl o 9,3 procenta díky nárůstu zaměstnanosti.

S takovým růstem příjmů domácností by nemělo překvapit, že spotřeba domácností a i celkový HDP ve druhém čtvrtletí akcelerovat nad čtyři procenta.

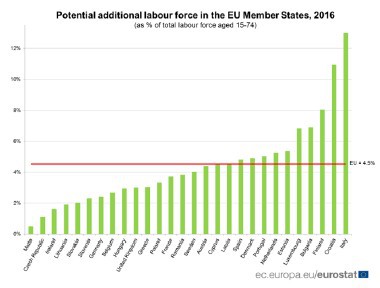

Potenciál na další růst zaměstnanosti bez vyššího dovozu pracovníků je u nás jeden z nejnižších v EU. Vydrancovaný trh práce vede akceleraci mezd.

Ano, tempo růstu pravděpodobně zpomalí v následujících měsících, protože část akcelerace byla ovlivněna vyššími bonusy vyplacenými ve druhém čtvrtletí. Ale i díky plánovanému růstu mezd ve veřejném sektoru tempo se bude pohybovat mezi 6-7 procenty ve třetím čtvrtletí.

…a zvýšit sazby

ČNB nemůže zůstat klidná. Očekávala růst mezd na šesti procentech. Podobně centrální banku překvapil růst HDP tažený spotřebou domácností.

Jak může centrální banka uvažovat?

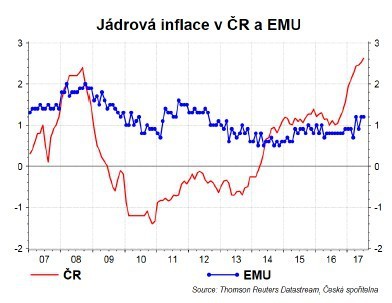

Inflační cíl plníme a nejen díky jednorázovým faktorům. Na rozdíl od EU je i jádrová inflace nad cílem. V dalších měsících může dojít k zvolnění tempa, ale pořád bude jádro blízko dvou procent.

Trh práce je vyluxován, takže tlak na mzdy nepoleví. I díky tomu, že politické strany jsou před volbami ve slibech zvýšit mzdy štědré. Takže mzdové tlaky jen tak nepoleví.

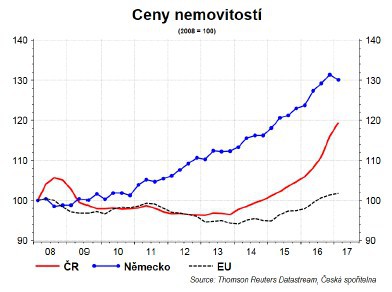

Rychlý růst cen nemovitostí není žádnou novinkou, ale samozřejmě ve světle vyšších příjmů domácností se stane argumentem pro potřebu bojovat s rizikem přepálení nemovitostního trhu. Ty se sice snaží bankovní rada tlumit makroprudenčními nástroji ala limit na LTV. Ale diskuse na zasedání ukazuje, že část rady by ráda zasáhla i sazbami.

K tomuto mixu přidejme kurz. ČNB očekávala, že kurz koruny bude posilovat. Ve Zprávě o inflaci píše: „Kurz koruny vůči euru dle prognózy dále posílí. Prognóza kurzu pro třetí čtvrtletí 2017 zohledňuje dosud pozorovaný vývoj na devizovém trhu. I v dalších čtvrtletích bude kurz zpevňovat.“

Ale kačka neposiluje. Již na minulém zasedání bankovní rada přemítala, že pokud koruna po zvýšení sazeb neposílí, znamená to, že trh bere zvýšení sazeb jako jednorázovou záležitost. Pokud ekonomika šlape rychleji, tak centrální banka nepotřebuje, aby si trh myslel, že jde o jednorázovku. Plus v posledních měsících tradiční obava centrální banky, že by koruna mohla oslabit, pokud by zahraniční investoři začali prodávat své pozice. S tím je spojena emisní politika Ministerstva financí, u které není zcela jasné, zda cílem je snížit náklady na obsluhu dluhu nebo dluh.

V tomto poptávkovém prostředí klesají reálné sazby centrální banky. Jinými slovy, měnová politika přispívá k další akceleraci poptávkových tlaků. Když naposledy mzdy rostly kolem sedmi procent, tak reálná repo sazba (deflována jádrovou inflací) byla plus dvě procenta a nikoliv pod mínus dvěma procenty jako nyní.

Když tyto faktory poskládáme dohromady, tak ČNB bude chtít zvýšit sazby. Centrální banka v letošním roce zasedá 27. září, 2. listopadu a 21. prosince. Co od posledního zasedání řekli členové bankovní rady?

Mojmír Hampl, 29.8.: „Na každém dalším zasedání bude relevantní diskutovat další zvýšení sazeb.“ K možnosti, zda by hlasoval pro zvýšení už v září, řekl, že to nevylučuje a že „Je možné, že další zvýšení přijde na příštím zasedání“.

Marek Mora, 30.8.: „Pokud by přetrvávaly současné podmínky výkonnosti české ekonomiky a zásadně se nezmění zahraniční podmínky, tak se osobně domnívám, že by prostor pro další zvýšení sazeb ještě do konce roku mohl být. Samozřejmě ve chvíli, kdy by ECB naznačila, že začne také dělat nějaké kroky k návratu k normálu ve své měnové politice, neboli k ukončení současného extrémně uvolněného režimu, tak by nám to pomohlo samozřejmě o

to více. O to rychleji bychom se odpoutali od našich stále ještě velmi nízkých úrokových sazeb.“

Jirka Rusnok včera: „"Musíme tento údaj vzít spolu s ostatními údaji, zahrnout ho do našich nových kalkulací, analýz a prognóz, a potom až budeme mít celkový obrázek, pak se uvidí, jak se rozhodneme. Je to informace, která přidává maličko na váhu, že se vytváří prostor pro další zvýšení úrokových sazeb, ale ještě to není definitivní a z toho bych to automaticky neodvozoval."

Pro zvýšení sazeb hovoří tvrdá data (jádrová inflace, HDP, mzdy a ceny nemovitostí) a fakt, že už stávávající prognózu má v sobě předpoklad ještě jednoho zvýšení sazeb (viz pondělní restart).

Navíc bankovní rada už před zveřejněním HDP a mezd rizika prognózy vnímala jako proinflační. Takže není potřeba čekat, nová prognóza jasně ukáže potřebu rychleji zvyšovat sazby.

Pro některé členy bankovní rady může být listopad atraktivnější, protože budou mít novou prognózu, bude po parlamentních volbách a ECB snad do konce října řekne, jak to bude s její měnovou politikou v příštím roce.

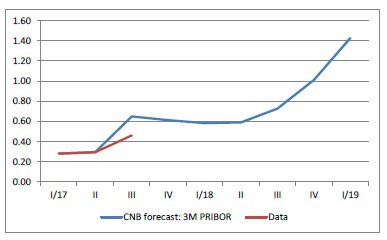

Takže suma sumárum, mzdy, HDP, baráky a necitlivost koruny na zvýšení sazeb a vyhrožování zvýšením sazeb. Měníme proto naši prognózu a očekáváme, že centrální banka v letošním roce zvýší ještě jednou sazby na 0,50 procenta. Z hlediska časování jsou pravděpodobnosti prozatím vyrovnané jak pro září, tak pro listopad. V příštím roce čekáme jedno až dvojí zvýšení sazeb.

Hned zítra bude zasedat ECB, ale zdá se, že podstatnější bude to 26. října. V pondělí nás čeká inflace.

Trh očekává, že na konci roku bude 3M PRIBOR na 0,63, což je konzistentní s jedním zvýšením sazeb.

Dneska na toto téma vyjde ještě jeden report.

David Navrátil

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Úrokové sazby ČNB

- Forex trading online - investice do EUR/USD a ostatních měn

- Katastr nemovitostí - nahlížení do katastru nemovitostí online

- Důchodová kalkulačka - odchod do důchodu

- Třídění hmotného majetku do odpisových skupin, Příl.1 - Zákon o daních z příjmů č. 586/1992 Sb.

- Velikonoce 2021 od 21. 3. do 12. 4.

Prezentace

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Spojení Kim Kardashian a Nike: klesající akcie společnosti reagovaly růstem

Petr Lajsek, Purple Trading

Blíží se konec války na Ukrajině? Jak ovlivní pohonné hmoty?

Mgr. Timur Barotov, BHS

Investiční mistři odkryli své tahy: Kde teď sází Buffett a další legendy?

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Jaroslav Rada, Česká síť

Lukáš Raška, Portu

DIP byl krok správným směrem. Za první rok získal o polovinu více klientů než penzijní spoření

Lenka Rutteová, Bezvafinance

Telematika v autopojištění: Za bezpečnou jízdu nižší pojistné

Karel Šultes, Skupina Klik.cz

Silné mrazy mohou poškodit potrubí. Za jakých podmínek škodu kryje pojistka?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Pavla Berdár, Delta Green

Jiří Sýkora, Swiss Life Select

Jáchym Knedlhans, Direct Family

V roce 2025 přichází spousta změn na silnicích - rostou ceny známek, začnou chodit pokuty

Tomáš Vrňák, Ušetřeno.cz