Čína si píchá ekonomický botox, dopadne jako Japonsko

Čínský produkt ve druhém čtvrtletí rostl meziročně o 6,9 %. Ve srovnání s tím, na co jsme byli zvyklí před krizí roku 2008, jde o znatelné zpomalení, protože tehdejším standardem bylo tempo růstu pohybující se nad 10 %. I tak je ale současný výkon čínské ekonomiky stále mimořádný a lepší než u většiny jiných zemí světa, konstatoval ekonom a investor Ed Yardeni v komentáři pro Yardeni Research. Ještě více pozoruhodný je objem nového dluhu, který je pro generování současného růstu zapotřebí. Samozřejmě, že zde už nejde o pozitivní jev, protože růst tažený dluhy má obvykle špatný konec.

Nepatřím mezi ekonomy, kteří Číně věští kolaps. Nevsadil bych si proti více než miliardě Číňanů, kteří jsou zvyklí tvrdě pracovat, jsou podnikaví, mají ambice a zároveň jsou materialisty podobně jako třeba Američané. Domnívám se, že namísto velkého třesku a kolapsu se Čína spíše vydá cestou Japonska. Má podobný demografický vývoj, její populace rychle stárne. Obě země podporovaly svůj růst hromadou dluhů, obě využívají zejména vnitřní financování. Centrální banky využívaly obrovský objem likvidity pumpované do celého hospodářství.

Čínský růst nevyhnutelně zpomalí, hlavní příčinou bude zmíněný demografický vývoj. Další a další injekce likvidity se podobají botoxu. Díky němu se sice ekonomika zdá být mladší, ale pod povrchem stále stárne a zpomaluje. Za důkaz lze považovat zejména následující:

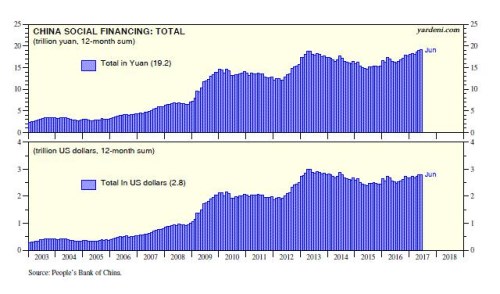

Celkový objem sociálního financování (objem finančních zdrojů získaný všemi nestátními subjekty) se během posledních 12 měsíců zvýšil o rekordních 19,2 bilionu renminbi. Prudký růst začal ve chvíli, kdy vláda začala po roce 2008 stimulovat ekonomiku a země tak stále více závisí na dluzích. Navíc se nezdá, že by se na tom něco měnilo i přesto, že vláda tvrdí opak. Ve skutečnosti totiž nenašla žádný jiný způsob, jak podporovat růst (třeba kapitalismus a svobodný trh). Pokud srovnáme tempo růstu čínské průmyslové výroby s tempem růstu úvěrů, zjistíme, že dluhy jsou v generování ekonomické aktivity méně a méně efektivní.

Jak bylo uvedeno, výraznou ekonomickou brzdou bude v Číně demografický vývoj. Míra porodnosti klesla pod hodnotu 2,1 dítěte na jednu ženu, která by zajišťovala stabilní populaci. Navíc se očekává, že pod touto hranicí zůstane po zbytek tohoto století a celková populace by se měla začít zmenšovat kolem roku 2033. Populace v produktivním věku se dokonce začala zmenšovat už v roce 2016 a opět se očekává, že stejný trend bude pokračovat po zbytek století. Nakonec tak klesne z maxima jedné miliardy lidí dosaženého v roce 2015 na 558 milionů lidí.

Vývoj celkového objemu sociálního financování v bilionech renminbi a dolarů od roku 2003 shrnují následující dva grafy:

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti