Dopadne AI jako ESG?

O umělé inteligenci hovoří stále více firem a investorů. Podobná korporátní a investiční vlna se přitom zvedla nedávno v jiné oblasti – u tzv. ESG. A ta měla podle řady náznaků velkou tendenci změnit se hlavně v marketing bez obsahu. Určitě jsou ale firmy, které už dávno před ESG marketingovou vlnou věnovaly patřičnou pozornost skutečným E, S i G. A dělají to tak i dál bez ohledu na to, jaká módní vlna se na trhu právě zvedla. S AI, respektive implementací a využíváním nových technologií, to nakonec může na této rovině být stejně.

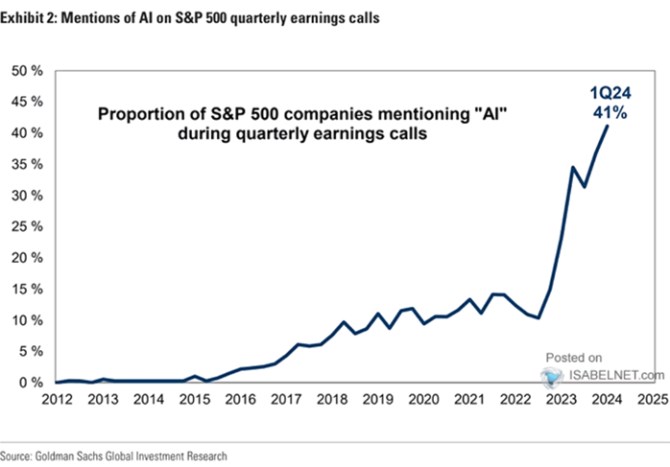

Následující graf ukazuje podíl obchodovaných společností, které v komentáři ke svým čtvrtletním výsledkům zmíní výraz „umělá inteligence – AI“. Je zřejmé, že i před rokem 2023 šlo o téma, kterému se některé společnosti věnovaly. Na přelomu let 2021/2022 to bylo téměř 15 %, tedy asi 70 firem z celkového počtu 500 v indexu S&P 500. Pak se zvedla vlna s tím, jak o AI začal více hovořit Microsoft a další velké technologické firmy. A komentáře k výsledkům za první čtvrtletí letošního roku už podle grafu u 41 % firem doprovázela zmínka o AI. Tedy u 205 obchodovaných společností:

Zdroj: X

Z mého pohledu v situacích podobných té „ESG“ platí ono „ať levá ruka neví, co dělá ta pravá“. Tj. nedávat na odiv, věnovat se podstatě věci. Stává se marketingové pozlátko i z AI? Nevím, ale riziko vývoje ne nepodobného tomu u ESG bych tu viděl. Alespoň u části firem. Každopádně podle grafu nyní téměř každá druhá firma na trhu hovoří o umělé inteligenci. Což je mimochodem docela v rozporu s pohledem, podle kterého by z této nové technologie měly těžit hlavně velké technologické firmy. Co vlastně říká trh jako takový – pohled na valuace sektorů?

Když se podíváme na současné valuace – poměry cen k ziskům, u telekomunikací, zjistíme, že se obchodují s určitým diskontem k valuacím celého trhu. Což je třeba ve srovnání s vývojem během řady let před a po prasknutí internetové bubliny spíše anomálie – telekomunikace bývaly výš. Zboží dlouhodobé spotřeby je na tom opačně v tom smyslu, že jeho PE mívá určitou prémie, ta je nyní je ale docela vysoko. Historická prémie zboží běžné spotřeby se nyní převrací v diskont.

Energetika se obvykle obchoduje s diskontem, ten nyní je extrémní. Ale příčinou nebude malý potenciál sektoru pro využití AI, ale jeho (vnímaný) malý potenciál obecně. Podobně jako energetika jsou na tom finance, kde by „technicky“ mohla AI mít potenciál větší (nějaký superfintech). Ale sektor má dost aktuálních specifických tenzí a problémů. S historicky docela vysokým diskontem se obchoduje i zdravotní péče, kde se přitom o využití AI hovoří docela dost. Průmysl je s relativními valuacemi cca na svém, to samé platí o materiálech. A technologie si po docela dlouhé době měřené po roce 2010 opět budují valuační prémie. Které jde do značné míry přímo propojit s AI vizemi.

Jak jsem psal v úvodu, určitě jsou firmy, které už dávno před ESG marketingovou vlnou věnovaly patřičnou pozornost skutečným E, S i G. A dělají to tak i dál bez ohledu na to, jaká módní vlna se na trhu právě zvedla. S AI, respektive implementací a využíváním nových technologií, to nakonec může být na této rovině stejně.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři