Frontier markets – investiční příležitost příštích 10 let?

Tzv. frontier markets jsou nejméně rozvinutými trhy, do kterých lze v rámci podílových fondů investovat. S těmito zeměmi jsou spojena vyšší rizika než s investicemi na velkých rozvíjejících se zemích jako Brazílie, Indie, Rusko, Čína, Argentina, JAR, Jižní Korea apod. Na druhou stranu, potenciální rizika spojená s těmito investicemi zapříčinila, že dnes najdete akcie s nejpříznivějším ukazatelem P/E právě na frontier markets. Toto je dáno z velké části i výrazným růstem zisků, kterého tyto společnosti dosáhly v letech 2005–2015, kdy byl tento růst cca 8krát vyšší v porovnání s firmami na vyspělých trzích!

Porovnání ukazatelů PE na vyspělých trzích, rozvíjejících se trzích a tzv. frontier markets

Nabízí se otázka, jestli v akciových složkách portfolií nenahradit „tradiční“ rozvíjející se země za tzv. frontier markets.

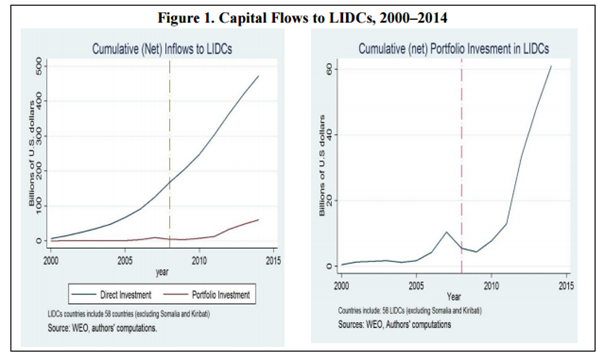

Výrazný růst popularity od roku 2008

Abychom mohli nahlédnout do budoucnosti, pojďme se nejdříve podívat do minulosti. Frontier markets se těšily zvyšujícímu se zájmu investorů z vyspělých zemí již od roku 2005, přičemž tento zájem, a s ním spojený příliv kapitálu, akceleroval po roce 2008 v případě přímých zahraničních investic a od roku 2010 v případě portfoliových investic. Dle této analýzy Mezinárodního měnového fondu existuje silná negativní korelace mezi výší úrokových sazeb ve vyspělých zemích a přílivem kapitálu do frontier markets a nízkopříjmových rozvíjejících se zemí všeobecně.

Zdroj: Mezinárodní měnový fond

Příliv zahraničního kapitálu do frontier markets, ať již v podobě přímých zahraničních investic či portfoliových investic, měřený poměrem k HDP byl v letech 2008–2014 dokonce vyšší než příliv zahraničního kapitálu do vyspělejší části rozvíjejících se trhů. Toto mělo za následek postupné snižování vysokých výnosů státních dluhopisů těchto zemí, které byly jednou z hlavních překážek hospodářského vývoje. V jeden okamžik byly výnosy dluhopisů frontier markets dokonce nižší než výnosy dluhopisů více vyspělých rozvíjejících se zemích.

Zdroj: Mezinárodní měnový fond

„Tato anomálie byla z velké části způsobena právě přílivem vysokého objemu investic ne v absolutní částce, ale k poměru k HDP. To udělalo finanční trhy těchto zemí nejdříve více volatilní s následným vyhlazením kolísavosti tak, jak byl další proudící zahraniční kapitál méně výrazný k poměru k HDP, a to díky přílivu předchozího kapitálu i rychlému ekonomickému růstu. Dalším z důvodů toho, proč investoři v případě více rizikových investic akceptovali dokonce nižší výnosy je ztráta averze k riziku, kterou přinesl začátek uvolněné monetární politiky americké centrální banky.“, komentuje situaci Wolfgang Koeck, analytik Phoenix Investor.

Frontier markets v roce 2017 a dále

Z výše uvedeného vyplývá, že následující roky by neměly být pro frontier markets příliš příznivé. Pokud bude nadále zachována negativní korelace mezi přílivem investic do frontier markets a úrokovými sazbami ve vyspělých zemích, představuje zvyšování úrokových sazeb v USA riziko odlivu investic z fronteir markets, což bude mít za následek opětovný růst výnosů dluhopisů těchto zemí a zvýšenou volatilitu jejich trhů. Dalším významným rizikem pro investory je postupná rekvalifikace zemí v rámci jednotlivých indexů. Jak se země stávají vyspělejšími, jsou přeřazovány z kategorie „frontier markets“ do kategorie „emerging markets“. Vývoj z uplynulých let, kdy byl z kategorie „frontier markets“ vyškrtnut například Pákistán, ukazují, že velké trhy jsou postupně nahrazovány menšími – více volatilními, méně vyspělými. Rizika spojená s investicemi na frontier markets se tedy s postupným ekonomickým rozvojem zemí nesnižují, ale zůstávají stejná právě z důvodu rekvalifikace. Pokud úrokové sazby ve vyspělých zemích budou nadále růst, budou to velmi pravděpodobně právě fronteir markets, které budou velmi brzy zasaženy stahováním kapitálu zpět do vyspělých zemí, což by se zákonitě projevilo negativně na výnosech tamních akciových a dluhopisových trhů. Z tohoto pohledu nelze budoucnost frontier markets považovat za nikterak růžovou.

Tento text má pouze informativní charakter a neslouží jako investiční doporučení.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Ostatní příjmy, § 10 - Zákon o daních z příjmů č. 586/1992 Sb.

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Zlato - aktuální cena zlata, investiční zlato

- Podílové fondy, investiční společnosti

- Investiční zlato 1 unce

- Investiční zlato - prodej zlata

- Stříbro - výkupní a prodejní ceny, zprávy, investiční stříbro

- Zlato - výkupní a prodejní ceny, zprávy, investiční zlato

- Investiční stříbro - Prodej stříbra

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti