Goldmani: Probíhá poslední vlna finanční krize

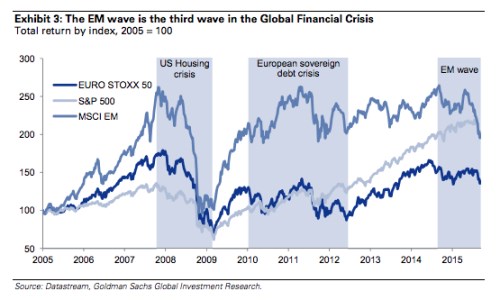

Finanční krize může být vnímána jako několik vln, které jsou sice oddělené, ale přesto spolu souvisejí. První vlnou byla krize v USA, která začala kolapsem hypotéčního trhu a skončila pádem Lehman Brothers, nastartováním programu TARP a kvantitativního uvolňování. Druhá vlna proběhla v Evropě. Začala v bankovním sektoru, který držel riziková americká aktiva. Skončila krizí na trzích vládních dluhopisů a rozjetím programu kvantitativního uvolňování. Třetí vlna vznikla na rozvíjejících se trzích (EM) a jde ruku v ruce s kolapsem cen komodit.

Popsané tři vlny jsou znázorněny v grafu spolu s vývojem indexu evropských, amerických a EM akcií:

Zdroj: GS, FTAlphaville

Tato neustále se vracející krize má za následek to, že neprobíhá obvyklé oživení na akciových trzích. Během většiny cyklů můžeme totiž rozlišovat čtyři základní fáze, které můžeme nazvat následovně: Zoufalství, naděje, růst a optimismus. Během první vlny se trhy dostaly do fáze zoufalství. Když začal program kvantitativního uvolňování, americké trhy se dostaly do silné fáze optimismu, ale v Evropě nezačala ani fáze růstu, protože se objevila krize bankovního systému a vládního zadlužení. Rozvíjející se trhy se postupně pohybovaly směrem k optimismu, protože jim pomáhala akomodace v USA. Když se ovšem Evropa v roce 2012 konečně dostala do fáze růstu, rozvíjející se trhy se propadly do fáze zoufalství.

V současné době se pozornost trhů zaměřuje zejména na tyto rozvíjející se trhy, investoři ale stojí před dvěma základními scénáři. Je možné, že čelíme dlouhodobé stagnaci, což napovídá i vývoj na dluhopisových trzích. Nebo můžeme zpomalení na rozvíjejících se trzích vnímat jako konečnou část celkové finanční krize. Ta by postupně nutila příslušné země k tomu, aby posílily rozvahy stejně, jako se to stalo v USA a v Evropě. Nová rovnováha by pak měla vést k normalizaci ekonomiky, růstu zisků i sazeb.

Podle našeho názoru je dlouhodobá stagnace méně pravděpodobná a pravděpodobnost recese je v dohledné době velmi nízko. Vyvozujeme tedy následující závěr: Akcie by si v následujících 12 – 24 měsících měly opět vést lépe než dluhopisy. Návratnost generovaná akciovými trhy by ale měla být nižší než v předchozích letech, kdy díky uvolnění ekonomické politiky rostly valuace. Akciové trhy ve vyspělých zemích si také budou nadále vést lépe než akcie z rozvíjejících se trhů.

Zdroj: GS, FTAlphaville

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři