Výhľad na európske akciové indexy na 28. týždeň

Rekapitulácia minulého týždňa

Očakávané udalosti tohto týždňa

Pondelok: Dáta ISM nevýrobného sektora, ktoré môžu ovplyvniť celkový akciový sentiment v prípade prekvapivého výsledku. Najmä cez SP500. Stretnutie Merkel Holland a Juncker o 18:00. Grécke správy budú naďalej vyvolať zvýšenú volatilitu v prípade informácií, ktoré by nás posúvali bližšie k dohode alebo bankrotu a Grexitu. Riziko týchto správ bude v platnosti počas celého týždňa...

Utorok: Priemyselná výroba z Nemecka a taktiež z Veľkej Británie. Zasadnutie eurioskupiny o 14:00 a Summit lídrov EU o 18:00. O 14:30 očakávame dáta obchodnej bilancie z U.S...

Streda: Zápisnica z posledného zasadnutia FOMC, (vplyv na americké akcie a tým aj na akciový sentiment)...

Štvrtok: Obchodná bilancia z Nemecka a rozhodnutie o monetárnej politike z Británie o 13:00...

Piatok: Priemyselná výroba tento krát z Francúzska, taktiež bežný účet a dáta obchodnej bilancie z Británie...

Druhý týždeň v mesiaci nie je z pravidla príliš bohatý na makroekonomické dáta. Prím bude zohrávať pokračovanie gréckej ságy a treba zdôrazniť, že od stredy 8.7.2015 nám začína výsledková sezóna za druhý kvartál. Ako prvá zverejní svoje výsledky spoločnosť Alcoa Inc.

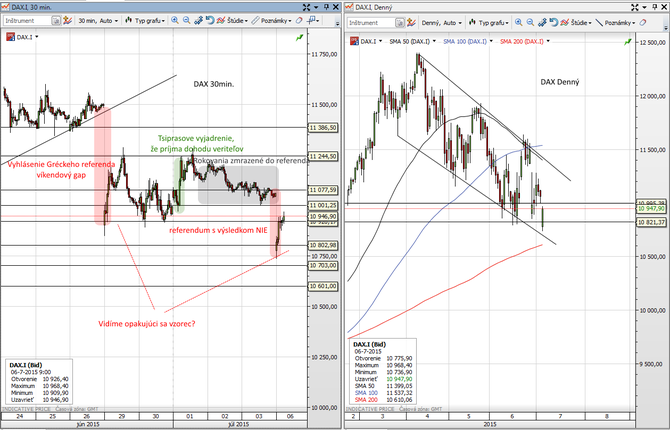

DAX30

Minulotýždňové udalosti nám poslali DAX opäť nižšie a ten vytvoril nové minimá, ktoré boli rýchlo skupované po viac ako 5% poklese spôsobenom zatvorením gréckych bánk a vyhlásením gréckeho referenda. Počas týždňa sme ostali "uzamknutý" v pásme 10 900 až 11 250 bodov, najmä tým ako sa grécka sága neposunula žiadnym smerom. Výsledky referenda a vyslovenie NIE opäť naštartovalo volatilitu na akciách. DAX otvoril opäť o viac ako 2,5% nižšie a situácia v grécku sa vyostruje. Stále sa znižuje pravdepodobnosť toho, že by sa Grékom podarilo akýmsi zázračným spôsobom s veriteľmi vyjednať ústupky a scenár Grexitu naberá stále reálnejšie kontúry. To je aj najdôležitejší dôvod, ktorý aktivizuje obchodníkov do nových pozícií. Dáta priemyselnej produkcie sa očakávajú slabšie ako naposledy čo iba zdôrazní spomaľujúce momentum nemeckej ekonomiky. Tá v druhom kvartáli nerástla tak rýchlo ako by si býci želali a slabé dáta budú iba ďalej nahrávať medveďom. Slabnúce momentum tu už máme niekoľký mesiac po sebe a je otázne, či sa podarí v treťom kvartáli obnoviť pozitívny sentiment. Práve ten by mal priviesť špekulatívny kapitál opäť do dlhých pozícií. V súčasnosti to je ale naopak. A nevyriešená grécka situácia môže stáť DAX ešte niekoľko ďalších stoviek bodov ak sa čím skôr nedotiahne do konca. (Čo sa neočakáva)

Výhľad máme neutrálny a aprílové maximá sú pravdepodobne na dlhší čas v bezpečí a tak skoro nebudú prekonané. DAX za posledný týždeň oslabil o 6,57% a ostal udržaný v klesajúcom trende. Očakávame, že by sa mal obchodovať podobne ako počas minulého týždňa. Zásadné dáta z nemeckej ekonomiky neočakávame a nemajú potenciál indexom výraznejšie pohnúť. Prím budú zohrávať vyjadrenia zúčastnených strán v gréckej ságe. Napriek tomu je riešenie stále v nedohľadne a táto neistota neponúka býkom oporu na rast. Naopak stále vidíme riziká na strane poklesu. Nie len zo strany momenta nemeckej ekonomiky, ale aj zo strany problémov v čínskej ekonomike, a riziko pretrvavajúceho negatívneho sentimentu na amerických akciách. Napriek tomu posledné poklesy boli značné a riziko pre stabilitu eurozóny je stále zvládnuteľné. Očakávame obchodovanie v širšom obchodnom pásme od 10 700 až do 11 250...

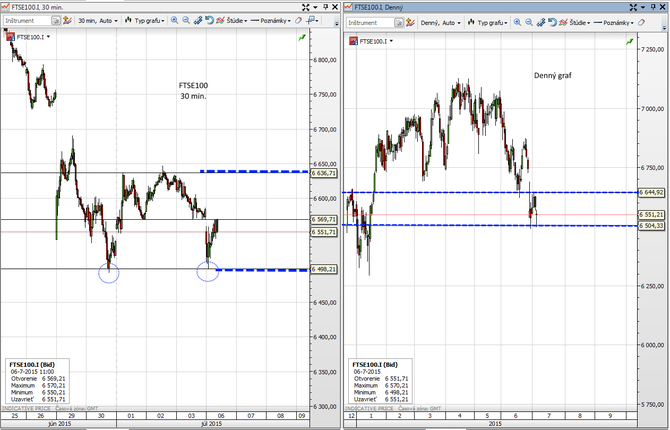

FTSE100

Očakávalo sa, že spomalenie ekonomiky v prvom kvartáli bude iba dočasné, ba dokonca že by mal byť prvý kvartál revidovaný nahor. To sa však nestalo a Britská ekonomika skončila s rastom na úrovni 0,3%. V druhom kvartáli sa očakáva rast na úrovni 0,7%. Priemysel a stavebný sektor síce skončili lepšie ako sa čakalo, ale služby rástli slabšie. Spotrebiteľský dopyt a obchodná bilancia priniesli tiež správy skôr na negatívnej strane prekvapenia. Naopak, investície podnikov boli silnejšie ako sa čakalo a podobne aj investície do nehnuteľností. Hlavným zdrojom neistoty je výhľad spotrebiteľského dopytu, ktorý sklamal druhý kvartál po sebe. ďalším problémom bol spotrebiteľský dopyt. Dodatočný príjem z poklesu cien energií sa neprejavil v takej miere na raste ako by sa očakávalo. Naopak prejavil sa na raste úspor.(rovnaký scenár ako v U.S.)

Britský benchmarkový index odolával najlepšie gréckej kríze a informáciám, ktoré s ňou súvisia. Pokles za posledný týždeň zaznamenal o 3,58%. Problémom pre britské akcie sa stáva však pretrvávajúci negatívny sentiment na amerických akciách a taktiež vymanenie sa ropy z 10 týždňového obchodného pásma. Práve ropné giganty ako BP alebo RDS by mohli trpieť na pokles cien ropy a ich akcie zaznamenať výraznejší pokles (tieto akcie majú značný podiel v celkovom indexe). Svetlú nádej býkom vnáša technický setup a odmietanie poklesu pod 6 500 bodov. Pre FTSE budú v utorok dôležité dáta ohľadne rozhodnutia MPC o monetárnej politike. V prípade, že by bola naznačená možnosť skoršieho zvyšovania sadzieb zo strany BoE je posledný suport ohrozený. Tento scenár sa však nepredpokladá a aj utorkové dáta priemyselnej produkcie, ktoré sa očakávajú horšie, by mali dať za pravdu holubom v BoE. A politika CB by mala ostať naďalej na nezmenenej trajektórií. Výhľad pre FTSE100 máme neutrálny s tým, že sú otvorené riziká na obe strany...Suport: 6 500... Rezistencia: 6 560, 6 640...

CAC40

Európske akcie majú do značnej miery podobný vývoj a vysokú koreláciu, čo je pochopiteľné. Preto ani v prípade CACu nie je výnimkou, že najdôležitejšie pohyby boli reakciou na vývoj v Grécku a nebude tomu inak ani tento týždeň. Očakávané dáta z Francúzska sú až v piatok a dovtedy by mal byť vývoj ovplyvnení najmä celkovým sentimentom. Ako sme už uviedli vyššie, americké akcie pretrvávajú v medveďom móde a grécka sága podlamuje býkom nádeje na odraz. Výhľad aj na francúzskych akciách máme neutrálny.... Počas týždňa bude pravdepodobne výraznejšie strácať Total S.A., keďže ropa sa nám dostala nižšie a očakávania budúcich tržieb klesajú. Netreba zabúdať ani na fakt, že 8.7. nám začína výsledková sezóna.

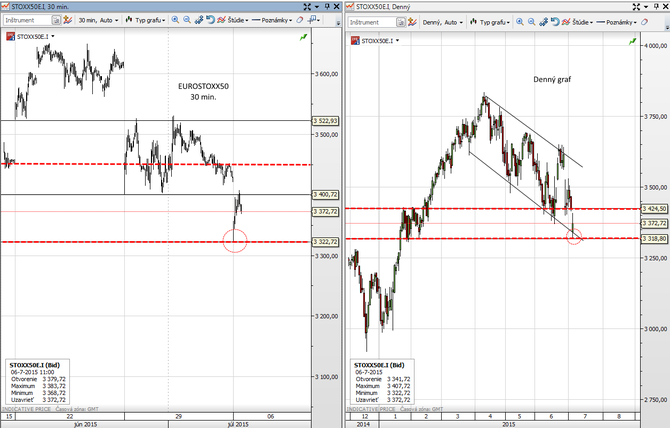

EUROSTOXX50

Keďže európsky benchmarkový index EUROSTOXX50 by sa dal do veľkej časti považovať za hybrid medzi CAC40 a DAX30 je pochopiteľné, že jeho vývoj je do značnej miery podobný ako pri predchádzajúcich akciových indexoch. Prevažná väčšina spoločností sú práve spoločnosti z Francúzska a Nemecka ktoré, sú obsiahnuté v národných benchmarkoch. Menší rozdiel je iba v kľúči na prideľovanie jednotlivých váh jednotlivým spoločnostiam. EUROSTOXX bude primárne ovplyvňovaný vyjadreniami z grécka a reakciami veriteľov. Dôležitú úlohu môžu zohrať taktiež dlhopisy periférie. V prípade, že výnosy nebudú výraznejšie rásť a budú pod kontrolou aj európske akcie by mali byť relatívne stabilné. Aktuálna situácia je o bezpečnom uložení kapitálu. V prípade, že riziko na krajinách periférie by bolo patrné, odrazí sa to aj na poklese akcií týchto krajín a tým na poklese celkového benchmarku. Práve pre to aj EUROSTOXX klesol za posledný týždeň najvýraznejšie. EUROSTOXX: -8,07%... DAX: -6,57%... CAC40: -7,76%... Výhľad máme neutrálny s očakávaným obchodným pásmom na 3 320 až 3 520... Suport. 3 320... Rezistencia: 3 400, 3 520...

P/E ratio

P/E ratio indexu nám ukazuje to či je index v pomere k príjmom nadhodnotený alebo podhodnotený. Vo všeobecnosti sa udáva hodnota 15 a viac ako nadhodnotená a naopak pod 15 ako podhodnotená. Treba to však chápať v širších súvislostiach a v prípade, že sa index dlhodobo udržuje na úrovniach 20 nemusí to byť známka nadhodnotenia v prípade, že je to pre daný inštrument dlhodobým normálom. Ak sa pozrieme na dáta P/E pri nami sledovaných indexoch vidíme, že z tohto hľadiska sa najlepšie javí DAX. Úroveň je rovnaká ako tomu bolo v januári 2015 a cena je skoro totožná. Čo len naznačuje fakt, že príjmi spoločností sa nijak radikálne nezvýšili aj napriek miernemu oslabeniu eura (voči januáru 2015). Je to aj z toho dôvodu, že veľká časť príjmov z exportu je do krajín EZ a kurz nemá vplyv. Naproti tomu CAC sa javí ako nadhodnotený, avšak tu je presne už spomínaný prípad. Hodnota 21 je pre CAC dlhodobým normálom. Z dlhodobého pohľadu nie sú európske akciové indexy pripravené ani na strategické nákupy ani na strategické predaje. Nachádzame sa blízko dlhodobo priemerných hodnôt a pravdepodobne budú najbližšie týždne skôr obchodovaním do strany. (Grécky vývoj môže zamiešať kartami)

Autor: Dominik Hapl, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Akcie ve světě - hodnoty indexů

- Index PX, Burza Praha - historie, vývoj

- Akcie ve světě - grafy indexů

- Výhľad na európske akciové indexy na 28. týždeň

- Výhľad na európske akciové indexy na 32. týždeň

- Výhľad na európske akciové indexy na 35. týždeň

- Akciový výhled 28.2.: Řecká pomoc schválena, akciové indexy na několikaletých maximech (+ČEZ, Pegas)

- Akciový výhled 28.1.: Akciové indexy na několikaletých maximech, NWR zveřejnila prodejní ceny na 1.Q 2012

- Akciové indexy: Európske trhy s miernym nárastom, darilo sa hlavne bankám

- Európske akciové indexy dnes ráno rozširujú zisky

- Akcie: Európske a americké akcie otvárajú týždeň na nových tohtoročných maximách

Benzín a nafta 24.12.2024

| Natural 95 35.67 Kč | Nafta 34.86 Kč |

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla