Český tygr pod drobnohledem - zásoby vyhnaly HDP na 4%

Růst HDP v prvním čtvrtletí na 4,2% meziročně zahřeje. ČSÚ totiž zvýšil svůj první odhad. Hlavním zdrojem tak vysokého čísla jsou zásoby, které vysvětlují polovinu růstu. A jak je vidět z grafů, v minulosti průměrný příspěvek zásob je cca nula. Takže dojde postupně během následujících revizí 1) ke snížení celkového čísla (například změnou deflátorů) a/nebo 2) přesunu zásob do jiných částí HDP.

Aktuálně víme, že jeden procentní bod dělají daně a cigarety. Další procentní bod by mohly být investice, které ještě nejsou dokončené. Připomínám, že v letošním roce se ČR snaží dočerpat maximum peněz z fondů EU za minulé rozpočtové období. Podle našich odhadů by tento efekt mohl udělat jeden procentní bod do HDP.

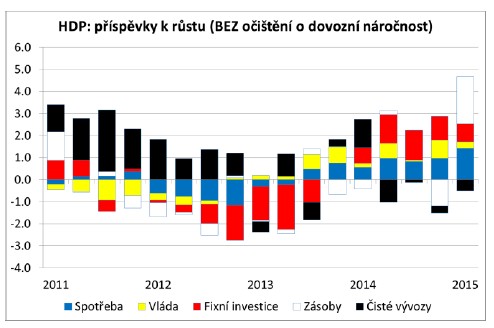

Obrázky ukazují příspěvek k růstu HDP a to ve dvou variantách. První bez očištění o dovozní náročnost. Tak například domácnosti zvýšily svou spotřebu reálně o 2,6% meziročně. Vzhledem k tomu, že domácnosti se podílí na HDP cca z poloviny, tak jejich příspěvek k růstu HDP 4,2% činí 1,4 procentního bodu. Nicméně část naší spotřeby je dovezena. A jak Jirka vloni ukazoval, tak dovozní spotřeba domácností je cca 40%. Protože růst spotřeby na sebe nasává i růst dovozů. A tak je to i s dalšími položkami HDP: investice 45%, vládní výdaje 20%, vývozy 50%. Proto čisté vývozy bez očištění o dovozní náročnost jednotlivých částí HDP přispěly negativně k růstu HDP.

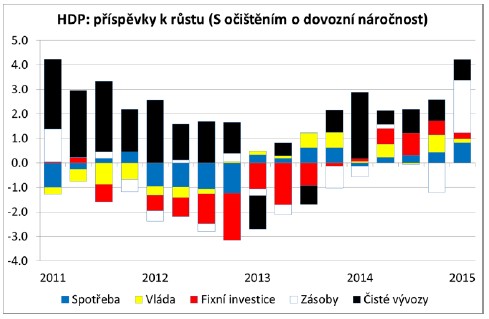

No jo, ale když z růstu spotřeby staťák očistí dovezené zboží a služby, tak zjistíme, že spotřeba vlastně přispěla k růstu české ekonomiky 0,8 procentního bodu. A přesně tyto příspěvky po očištění o dovozní náročnost ukazuje druhý obrázek.

Ukazuje také, že zahraniční poptávka nadále pozitivně podporuje domácí ekonomiku, protože příspěvek čistých vývozů (kde počítáme jen dovozy určené pro výrobu vývozů) dosahuje +0,8 procentního bodu.

Tento přístup s očišťováním může vypadat jen jako analyticko-statistická ekvilibristika. Ale je důležitá pro analýzu toho, jak se promítají poptávkové tlaky do ekonomiky. Ty totiž v reáliích ČR vedou především k nasávání dovozů a méně pak k růstu inflace. Což je podstatná „komplikace“ pro měnovou politiku. Pro ČNB je také důležité, že růst je tažen investicemi. Ty totiž v logice jejich modelu mají tendenci působit protiinflačně a posilují korunu.

David Navrátil, Jan Šedina, Ĺuboš Mokráš

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Podnikání v České republice

- USD, americký dolar - převod měn na CZK, českou korunu

- Česká pošta - ceník poštovného 2020

- UAH, ukrajinská hřivna - převod měn na CZK, českou korunu

- THB, thajský baht - převod měn na CZK, českou korunu

- GBP, britská libra - převod měn na CZK, českou korunu

- AED, SAE dirham - převod měn na CZK, českou korunu

- HUF, maďarský forint - převod měn na CZK, českou korunu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky