Letošní výhled pro americké akcie - výrazné zpomalení růstu, možný je i pokles

Podle banky Goldman Sachs dochází v rekordní míře k varováním amerických firem, že jejich výsledky za 1. kvartál nesplní očekávání trhu. Jaké jsou příčiny takového pesimismu mezi finančními řediteli firem? Znamená to, že se už blížíme ke konci býčího trhu, který na akciích vládne od roku 2009 a jehož délka trvání je již nyní z historického pohledu nadprůměrná?

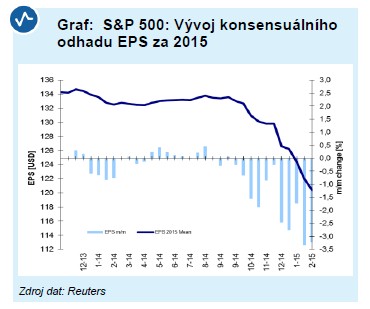

Nejdříve se podívejme, jak se v uplynulých měsících vyvíjely odhady zisků indexu S&P 500 pro letošní rok (viz graf níže).

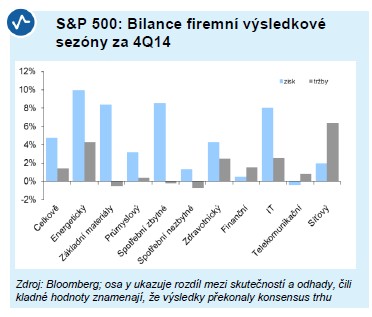

Z grafu je patrný jasně klesající trend, který započal na podzim loňského roku a který dosud nezastavily ani příznivé bilance firemních výsledků za 3Q a 4Q 2014 (detail napříč sektory viz graf níže).

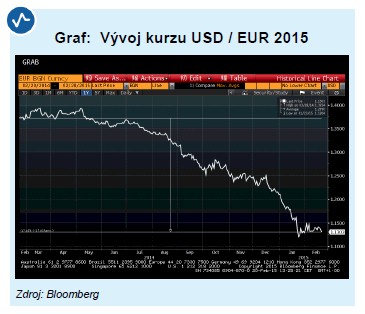

1) Kurz €: Euro za uplynulých 12 měsíců proti americkému dolaru ztratilo přes 17 % (viz graf níže). Příčinou je na jednu stranu nová měnová stimulace ze strany ECB a na druhou stranu ukončení programu kvantitativního uvolňování ze strany Fedu. Silný dolar snižuje při přepočtu na domácí měnu výsledky globálně působících amerických firem a zároveň umožňuje levnější dovozy, což má negativní dopad na bilanci zahraničního obchodu americké ekonomiky.

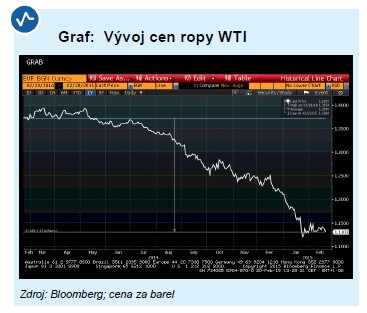

2) Ceny ropy: Ceny ropy (na grafu níže typu WTI) od léta loňského roku spadly na polovinu v důsledku snahy zemí OPEC vedených Saúdskou Arábií udržet svůj podíl na trzích a bojovat tak proti těžařům z alternativních zdrojů, kteří rychle zvyšují objemy produkce. Nižší cena ropy na jednu stranu omezuje zisky firem z energetického sektoru a vede k nižším investicím do těžby z alternativních zdrojů, což byl v posledních letech důležitý prorůstový faktor pro americkou ekonomiku. Na druhou stranu ale nízké ceny ropy zároveň znamenají vyšší disponibilní příjem spotřebitelů pro další formy spotřeby (příznivý nákladový šok).

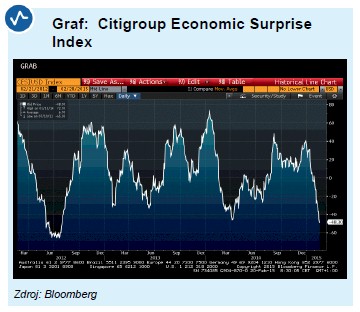

I když americká ekonomika v 2. polovině roku silně rostla - HDP za 3Q14 rostl nejvyšším tempem od roku 2003 - poslední týdny vykazuje slabší makrodata. To ukazuje i index banky Citigroup ekonomických překvapení (viz níže), který klesl na nejnižší úroveň od léta 2012.

Co tedy čekat od zisků indexu S&P 500 ve zbytku roku? Odezní už zmíněné negativní faktory, které tlačí odhady firemních zisků níže?

Kurz eura: očekáváme, že euoa bude vůči americkému dolaru dále slábnout a koncem roku dosáhne úrovně 1,05 dolaru za euro, tj. asi o 7 % pod aktuálním kurzem.

Cena ropy: I když poslední týdny pomohly ceně ropy se vymanit z výrazných ztrát z posledních měsíců, tak data o objemu těžby v USA ukazují na pokračující růst (kvůli cash flow i u jinak ztrátových vrtů) a snížená investiční aktivita se projeví až v delším horizontu. Mezitím zásoby ropy v USA vzrostly nejvyšším tempem od roku 1982. Proto čekáme pokračující tlak na její cenu a v letošním roce nečekáme oživení (více k ropě viz náš poslední ropný měsíčník z 11. února).

Závěr

V uplynulých měsících měl propad cen ropy a posílení dolaru negativní dopad na očekávané firemní zisky amerických firem v letošním roce. To vedlo ke snížení očekávaného meziročního tempa nárůstu zisku indexu S&P 500 na 2,2 % (tj. o bezmála 6 procentních bodů pomaleji, než na začátku roku a o asi 10 procentních bodů níže proti 1. říjnu). I když se dá očekávat v následujících týdnech stabilizace (kvůli nárůstu cen ropy v uplynulých týdnech), tak negativní faktory pro zisk indexu po zbytek roku nejspíše přetrvají a dá se čekat i pokles pod úroveň z loňského roku.

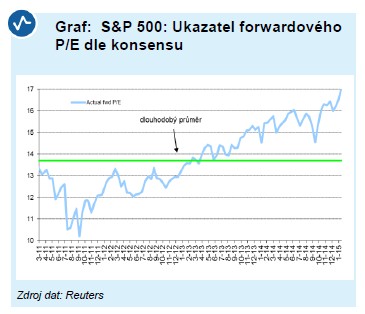

Index S&P 500 se aktuálně obchoduje na asi 17násobku zisků očekávaných v následujících 12 měsících, což je historicky poměrně výrazný nadprůměr (viz graf na následující straně).

To je sice zdůvodnitelné nízkými výnosy dluhopisů, ale i tak v letošním roce nečekáme výraznější expanzi ocenění. Proto letos čekáme zpomalení růstu indexu proti

předchozím dvěma rokům, kdy si index připisoval dvouciferné procentuální nárůsty. Zároveň s ohledem na přetrvávající desinflační tlaky, uvolněné měnové politiky světových centrálních bank a pokračující globální růst nečekáme, že probíhající býčí trh skončí v letošním roce.

Ze sektorů se nabízí sázka na spotřebitelské firmy, jako například automobilky (nízké vstupní náklady, nízká cena ropy přitahuje spotřebitele), nemovitostní sektor (díky nízkým úrokům), firmy z oblasti turistiky (nízká cena ropy, větší prostor pro spotřebitelské výdaje) a případně americké telekomunikační operátory (odolnost proti posilujícímu dolaru, prostor pro snížení cenové konkurence, zajímavý dividendový výnos). Naopak pod tlakem pravděpodobně zůstanou firmy z energetického sektoru, především pak poskytovatelé vybavení a služeb pro těžbu, a nepreferujeme také americké producenty oceli kvůli tvrdému konkurenčnímu tlaku od importérů.

Martin Krajhanzl

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory