Základy obchodovaní opcí 11: Opční spready

Jedním ze základních principů obchodování opcí jsou opční spready. Při obchodování spreadů dochází ke kombinaci nákupu a prodeje opcí. Ve vztahu k realizační ceně a datu expirace existují tři typy spreadů:

- Vertikální spread - obě opce mají stejný datum expirace, ale různé realizační ceny,

- Kalendářní (horizontální spread) - obě opce mají stejnou realizační cenu, ale rozdílná data expirací,

- Diagonální spread - obě opce mají rozdílné realizační ceny i data expirací.

Jednou z výhod opčních spreadů je nižší požadavek na marži oproti samostatnému nekrytému výpisu opcí.

Vertikální spread

Při spekulaci na profitování z nárůstu ceny podkladu využíváme býčí (bull) spready a naopak medvědí (bear) spready využíváme při očekávání poklesu ceny podkladu.

Při nákupu spreadu jde o debetní spread (odliv peněz z účtu), při prodeji jde o kreditní spread (příliv peněz na účet).

V následujícím příkladu si vysvětlíme výhody a nevýhody vertikálního spreadu oproti nekrytému výpisu opcí.

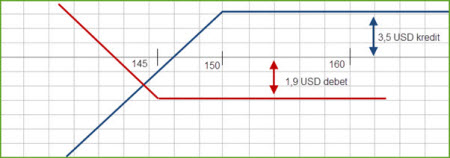

Cena akcie je na 160 USD a očekáváme nárůst ceny. Vypíšeme proto put opci s realizační cenou 150 USD. Obdržené prémium z prodeje je 350 USD. Pokud bude cena akcií při expiraci nad 150 USD, put opce bude mimo peníze, expiruje bezcenná a ponecháme si zisk 350 USD. V případě, že cena bude při expiraci pod 150 USD, dojde k přiřazení a po expiraci nám na obchodním účtu přibude 100 ks akcií s cenou nákupu 150 USD. Po přiřazení vzniká dlouhá pozice v akciích, kde maximální riziko je 14 650 USD (15 000 USD z přiřazených akcií snížených o 350 USD příjmu z prodeje put opce). Požadovaná počáteční marže pro prodej put opce je 3 500 USD.

Už z grafu výše je zjevné, že jde o strategii s nižším potenciálním ziskem než ztrátou a vyšším požadavkem na marži. Pro snížení marže je možné přikoupitput opci s nižší realizační cenou, např. 145 USD a stejným datem expirace (obrázek níže) a vytvořit tím vertikální spread. Opční prémium nakoupené opce je 190 USD. Prémium je nižší než u prodané opce, protože opce s realizační cenou je více mimo peníze (vzdálenější od realizační ceny) než prodaná opce na 150 USD.

V důsledku nákupu put opce se celkový příjem z obchodu snižuje z 350 USD o 190 USD na 160 USD, což je maximální možný zisk, pokud cena bude při expiraci nad 150 USD a obě opce expirují jako bezcenné.

Při poklesu ceny pod 145 USD začne nakoupená put opce vykonávat funkci zajištění, jelikož všechny ztráty z prodané put opce na 150 USD jsou kompenzovány ziskem z nakoupené put opce (obrázek výše).

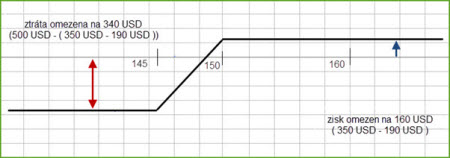

Marže při obchodování vertikálního spreadu je dána jako rozdíl mezi realizačními cenami opcí vynásobených 100. V tomto případě se vyžaduje marže ve výši 500 USD. Maximální ztráta je dána rozdílem marže a opčních prémií obou opcí:

Při porovnání nekrytého výpisu put opce s vertikálním spreadem vidíme, že došlo ke snížení možného profitu z 350 USD na 160 USD (pokles o 54%), ale zároveň i ke snížení marže z 3 500 USD na 500 USD (pokles o 86%) a taktéž ke snížení maximální potencionální ztráty z 14 650 USD na 340 USD (pokles o 98%).

Spready jsou základem pro tvorbu komplexních opčních strategií. Kombinací vertikálních spreadů vzniká např. Iron Condor či Butterfly. I když existují jen dva typy opcí, call a put, a je možné je jen nakupovat a prodávat, kombinací různých typů realizačních cen a dat expirací je možné vytvářet neskutečně velké množství opčních strategií.

Základním opčním strategiím se věnují podrobněji naše webináře.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz