Bob Doll: Akcie letos investorům vyrazily dech. A to ještě není konec roku

Bob Doll: Akcie letos investorům vyrazily dech. A to ještě není konec roku

Investicniweb.cz (Investičníweb, s.r.o.)

Investice | 02.09.2014 21:05:44

Investoři jsou hloupí, snaží se porazit trh. Ať žijí fondy!

Odcházející stratég Morgan Stanley Gerard Minack je investory po celém světě považován za skutečnou legendu finančních trhů. Jeho rozhodnutí předat před svým odchodem na zasloužený odpočinek, který ohlásil v polovině května, investorům poslední dárek, a sice klíč k úspěšnému investování, vzbudil obrovské nadšení. Jeho vzkaz investorům je ale poměrně jednoduchý.

1. Nesnažte se vydělat na nákupu jednotlivých akciových titulů.

2. Neztrácejte čas snahami o správné načasování investic.

3. Investujte pravidelně do indexových fondů, které nejsou ve srovnání s klasickými podílovými fondy zatíženy vysokými poplatky či manažerskými a správcovskými odměnami.

Minack investorům ve své "rozlučkové investiční analýze" znovu připomněl jeden z hlavních handicapů klasických aktivně spravovaných podílových i alternativních hedgeových fondů - poplatky. Zatímco při nákupu podílového fondu existuje po započtení všech poplatků pouze 40% šance, že investor vybere produkt, který trh porazí, při investicích do levných indexových fondů má naopak takřka 90% jistotu, že překoná výkonnost většiny podílových fondů. Vše názorně ilustruje následujících pět grafů.

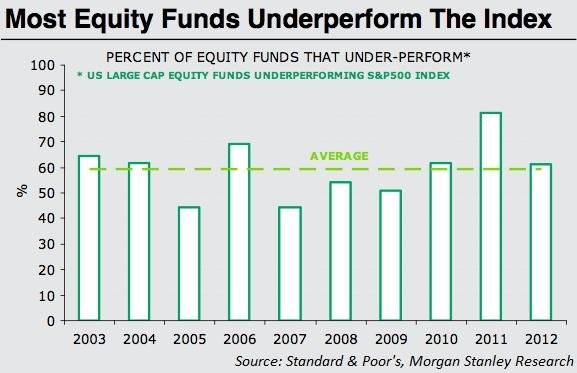

V 12měsíčním horizontu za trhem zaostává většina fondů

V 12měsíčním investičním horizontu za akciovými indexy zaostává v průměru 60 % podílových fondů. To znamená, že investor má pouze 40% šanci, že se mu podaří výběrem správného fondu trh porazit. Šance na výběr nadprůměrně výkonného fondu je tudíž méně než poloviční.

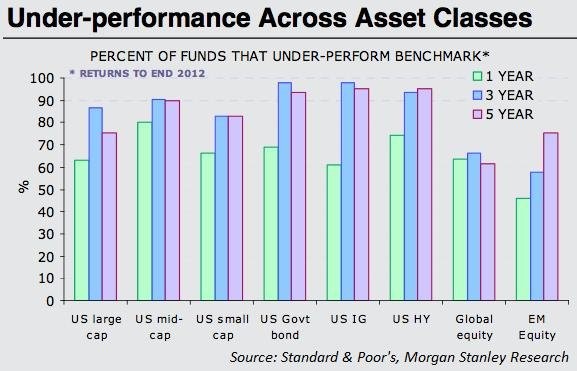

V 3letém horizontu za trhem zaostává až 87 % podílových fondů

V rozmezí let 2010 až 2012 za trhem zaostalo v průměru 87 % podílových fondů investujících do amerických dluhopisů či akcií. Zajímavé je, že je toto číslo ve srovnání s 12měsíčním investičním horizontem dokonce o 27 % vyšší. Pravděpodobnost, že fondy zaostanou za svými benchmarky, tedy nesnižuje ani volba delšího investičního horizontu. Šance, že trh v horizontu 3 let porazíte, je pouze 1 ku 9.

Investoři své investice neumějí načasovat

Snahou všech investorů je především správné načasování investic, tedy co nejpřesnější vystižení lokálních minim vhodných pro nákup a lokálních maxim vhodných pro prodej aktiv. Výsledek jejich snažení je ale ve skutečnosti zcela opačný, a tak v okamžiku, kdy se vyplatí z trhu odejít, ve velkém nakupují, a na minimech vhodných k nákupu své pozice naopak panicky opouštějí.

Nesprávné načasování investic přináší extrémní ztráty

V důsledku nesprávně načasovaného obchodování zůstává výkonnost portfolií individuálních investorů daleko za výkonností akciových indexů. Z následujícího grafu vyplývá, jaká je výkonnost investičních portfolií složených z podílových fondů při nesprávném načasování nákupů a prodejů, tedy když investoři při růstu trhů nakupují a při poklesu prodávají.

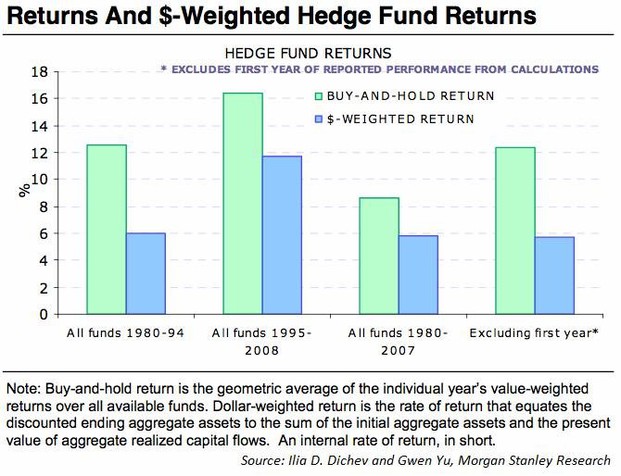

Atraktivitu hedgeových fondů srážejí extrémně vysoké poplatky

Velké množství investorů vidí alternativu klasických podílových fondů v hedgeových fondech. Jak je však patrné z následujícího grafu, mezi hlavní nevýhody patří stejně jako v případě klasických podílových fondů vysoké poplatky. Pouze samotná nabídka vysokého zisku nemusí být rozhodující, je potřeba se zaměřit i na všechny výdaje, které jsou s investicí přímo či nepřímo spojené.

Returns And Dollar-weighted Hedge Fund ReturnsZdroj: Gerard Minack, Morgan Stanley

Bob Doll: Akcie letos investorům vyrazily dech. A to ještě není konec roku

Rádi byste uspěli při časování trhu? Využijte nástroje, který vám to snadno umožní - rebalancování

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Investice:

So 9:00

Fisher o zachování inflačního cíle, nezávislosti centrální banky a vývoji sazeb -... Patria (Patria Finance)

Pá 23:52

3. května: Tohle potřebujete vědět (nejen) o pátečním obchodování na Wall Street Investicniweb.cz (Investičníweb, s.r.o.)

Pá 17:43

Zisky obchodovaných firem v následujícím roce, cyklus a dlouhodobý trend Patria (Patria Finance)

Pá 17:14

Bitcoin zažil nejhorší měsíc od krachu kryptoburzy FTX Ing. Zbyněk Kalousek (Coinbank)

Pá 17:11

Souhrn 3.5. - zahraniční trhy rostou díky technologiím, BCPP negativně ovlivněna... Vladimír Urbánek (Kurzy.cz)

Přečtěte si také:

18.10.2020Manažer fondu: Mladí a hloupí investoři udělali z ocenění amerických akcií noční můru Investicniweb.cz (Investičníweb, s.r.o.)

27.09.2020CNBC: Drobní investoři se snaží porazit trh. Může to skončit špatně Patria (Patria Finance)

04.09.2020Tristní výsledky aktivně řízených fondů: Čtyři roky v řadě jich porazilo trh ani ne procento Investicniweb.cz (Investičníweb, s.r.o.)

26.01.2020Hunt for Yield: Výnosy jsou mrtvé, ať žijí výnosy Investicniweb.cz (Investičníweb, s.r.o.)

08.07.2019Hloupá klišé, na která byste si měli dát pozor na finančních trzích Investicniweb.cz (Investičníweb, s.r.o.)

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři