Makroekonomika | 12.02.2010 15:42:49

ČS - novinky z ČNB, HDP a mzdy

![]()

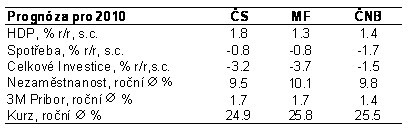

- Hlavní rozdíly mezi naším názorem a názorem ČNB (doplněný aktuální prognózou MF) vidíte v tabulce. ČNB očekává v letošním roce o něco nižší růst ekonomiky než my, a to je dáno především pesimističtějším náhledem na vývoj spotřeby domácností.

- ČNB proto očekává nižší sazby. Rozdíl v průměru pro letošní rok je však především dán rozdílným očekáváním časování růstu sazeb, nikoliv cílovou hodnotou pro konec letošního roku. Dále ČNB očekává slabší kurz ve srovnání s naší prognózou o 2,5%.

- Dnes zveřejněný odhad růstu HDP ve 4Q09 (-0,6% q/q) negativně překvapilo jak nás (+0,5%), trh (+0,9%), tak i ČNB (+0,8%). Hlavním faktorem, který podle vyjádření ČSÚ snížil růst, byl pokles daní. Podrobnější zdůvodnění není známo, struktura (a revize) HDP bude zveřejněna 11.3. Podle našeho názoru existují dvě základní možnosti. Za prvé, spotřeba domácností podle ČSÚ celý minulý rok rostla rychleji, než kolik ukazovaly naše modely založené na údajích z trhu práce. V tomto ohledu mohl ČSÚ provést revizi výpočtu, a tudíž i odhad směrem dolů (= posunout recesi ve spotřebě z roku 2010 už do 2009). Za druhé, podle našich odhadů by oživení mělo být taženo zásobami (po jejich prudkém poklesu v průběhu roku 2009). Zásoby se ale ČSÚ hůře zjišťují než ostatní položky HDP, proto je možná revize směrem nahoru (pesimista dodá, že i směrem dolů).

- Velkou nejistotu do prognózy spotřeby vnáší růst mezd: podle předběžných dat z ČSÚ rostly mzdy o +7% y/y ve 4Q09, což neukazuje, že domácnosti čekají tak černé časy. Ale. Ale tento růst je ovlivněn daňovou optimalizací, nižší nemocností, ale především odstupnými! Podle konkurenčního zdroje vývoje mezd (Trexima) mzdy nerostou, ale spíše stagnují. A pokud zohledníme v této stagnaci ještě větší propouštění pracovníků s nižší mzdou než těch s vyšší, tak se dostaneme k poklesu mezd. Není se čemu divit, v Česku tvoří mzdy z 15% (to je nejvíce v EU) bonusy a výkonnostní složky, které v době recese rychle klesají.

- Perlička: šéf sekce měnové, odpovědný za prognózu, Tomáš Holub, částečně z legrace uvedl, že aktuální číslo o HDP za 4Q09 ukazuje, že nás možná nečeká oživení dvojitého V, ale trojitého V :-)

- Každopádně: my držíme naši prognózu růstu sazeb, na konci roku čekáme repo na 1,5-1,75%. S tím je i konzistentní posílení CZK na 24,3 na konci roku.

David Navrátil

Hlavní ekonom ČS

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Makroekonomika:

Út 13:32

Fed ponechá sazby beze změny, první „cut“ očekáváme v březnu (Tématické reporty) Investiční bankovnictví (Komerční banka)

Út 12:40

Česká ekonomika roste již dva kvartály za sebou Moore Czech Republic (Moore Czech Republic)

Út 11:10

Letem světem: makro, AI, výrobní prostředky, létání, a nakonec Češi a (instantní)... Research (Česká spořitelna)

Út 11:10

Index SP 500 našel podporu na klouzavém průměru InstaForex (InstaForex)

Út 11:06

Jádrová inflace a HDP v eurozóně mírně nad očekáváním (BREAKING) X-Trade Brokers (XTB)

Přečtěte si také:

31.07.2023Ranní okénko - Tento týden zasedá ČNB, vychází HDP, z USA dorazí data z trhu práce Raiffeisenbank a.s. (Raiffeisenbank a.s.)

30.08.2021Rozbřesk: Mzdy a HDP napoví, co stojí za zaostáváním Česka Patria (Patria Finance)

05.05.2020Rozbřesk: Nabídkový šok drtí český průmysl, koruna vyčkává na novinky z ČNB Patria (Patria Finance)

22.12.2016Komentáře k rozhodnutí ČNB - rychlejší růst inflace a mezd, pomalejší celkový HDP Vladimír Urbánek (Kurzy.cz)

11.03.2014Novinky z Velké Británie a analýza EUR/GBP BOSSA.CZ (BOSSA.CZ)

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz