Atlantik AM - realitní trhy v dubnu, japonské REIT se probudily

První čtvrtletí letošního roku investory přilákalo nejvíce Japonsko, tamní subindex EPRA končil 16. týden letošního roku s téměř 20% ziskem od konce minulého roku.

Japonská ekonomika přidala do kroku jen mírně a místní nemovitostní společnosti z toho těží. V prvním čtvrtletí letošního roku výrazně překonaly evropské i americké REITs (realitní investiční trusty). Ve Spojených státech společnosti i v průběhu dubna získaly, téměř 5% růst od počátku roku však s úspěchem „vyrovnává“ oslabování amerického dolaru proti euru i české koruně. Krize amerických rezidenčních nemovitostí není stále zažehnána, v případě většího zpomalení ekonomiky se můžeme dočkat také dopadu u nerezidenčních nemovitostí obsažených v indexu EPRA/NAREIT, především mohou klesnout nájmy z kancelářských prostor nebo ceny velkých nákupních center.

Poklesy v průběhu globální korekce velmi rychle smazaly asijské reality. Největší zisky na cenách si v průběhu prvního čtvrtletí připsaly japonské a hongkongské společnosti. K solidnímu růstu přispěly především japonské společnosti Mitsubishi Estate, Mutsui Fudosan a Nippon Building Fund. Na hodnotě totiž získávají pozemky z okolí japonské metropole, které investoři vnímají jako velmi atraktivní i nyní, kdy není jisté, jak rychlý bude proces navyšování japonských úrokových sazeb.

Hlavní sledované indexy (v lokální měně):

|

|

20.4.2007 |

1 měsíc |

||

|

3897,95 |

0,28% |

1,11% |

49,36% | |

|

USA (EPRA Index) |

10193,29 |

0,95% |

4,98% |

35,06% |

|

Japonsko (EPRA Index) |

4467,51 |

-0,30% |

19,34% |

25,78% |

|

Eastern Europe (GPR Index) |

142,85 |

2,95% |

9,84% |

30,05% |

Zdroj: Bloomberg, AAM

Za svými minulými výsledky naopak zaostává evropský region. V období minulého měsíce přidaly společnosti na kontinentu a britských ostrovech 0,3 %, výrazně tak zaostaly za východoevropskými společnostmi, jejichž růst byl jen v minulém měsíci téměř tříprocentní.

Regionální vývoj v Evropě:

|

Subindexy indexu EPRA |

20.4.2007 |

1 měsíc |

rok 2007 |

|

|

1712,74 |

-2,91% |

-2,22% |

53,52% | |

|

3371,97 |

-2,05% |

-7,42% |

50,89% | |

|

2334,04 |

-1,35% |

5,18% |

17,45% | |

|

5443,81 |

0,16% |

9,17% |

67,40% | |

|

Holandsko |

4041,89 |

3,43% |

10,97% |

41,43% |

|

5759,71 |

8,26% |

13,79% |

41,32% |

Zdroj: Bloomberg, AAM

Vývoj byl v posledním období ovlivněn spojením společnosti Unibail a holandského trustu Rodamco. Oznámení o uskutečnění tohoto obchodu vedlo k výraznému poklesu ceny druhého největšího francouzského realitního trustu a opačnému růstu ceny u společnosti Rodamco. Výkyvy se nakonec ustálily, spojením obou společností s celkovým majetkem 22 mld. EUR vznikne velice silný trust zaměřující se především na investic do nákupních center a maloobchodních řetězců.

Další propad může v příštím období čekat španělský subregion. Komentáře hovoří o tom, že ve Španělsku praská realitní bublina, v problémech se ocitají realitní investiční trusty, ale i velké bankovní ústavy. V minulosti patřila výkonnost španělských společností k nejlepším v celoevropském měřítku, například společnost Metrovacesa vyrostla během posledních sedmi let více než pětinásobně. Propad její ceny byl sice způsoben jinými důvody (konec dohadů ohledně jejího rozdělení), další společnosti však tento týden nabraly jižní směr. Společnost Inmocaral (druhý největší developer) od počátku roku propadla již o 20 %. Problémy španělského realitního sektoru jsou varováním pro celý sektor globálně, a především pro finanční instituce, které v konečném důsledku ponesou rizika.

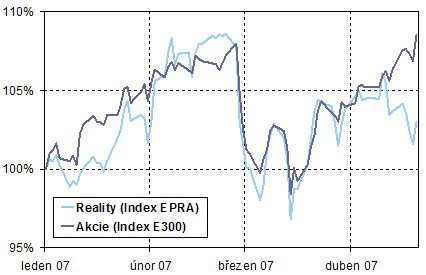

Graf (relativní vývoj evropského akciového a realitního trhu):

Zdroj: Bloomberg, AAM

Stěžejní událostí v Evropě bylo také představení koncepce německých realitních trustů pod zkratkou G-REITs. Na konečné podmínky si však budeme muset ještě chvíli počkat. Už dnes je ale jisté, že se G-REITs neobejdou bez určitých omezení ve srovnání se svými staršími sourozenci například z Ameriky nebo Francie. Z pohledu výhodnosti pro investora tak zůstanou něco málo své pověsti dlužny. Například dividendy, které jsou jedním z důvodů atraktivity REITs obecně, budou zdaněny sazbou 25 %. Dalším významným rozdílem je vyloučení rezidenčních nemovitostí, což znamená společností, jejichž podstatná část příjmů plyne právě z projektů takto zaměřených. Tyto společnosti tak nebudou mít možnost transformace na G-REITs.

U realitních trustů se navíc výrazně zvýšila korelace s „klasickým“ akciovým trhem, mírnější propad ve druhé polovině dubna může signalizovat solidní úrovně pro nákup. Vzhledem k ocenění k čisté hodnotě aktiv (NAV) preferujeme investice právě ve východní Evropě, jejichž prémie k NAV je až o 20 % níže proti ostatním společnostem v Evropě.

Robert Šíbl

ATLANTIK Asset Management, a.s.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Finance:

Přečtěte si také:

Příbuzné stránky

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Atlantik AM - souhrn dluhopisy 38.týden

- Atlantik AM - souhrn dluhopisy 40.týden - možnost poklesu dolarových sazeb se snižuje

- Atlantik AM - souhrn dluhopisy 37.týden

- Atlantik AM - souhrn akcie 35.týden

- Atlantik - Kilcullen AM - dluhopisy v minulém týdnu stagnovaly

- Atlantik - AM - dluhopisy ve 14.týdnu

- Atlantik - Kilcullen - dluhopisy ve 38.týdnu

- Atlantik - Kilcullen AM - 18.týden na trhu dluhopis§ - výnosy míří stále výše

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

?