Finance | 20.09.2006 09:47:35

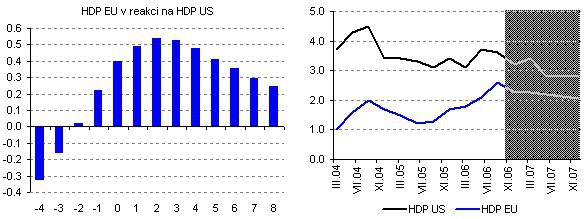

ČS - zoom - rýmečka v US a vliv na EU

![]()

David Navrátil

Česká spořitelna, a.s.

Tyto zprávy pro vás vytváří Analytické oddělení České spořitelny

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Finance:

29.02.2012

Akciový výhled 29.2.: Zvítězí býci nebo medvědi? Rozhodnou dnešní události! (+ČEZ,.. iPoint (iPoint.cz)

28.02.2012

Jak obchodovala Amerika 28. 2. 2012 Grant Capital (Grant Capital)

27.02.2012

Jak obchodovala Amerika 27. 2. 2012 Grant Capital (Grant Capital)

27.02.2012

Evropské burzy oslabují, pražská burza udržela úroveň z konce minulého týdne Investiční bankovnictví (Komerční banka)

27.02.2012

ECB už 2 týdny nekoupila žádné vládní dluhopisy Vladimír Urbánek (Kurzy.cz)

Přečtěte si také:

29.03.2007ČS - zoom - PLN - Krátký a dlouhý pohled na měny regionu (3) Cyrrus (Cyrrus)

28.03.2007ČS - zoom - SKK - Krátký a dlouhý pohled na měny regionu (2) Vladimír Urbánek (Kurzy.cz)

27.03.2007ČS - zoom - Krátký a dlouhý pohled na měny regionu (1) – HUF Vladimír Urbánek (Kurzy.cz)

08.03.2007ČS - zoom - Fed a nezaměstnanost Vladimír Urbánek (Kurzy.cz)

07.03.2007ČS - zoom - Fed a CPI Vladimír Urbánek (Kurzy.cz)

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři