Rozhodnutí bankovní rady ČNB - Dvoutýdenní repo sazba (2T repo sazba) tak zůstává na 4 %

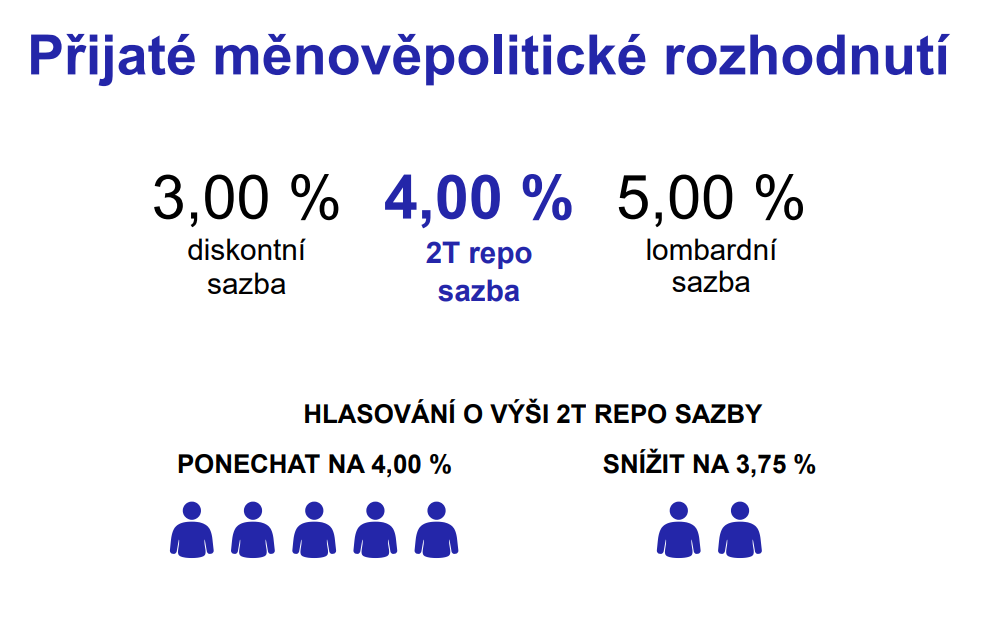

Bankovní rada ČNB ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba (2T repo sazba) tak zůstává na 4 %, diskontní sazba na 3 % a lombardní sazba na 5 %.

Rozhodnutí

Bankovní rada na svém dnešním jednání ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba tak zůstává na 4 %. Pro toto rozhodnutí hlasovalo pět členů bankovní rady, dva členové bankovní rady hlasovali pro snížení základních sazeb o 0,25 procentního bodu.

Dnešní rozhodnutí odráží aktualizovaný výhled inflace, jeho rizika a vyhodnocení nových dat. Podle aktualizace prognózy sekce měnové by se měla inflace od druhého čtvrtletí příštího roku pohybovat mírně nad 2% cílem až do konce roku 2026. Proces dezinflace v jádrových složkách spotřebního koše, a to zejména v sektoru služeb, není dokončen. Z těchto důvodů se bankovní rada rozhodla proces snižování sazeb prozatím pozastavit.

Cílem tohoto rozhodnutí je zajistit, aby celková inflace byla dlouhodobě stabilizována poblíž 2% inflačního cíle. To vyžaduje, aby růst množství peněz v ekonomice nadměrně nezrychloval, respektive aby úvěrová aktivita zůstala umírněná. Tím měnová politika přispěje k dalšímu poklesu inflace.

V krátkém horizontu ČNB očekává dočasné zvýšení inflace vlivem obnoveného růstu cen potravin a statistického efektu základny z loňského roku. Cenovou stabilitu tento vývoj neohrozí. Dle aktualizovaného výhledu sekce měnové by se totiž celková inflace měla zkraje příštího roku vrátit zpět do horní poloviny tolerančního pásma. K tomu přispěje i výrazné zpomalení růstu regulovaných cen.

ČNB začala v prosinci loňského roku snižovat úrokové sazby. Základní repo sazba postupně klesla ze 7 % na 4 %, čímž byla zmírněna restrikce měnové politiky. Nastavení měnové politiky přesto zůstává přísné. Reálné úrokové sazby jsou kladné, tlumí úvěrovou aktivitu, a tudíž tvorbu peněz v ekonomice a následně i dlouhodobou inflaci.

Na příštích jednáních bude bankovní rada vycházet z vyhodnocení nově dostupných dat a jejich implikací pro výhled inflace. Úvahy o nastavení sazeb se budou odvíjet zejména od vyhodnocení setrvalosti nízkoinflačního prostředí, vývoje kurzu koruny, působení fiskální politiky na ekonomiku, analýzy napětí na trhu práce a vývoje domácí i zahraniční poptávky. Bankovní rada bude také sledovat kroky klíčových zahraničních centrálních bank a geopolitické události. Bankovní rada též bude vyhodnocovat transmisi snížení úrokových sazeb do úvěrové aktivity, cen aktiv a následně do reálné ekonomické aktivity a cenového vývoje.

Bankovní rada potvrzuje své odhodlání pokračovat v přísné měnové politice tak, aby se inflace dlouhodobě pohybovala poblíž dvouprocentního cíle.

Ekonomický vývoj

HDP ve třetím čtvrtletí vzrostl v meziročním vyjádření v souladu s predikcí o 1,3 %. Růst byl tažen domácí poptávkou, zejména pak spotřebou domácností. Zahraniční poptávka zůstává slabá, což spolu s utlumeným sentimentem vede k nízké investiční aktivitě firem.

Napětí na trhu práce se mírně snižuje, ale míra nezaměstnanosti zůstává nízká. Průměrná mzda rostla ve třetím čtvrtletí o 7 %, tedy téměř o jeden procentní bod rychleji, než přepokládala prognóza.

Inflace se od začátku letošního roku pohybuje u cíle ČNB. Celková inflace se v posledních měsících vyvíjela zhruba v souladu s prognózou. Zvýšený zůstává zejména růst cen služeb, do něhož se promítá rychlý růst mezd. Obnovený růst cen potravin, který je z historického pohledu stále mírný, pak přispěl od září k nárůstu inflace směrem k horní hranici tolerančního pásma cíle.

Rizika a nejistoty

Bankovní rada vyhodnotila rizika a nejistoty výhledu plnění inflačního cíle v souhrnu jako mírně proinflační. Rizikem ve směru vyšší inflace je větší než předpokládaná setrvačnost růstu cen služeb. Případný nadměrný růst celkových výdajů veřejného sektoru by vedl k riziku inflačního působení státního rozpočtu. Proinflačním rizikem jsou také zvýšené mzdové požadavky v soukromém i veřejném sektoru. Dalším rizikem je vývoj cen komodit na světových trzích. Na delším horizontu je proinflačním rizikem možné zrychlení tvorby peněz v ekonomice plynoucí z případného výrazného oživení úvěrové aktivity, a to zejména na realitním trhu. Naopak výrazným rizikem ve směru nižší inflace je zhoršení globální hospodářské aktivity a slabší výkon německé a potažmo české ekonomiky. Na toto riziko již některé velké centrální banky reagovaly snížením měnověpolitických sazeb a indikací připravenosti uvolňovat měnové podmínky i v příštím roce. Nejistotu pro cenový vývoj představují dopady případných kroků nově zvolené americké administrativy.

Zákonný mandát

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k udržení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik výhledu plnění inflačního cíle.

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti 25 5457 (vzor číslo 27)

- Dow Jones (DJI) - aktuální graf akcie Dow Jones (DJI) v bodech

- Erste Bank ve Vídni - aktuální graf v bodech krát Kč

- DAX (GDAXI) - aktuální graf akcie DAX (GDAXI) v bodech

- S&P 500 (GSPC) - aktuální graf akcie S&P 500 (GSPC) v bodech

- Dow Jones (DJI) - historický graf v bodech

- S&P 500 (GSPC) - historický graf v bodech

- Bankovní účty plátců daně z přidané hodnoty (DPH)

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla