Zkušenosti s fungováním eurozóny - Analýza NERV k přijetí EURO

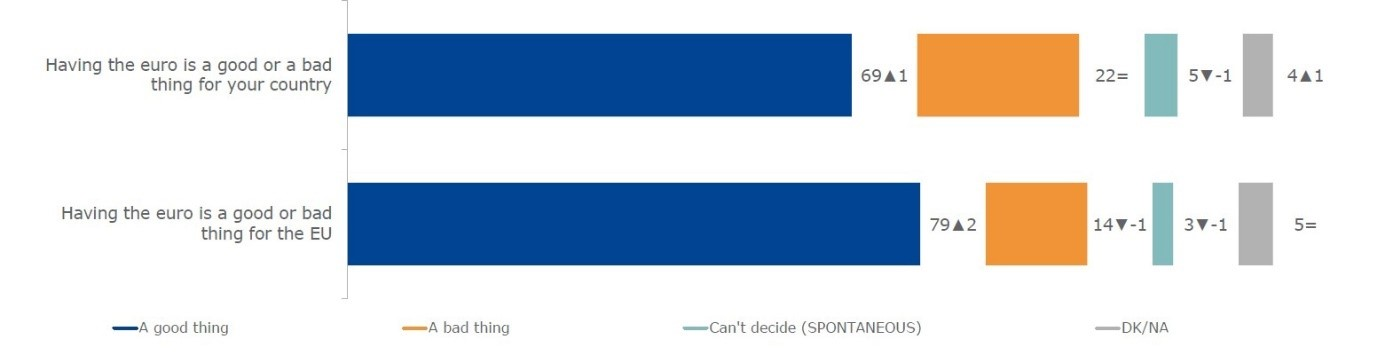

Za 25 let své existence se eurozóna etablovala a před 10 lety přežila svoji existenciální krizi. Ani v dobách hlubších ekonomických a společenských krizí se neprojevila významněji akcentovaná potřeba z eurozóny vystoupit. Obecně ve všech zemích, které euro zavedly, je většina obyvatel s eurem spíše spokojena [1] :

Institucionální základ eurozóny

Od počátku své existence zároveň instituce eurozóny prošly zásadními změnami, které do velké míry reagovaly na krize, kterými eurozóna a celá světová ekonomika procházely. Evropská centrální banka měla původně úzce definovaný mandát zaměřený na úrokovou politiku, zatímco pravidla fiskální stability měla zajistit, že ECB bude schopna pomocí úrokových měr účinně stabilizovat inflaci.

Původní institucionální základ eurozóny však nevytvořil téměř žádné struktury, které by dokázaly reagovat na krizové situace. Pravidla fiskální stability byla opakovaně porušována, což vedlo až ke vzniku dluhové krize, a tak struktury eurozóny byly postupně rozšiřovány o společné mechanismy, které měly za cíl krizové situace řešit a lépe jim předcházet. Došlo tak k rozsáhlému rozšíření pravomocí ECB, která se nyní zapojuje do úvěrových operací, vytvoření základů Evropské bankovní unie, nebo Evropského stabilizačního mechanismu. Zároveň byla zavedena přísnější pravidla pro fiskální dohled. Nová opatření pomohla zvýšit odolnost bankovního sektoru proti budoucím krizím a posílila soudržnost eurozóny.

Ekonomické dopady

V rámci eurozóny došlo k praktickému zjednodušení, usnadnění podmínek pro přeshraniční obchod, investice i turismus a jejich větší transparentnost. Eurozóna se vyznačuje v průměru nízkou inflací, i když rozdíly v míře inflace stále přetrvávají. Za dobu existence eurozóny byla míra inflace v eurozóně o něco nižší než v celé EU a v posledních letech se tento rozdíl dokonce navýšil. [2]

Dopad na rozpočtovou disciplínu je nejednoznačný. [3] Zatímco u některých států došlo k přesvědčivému zlepšení fiskální disciplíny, u většiny byl pozorován pravý opak. Různorodý byl vývoj fiskální odpovědnosti i u zemí mimo eurozónu.

Společná pravidla jako základ fungování eurozóny

Samotný základ Evropské hospodářské a měnové unie (EHMU) je zakotven v Maastrichtské smlouvě z roku 1992. Smlouva obsahovala jednak cestu, jak se k EHMU dostat, včetně splnění tzv. maastrichtských konvergenčních kritérií, a jednak 3 základní pilíře, na jejichž základě měla EHMU fungovat:

● fiskální pravidla (později tzv. Pakt stability a růstu)

● zákaz ručení za dluhy jiných států (tzv. no-bail-out klauzule)

● nezávislá centrální banka s jediným cílem – cenová stabilita

První čtvrtstoletí existence eurozóny ukázalo, že zatímco vstupní monetární kritéria (cenová stabilita a dlouhodobé úrokové sazby) jsou hodnocena velmi přísně, u fiskálních pravidel je přístup benevolentnější. První velkou ránou pro důvěryhodnost fiskálních pravidel bylo jejich porušení ze strany Německa a Francie v listopadu 2003. Možná porušení ze strany právě těchto dvou zemí, ekonomických a politických velmocí EU, byl jeden z důvodů, proč EHMU nebyla v rozpočtové ukázněnosti příliš úspěšná nikdy. Například 60procentní dluhové kritérium několik zemí platící eurem neplnilo během 25 let existence eura nikdy. I nyní je průměrný veřejný dluh eurozóny okolo 90 % HDP, tedy vysoko nad hranicí 60 % HDP a asi 10procentních bodů nad průměrem celé Unie.

Klauzule zákazu povinného ručení za dluhy jiných států má dva základní důvody. Jednak měla za cíl redukovat riziko černého pasažérství, a tím přispět k tomu, aby trhy správně oceňovaly rizikovou prémii dluhopisů vydávaných jednotlivými členy EHMU. A druhý důvod byl spíše politický. Díky této klauzuli měla být snížena pravděpodobnost, že EHMU se stane tzv. „dluhovou unií“, tedy že fiskálně odpovědné státy ponesou náklady financování fiskálně nezodpovědných států.

Zákaz ručení za závazky jiných států byl vystaven velké zatěžkávací zkoušce hned po vypuknutí velké finanční krize v roce 2008, která se rychle přenesla do Evropy a postihla zejména státy na jižní (nejen) periferii EU. Na záchranu těchto států vytvořila Unie celou řadu záchranných mechanismů, zejména pak tzv. Evropský stabilizační mechanismus (ESM), pro jehož zavedení byla mj. nutná i změna Smlouvy o fungování EU (SFEU). [4] Evropský soudní dvůr ve svém rozhodnutí z roku 2012 potvrdil, že vznik ESM je v souladu se SFEU. [5]

Dalším odchýlením se od principů Maastrichtské smlouvy (konkrétně zákazu ručení za závazky jiných zemí) bylo vytvoření společného dluhu 800 mld. EUR v reakci na COVID-19 (tzv. Next Generation EU), tentokrát v rámci celé Evropské unie prostřednictvím emise evropských dluhopisů. Byť vytvoření tohoto dluhu není záležitostí jen eurozóny, je zřejmé, že země, které tento nástroj prosazovaly, byly nejslabšími články eura s omezenými schopnostmi reagovat na tento šok vlastní rozpočtovou expanzí (zejména Itálie).

Klíčové reformy pro posílení odolnosti eurozóny po roce 2009

1. Evropský stabilizační mechanismus (ESM) byl vytvořen v roce 2012 jako trvalý nástroj finanční pomoci pro země eurozóny, které se ocitly v ekonomických potížích. ESM nahradil dočasné mechanismy, jako byl Evropský finanční stabilizační nástroj (EFSF) a Evropský mechanismus finanční stability (EFSM).

2. Bankovní unie byla zřízena s cílem zajistit stabilitu a bezpečnost bankovního sektoru v eurozóně prostřednictvím následujících pilířů: ● Jednotný mechanismus dohledu (SSM): ECB získala pravomoci dohledu nad velkými bankami v eurozóně. ● Jednotný mechanismus pro řešení krizí (SRM): Byl vytvořen Jednotný fond pro řešení krizí, který má zajistit efektivní a řízené řešení bankovních krizí. ● Jednotný systém pojištění vkladů (EDIS): I když tento systém ještě nebyl plně implementován, jeho cílem je zvýšit ochranu vkladatelů v celé eurozóně.

3. Posílení Paktu stability a růstu (SGP) - Byly zavedeny nové nástroje, jako je tzv. „TwoPack“ (2013) a „Six-Pack“ (2011), které zavedly přísnější rozpočtový dohled a koordinaci fiskálních politik. Fiskální kompakt (Smlouva o stabilitě, koordinaci a správě v Hospodářské a měnové unii), přijatý v roce 2012, zavazuje členské státy k přísnějším fiskálním pravidlům a automatickým korekčním mechanismům v případě překročení rozpočtových limitů.

4. Makroekonomický dohled - byl zaveden tzv. „Makroekonomický dohledový mechanismus“ (Macroeconomic Imbalance Procedure - MIP), který monitoruje a řeší makroekonomické nerovnováhy v členských státech, jako jsou nerovnováhy v běžných účtech, ztráta konkurenceschopnosti, nebo přehřívání trhu nemovitostí.

5. Posílení role Evropské centrální banky – ECB rozšířila své nástroje měnové politiky a přijala nekonvenční opatření, jako jsou kvantitativní uvolňování (QE) a dlouhodobé refinanční operace (TLTRO), aby podpořila likviditu a stabilitu finančního systému.

6. Reformy Evropského systému finančního dohledu – Evropský systém finančního dohledu (ESFS) byl reformován za účelem lepší koordinace mezi národními orgány dohledu a evropskými agenturami (EBA, EIOPA, ESMA), které dohlížejí na různé sektory finančního trhu.

7. Vznik ESRB (European Systemic Risk Board) jako orgán zodpovědný za makroobezřetnostní dohled nad finančními trhy EU.

[1] V průměru 79 % obyvatel si myslí, že euro je dobré pro EU, a 69 % je přesvědčeno, že euro je dobré pro jejich zemí. Flash Eurobarometer 538, The euro area, October 2023, zdroj: https://europa.eu/eurobarometer/surveys/detail/2981

[2] V období 1999-2023 byla průměrná inflace v eurozóně 2,1 % a v celé EU 2,3 %. V posledních pěti letech tento rozdíl vzrostl na 0,6 procentního bodu (3,58 % v eurozóně vs. 4,14 % v celé EU).

[3] Podle některých studií mělo zavedení fiskálních pravidel společně se vznikem eurozóny pozitivní dopad na snižování či brzdění vládního dluhu, na druhou stranu samotný fakt přijetí eura se ukazuje jako nevýznamný. Robert Kraemer and Jonne Lehtimäki, Government debt: the impact of fscal rules at the European and national level, Empirica 2023, zdroj : https://link.springer.com/article/10.1007/s10663 - 023 - 09582 - z )

[4] Aby bylo možné vytvořit ESM bez porušení článků 125 (zákaz převzetí závazků jiného státu) a 126 (zákaz přímého financování vlád ze strany ECB) SFEU, byl článek 136 SFEU doplněn o nový odstavec, který umožňuje členským státům eurozóny vytvořit stabilizační mechanismus pod podmínkou, že bude nezbytný pro zajištění stability eurozóny jako celku.

[5] Evropský soudní dvůr, rozhodnutí, 27. listopad 2012, zdroj: https://eur-lex.europa.eu/legalcontent/EN/TXT/?uri=CELEX%3A62012CJ0370

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- EUR euro, historie kurzů měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- EUR, euro - převod měn na CZK, českou korunu

- Směnárny Praha koupě, prodej euro EUR

- Graf EUR / Kč, ČNB, grafy kurzů měn

- EUR / CZK, Kurzy měn Online, Forex, Graf

- Forex trading online - investice do EUR/USD a ostatních měn

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- EUR/CZK, Forex online

- Graf EUR a USD/ Kč, ČNB, grafy kurzů měn

- EUR/USD, Forex online

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.