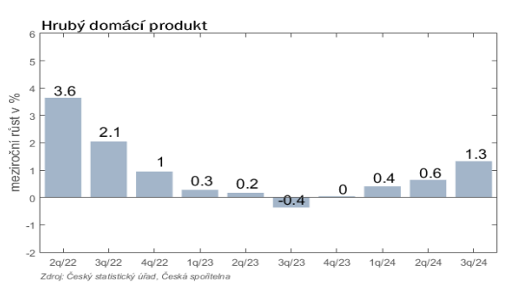

HDP ČR v 3q24 nijak nepřekvapilo…

Ve svém prvním odhadu ČSÚ uvedl, že meziroční růst české ekonomiky v letošním třetím čtvrtletí činil 1,3 % (což jsme čekali, kdežto očekávání trhu bylo o desetinku vyšší). Výrazné zrychlení oproti růstu ve druhém čtvrtletí (0,6 %) je částečně dáno relativně nízkou úrovní HDP ve třetím čtvrtletí 2023.

Kolega Jirka Polanský k tomu mj. napsal: „Růst (…) táhla opět především spotřeba domácností, která je ovlivněna nízkou inflací, růstem reálných mezd a zlepšenou náladou domácností. (…) Růst (…) pravděpodobně i nadále brzdil vývoj zahraničního obchodu, což souvisí zejména se slabým výkonem německé ekonomiky. (…) V letošním roce čekáme růst HDP kolem 1 %. (…) K výraznějšímu zrychlení růstu české ekonomiky dojde pravděpodobně až během příštích dvou let.“

Dobrou zprávou ohledně nabídkové strany české ekonomiky je, že ač z meziročního pohledu pokračoval v průmyslu pokles, mezičtvrtletně (tedy co se týče nejnovějšího vývoje) byl průmysl naopak hlavním přispěvatelem k růstu.

Mezičtvrtletní růst HDP činil 0,3 %, což v anualizovaném vyjádření značí 1,2 %.

…zatímco v USA mírně zklamalo…

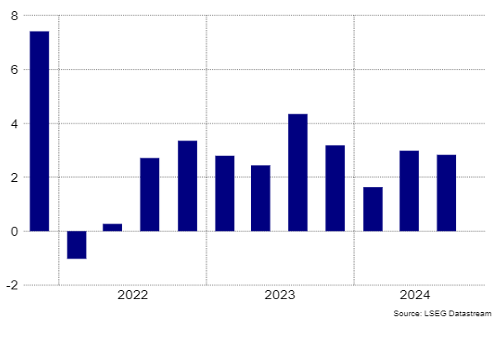

Mezičtvrtletní číslo je užitečné pro srovnání s americkou ekonomikou, pro kterou je zvykem uvádět právě anualizované mezičtvrtletní (samozřejmě sezónně očištěné) růsty. Včerejší první odhad příslušného úřadu v USA mluví pro 3q24 o velmi slušném tempu 2,8 %.

HDP USA, anualizovaná mezičtvrtletní změna (%)

Jde tedy o tempo velmi výrazně nad českým, nicméně pod tržním očekáváním, které bylo 3,1 % (a těsně pod druhým kvartálem, kdy růst dosáhl 3,0 %).

Tahounem amerického mezičtvrtletního růstu byly – podobně jako v Česku – místní domácnosti, a navíc také vládní spotřeba, čehož odrazem je tamní zhoršující se fiskální situace.

V rámci veřejných výdajů rychle rostou mj. i výdaje na obranu, což je oblast, kde by si česká vláda možná mohla i vzít příklad: proslýchá se, že Fialův kabinet nebude schopen všechny letos plánové vojenské výdaje realizovat, a přitom výdaje tohoto druhu v poměru k HDP jsou v ČR (letos se čeká objem těsně nad 2 %) daleko pod situací v USA (letos se čeká cca 3,4 %).

První indikace o vývoji americké ekonomiky ve třetím čtvrtletí nijak nezměnila očekávání finančních trhů, že Fed na svém jednání příští středu sníží svou klíčovou úrokovou sazbu o dalších 25 bb. Ostatně včera byl zveřejněn i první odhad vývoje deflátoru spotřebních výdajů (což je ve Fedu referovaný ukazatel inflace) v 3q24, a ten v jádrové podobě (bez energií a potravin) vyšel 2,2 %, tedy mírně nad dvouprocentním cílem Fedu.

…a v Německu lehce potěšilo…

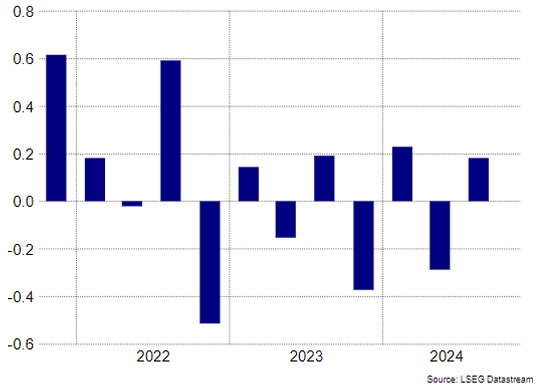

Německé HDP v 3q24 dle prvního (sezónně očištěného) odhadu meziročně kleslo o 0,2 % (čekal se pokles o 0,3 %). Jde sice o příjemné překvapení, ale na všeobecném očekávání, že celý rok 2024 bude opět ve znamení poklesu (stejně jako byl rok 2023) to asi nic nezmění.

Z pohledu nejjednodušší definice recese ale Německo přesto v recesi není. Jak to? Inu, protože tato definice mluví o dvou po sobě jdoucích mezičtvrtletních poklesech, a ty v Německu už několik let nenastaly. Skoro to působí dojmem (což je ale jistě jen fantasmagorie), jako by tamní staťák dostal politické zadání střídat u mezikvartálů znaménka, aby situace odpovídající definici recese prostě nenastala.

HDP Německa, mezičtvrtletní změna (%)

Nečekaně dobrý byl výsledek pro 3q24 i za celou eurozónu: trh vyhlížel mezičtvrtletně 0,2 %, ale Eurostat oznámil 0,4 %.

Michal Skořepa, analytik České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Města a obce v ČR - vyhledávání firem a osob na adrese, zajímavosti - Města a obce

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Kódy bank - Banky v ČR

- HDP 2021, vývoj hdp v ČR, HDP v mld. Kč

- HDP 2021, vývoj hdp v ČR, Vývoj HDP kvartálně v %

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Olívia Lacenová, Wonderinterest Trading Ltd.

Kávová horečka: ceny lámou rekordy, zásoby docházejí a Trump přilévá olej do ohně

Štěpán Křeček, BHS

Cestovní ruch je na vzestupu. Rok 2024 výrazně překonal předpandemický rok 2019

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets