Měnové podmínky, úrokové sazby - Vývoj ekonomiky České republiky - 2. čtvrtletí

7. Měnové podmínky

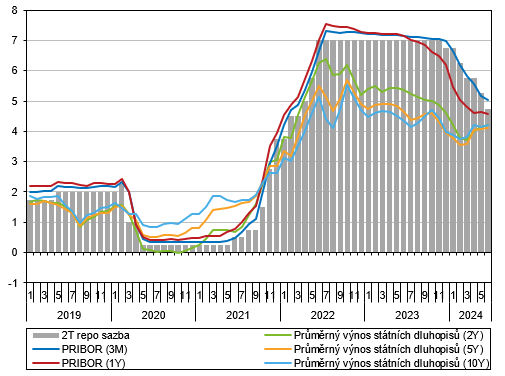

Ve 2. čtvrtletí pokračoval pokles měnověpolitických sazeb.

Ve 2. čtvrtletí pokračoval proces postupného poklesu měnověpolitických sazeb. Došlo ke dvěma půlbodovým snížením (v květnu a v červnu) a dvoutýdenní repo sazba tak ke konci června dosahovala 4,75 %, diskontní sazba 3,75 % a lombardní sazba 5,75 % [1] . Kurz koruny vůči euru za celé 2. čtvrtletí dosáhl průměrné hodnoty 24,96 CZK/EUR a meziročně tak oslabil o 1 korunu a 37 haléřů (5,81 %). Mezičtvrtletně kurz vůči euru drobně posílil o 11 haléřů (0,45 %). Kurz v průběhu 2. čtvrtletí postupně posiloval z úrovně 25,31 CZK/EUR až k hodnotě 24,70 CZK/EUR, ale během června opět oslabil a čtvrtletí uzavřel na hodnotě 25,03 CZK/EUR. Kurz koruny vůči dolaru měl ve 2. čtvrtletí podobný průběh. Do začátku června posílil až na 22,56 CZK/USD, ale následně oslaboval a ke konci června dosahoval hodnoty 23,39 CZK/USD. Průměr za celé čtvrtletí činil 23,18 CZK/USD a znamenalo to meziroční oslabení o 1 korunu 51 haléřů (6,95 %) a mezičtvrtletní oslabení o 9 haléřů (0,39 %).

Zvyšovaly se úroky vládních dluhopisů.

Úrokové sazby na mezibankovním trhu rovněž reagovaly snížením na pokles měnověpolitických sazeb. Nejvýrazněji klesaly sazby depozit s kratší splatností. Tříměsíční sazba PRIBOR se tak během 2. čtvrtletí snížila o 0,81 p. b. [2] na 5,03 %, zatímco roční PRIBOR klesla o 0,23 p. b. na 4,57 %. Úročení vládních dluhopisů se ve 2. čtvrtletí zvyšovalo. Průměrná úroková sazba dluhopisů se splatností do dvou let se zvýšila o 0,49 p. b. na 4,22 % ke konci června, střednědobé dluhopisy byly na konci června v průměru úročeny 4,12 % (+0,56 p. b.) a u dlouhodobých dluhopisů se úročení navýšilo o 0,39 p. b. na 4,21 %.

Zpomalil růst objemu termínovaných vkladů.

Úrokové sazby na klientských vkladech rovněž ve 2. čtvrtletí klesaly. Sazby na jednodenních vkladech domácností se ještě v 1. čtvrtletí zvyšovaly, ale během 2. kvartálu klesly o 0,27 p. b. na 1,43 %. U běžných účtů se průměrné úročení po šesti čtvrtletích snížilo pod úroveň 0,2 %. Vklady s dohodnutou splatností byly na konci června úročeny v průměru 4,30 % (−0,87 p. b.). Nefinanční podniky také čelily plošnému poklesu úrokových sazeb na jejich účtech – u běžných účtů došlo k poklesu o 0,17 p. b. na 0,81 % a průměrná sazba vkladů s dohodnutou splatností klesla o 0,83 p. b. na 4,56 %. Celkový objem vkladů byl ke konci 2. čtvrtletí meziročně vyšší o 6,5 % (445,5 mld. korun), což bylo nejpomalejší tempo od konce roku 2022. Termínované i netermínované vklady přitom narůstaly podobným tempem. K meziročnímu nárůstu vkladů přispěly zejména domácnosti [3] (+293,0 mld.), následované sektorem vládních institucí (+113,3 mld.).

Úrokové sazby spotřebních úvěrů pro domácnosti neklesaly.

U nových smluv hypotečních úvěrů bylo patrné oživení i větší objem dojednávání nových podmínek existujících smluv z předchozích let.

Snížení úrokových sazeb úvěrů pro domácnosti bylo výrazně mírnější než u sazeb jejich vkladů. Úvěry na spotřebu byly ke konci června úročeny v průměru 8,90 % a sazba se tak během 2. čtvrtletí mírně zvýšila (+0,07 p. b.). Objem poskytnutých spotřebních úvěrů meziročně vzrostl o 8,7 %. Mírně kleslo průměrné úročení úvěrů na bydlení (−0,16 p. b.) a ke konci června sazba dosáhla 5,00 %. Nejvíce se snížilo úročení u úvěrů s nejkratší fixací (−0,26 p. b.) a s fixací mezi 5 a 10 lety (−0,24 p. b.). Objem poskytnutých úvěrů na bydlení meziročně vzrostl o 3,5 % a tempo tak zpomalilo. Ke zpomalení přispěl zejména vývoj u hypotečních úvěrů (3,2 % byl nejmírnější přírůstek v celé časové řadě dostupné od roku 1997). Dvouciferným tempem nadále meziročně narůstal objem úvěrů ze stavebního spoření (30,9 %) [4] . U nových hypotečních úvěrů [5] bylo možné pozorovat opětovné oživení, za kterým stály zejména čisté nové úvěry. Hodnota nových smluv uzavřených ve 2. čtvrtletí dosáhla 116,6 mld. korun. Z toho čisté nové úvěry včetně navýšení tvořily 54,5 mld. korun (+26,5 mld. meziročně, 19,7 mld. mezičtvrtletně) a ostatní nová ujednání dosáhla objemu 54,2 mld. korun (+9,2 mld. meziročně, +13,1 mld. mezičtvrtletně). Refinancované úvěry tvořily 7,9 mld. korun z nových smluv a zvýšily se o 3,7 mld. meziročně a 2,1 mld. mezičtvrtletně. Kromě oživení hypotečního trhu je tedy patrné, že do stádia dojednávání nových fixací došly úvěry uzavřené v období vrcholného zájmu v roce 2021, kdy byly úrokové sazby výrazně nižší než v současnosti.

U nefinančních podniků zmírnil zájem o úvěry v cizí měně.

Úrokové sazby úvěrů pro nefinanční podniky klesly nejvýrazněji u kategorie úvěrů nad 30 mil. korun (−0,83 p. b. na 6,92 %). Úvěry mezi 7,5 a 30 mil byly ke konci června úročeny v průměru 6,96 % (−0,68 p. b.) a ty do 7,5 mil. 6,94 % (−0,52 p. b.). Celkový objem úvěrů a pohledávek nefinančních podniků byl ke konci června meziročně vyšší o 7,2 %. Zpomalil výrazný růst úvěrů poskytnutých v cizí měně [6] (14,8 %) a zastavil se meziroční propad u korunových úvěrů (0,1 %). Podíl úvěrů v cizí měně na celkovém objemu úvěrů mírně klesl na 51,7 %. Ke konci čtvrtletí nejvíce meziročně vzrostl objem úvěrů v informačních a komunikačních činnostech (18,9 %), profesních, vědeckých, technických a administrativních činnostech (15,1 %), činnostech v oblasti nemovitostí (12,3 %), peněžnictví a pojišťovnictví (12,2 %) a v ubytování, stravování a pohostinství (11,1 %). Meziročně nižší byl objem úvěrů poskytnutých v těžbě a dobývání (−6,1 %) a ve výrobě a rozvodu elektřiny, plynu, tepla, vzduchu, vody a odpadní vody (−5,8 %).

Graf č. 16 Tržní úrokové sazby (v %)

Zdroj: ARAD, ČNB

[1] Není-li uvedeno jinak, je zdrojem údajů v této kapitole databáze ARAD České národní banky. Hodnoty směnných kurzů jsou rovněž převzaty od ČNB.

[2] Není-li uvedeno jinak, je změnou úrokových sazeb myšlen rozdíl mezi hodnotou ke dni 30. 6. 2024 a 31. 3. 2024.

[3] O byvatelstvo včetně živnostníků.

[4] Dvouciferné tempo si drží úvěry ze stavebních spoření od konce roku 2022, přírůstek je potřetí v řadě více než 30%. Úvěry ze stavebního spoření, u kterých je maximální úročení zákonem omezeno, se ve srovnání s hypotečními úvěry pro dlužníky staly výhodnějším nástrojem financování.

[5] V nových smlouvách jsou zahrnuty i refinancované úvěry a ostatní ujednání. Refinancované úvěry zahrnují stávající smlouvy sjednané nově u jiné banky, zatímco ostatní nová ujednání jsou stávající smlouvy sjednané s novými podmínkami u stejné banky.

[6] Úvěry v cizí měně začaly prudce růst po začátku opětovného zvyšování měnověpolitických sazeb v červnu 2021.

Vývoj ekonomiky České republiky - 2. čtvrtletí 2024

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

18.09.2024 Inflace nezmizí. I 2,2 % vás v čase může…

18.09.2024 Klíčový okamžik pro globální ekonomiku: Sníží…

16.09.2024 Cena ropy je nejnižší za poslední 3 roky.

Okénko investora

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Snaha o navrácení lesku Barbie v době klesajícího prodeje. Barbie telefon jako tahák sezóny?

Radoslav Jusko, Ronda Invest

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Lukáš Kaňok, Kalkulátor.cz

Mám malou spotřebu elektřiny, vyplatí se mi měnit dodavatele?

Marek Pokorný, Portu

Průzkum: Většina mladých Čechů si přivydělává kvůli finanční nezávislosti

Martin Steiner, BNP Paribas Cardif Pojišťovna