Makroekonomický rámec, fiskální politika a výdajový rámec na rok 2025 - státní rozpočet 2025

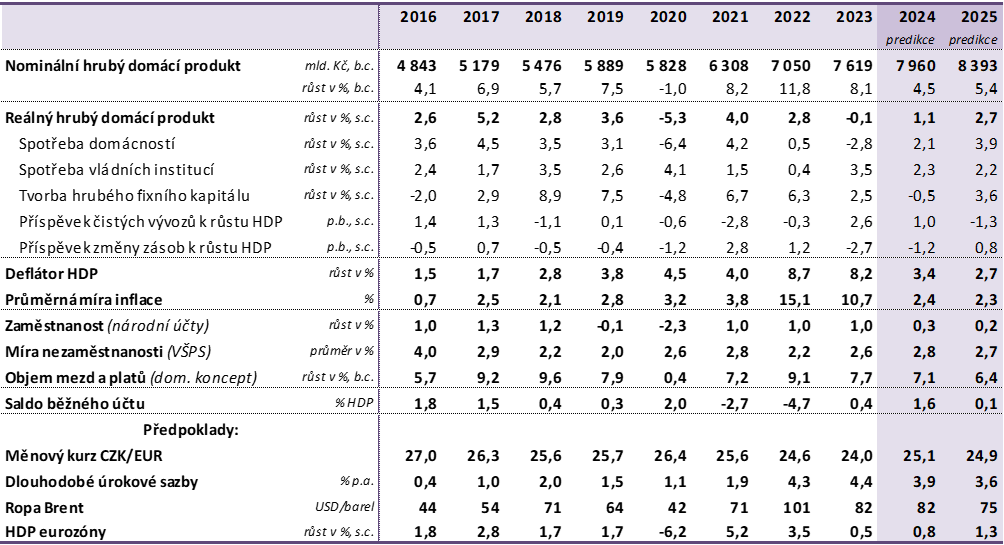

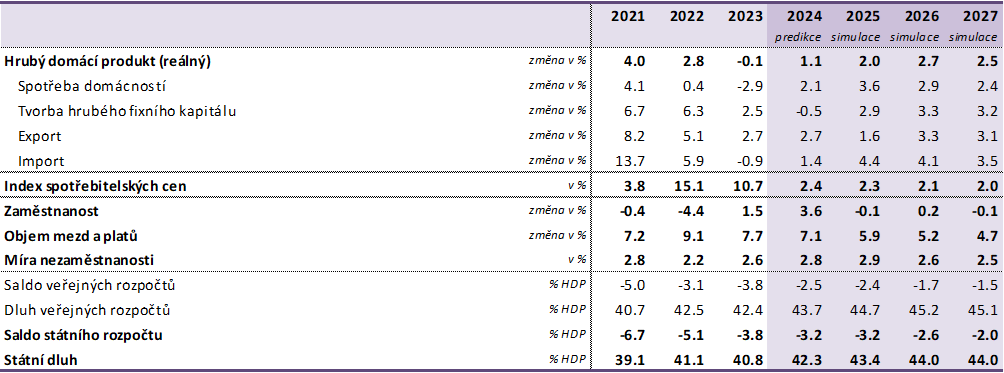

Tabulka 1.1: Predikce základních makroekonomických indikátorů. 1

Tabulka 2.1: Ověření makroekonomického rámce nezávislými prognózami 7

Tabulka 2.2: Porovnání prognóz Ministerstva financí a Evropské komise. 8

Tabulka 3.1: Saldo a dluh sektoru vládních institucí 9

Tabulka 4.1: Scénář I. – pomalejší růst v EU v roce 2025. 12

Tabulka 4.2: Scénář II. – vyšší úrokové sazby. 13

Tabulka 5.1: Srovnání makroekonomických predikcí 15

Tabulka 5.2: Souhrn úprav výdajového rámce pro rok 2025. 15

Seznam obrázků

Obrázek 2.1: Reálný hrubý domácí produkt eurozóny. 2

Obrázek 2.2: Cena ropy Brent 3

Obrázek 2.3: Měnový kurz CZK/EUR. 3

Obrázek 2.4: Reálný hrubý domácí produkt 4

Obrázek 2.5: Spotřebitelské ceny. 5

Obrázek 2.7: Míra nezaměstnanosti 5

Obrázek 2.8: Objem mezd a platů. 6

Obrázek 2.9: Saldo běžného účtu platební bilance. 6

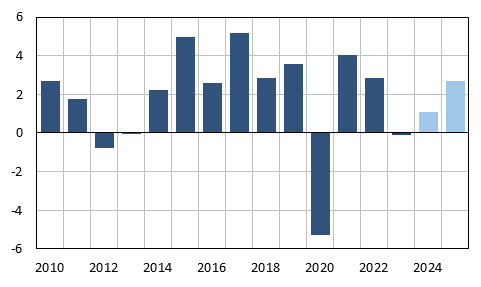

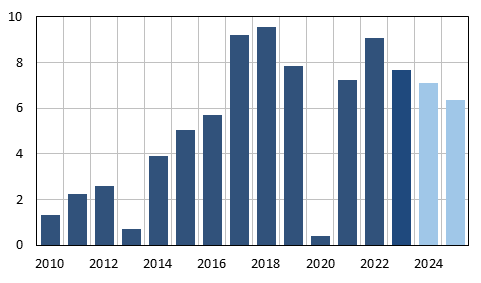

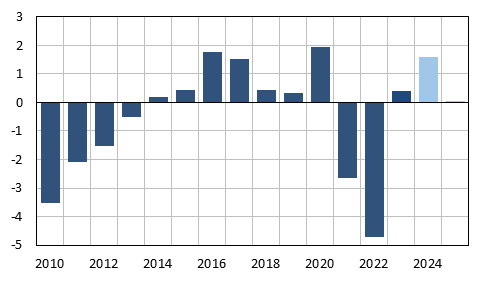

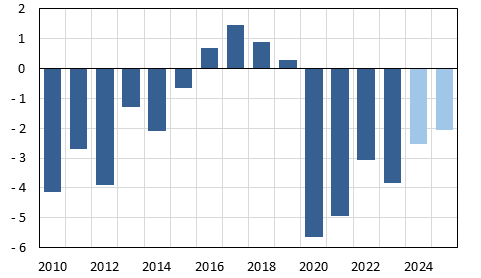

Obrázek 3.1: Saldo veřejných financí 11

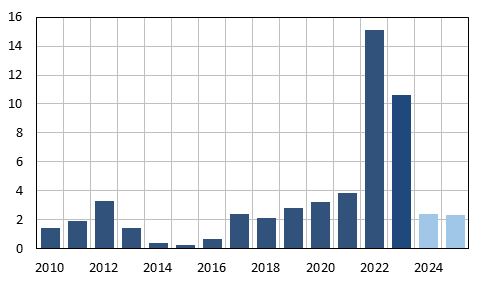

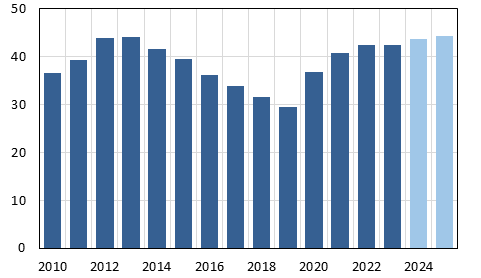

Obrázek 3.2: Zadlužení veřejných financí 11

1 Úvod a shrnutí

Globální hospodářský růst je nadále limitován restriktivní měnovou politikou a zvýšenou geopolitickou nestabilitou. Mezinárodní obchod brzdí logistické problémy dané probíhajícími ozbrojenými konflikty a s tím spojené prodlužování dodavatelských lhůt. Hospodářský růst v eurozóně bude i letos nevýrazný, v příštím roce by však mohl zrychlit na 1,3 %.

Česká ekonomika v minulém roce stagnovala. Hrubý domácí produkt klesl o 0,1 %, letos však podle makroekonomického rámce vzroste o 1,1 % a v příštím roce o 2,7 %. Meziroční inflace by se v celém horizontu rámce měla pohybovat poblíž 2 %. Díky přetrvávající silné poptávce po práci a poklesu inflace porostou reálné mzdy.

Hospodaření veřejných financí v roce 2024 je ovlivněno jak ukončením většiny dočasných opatření přijatých v reakci na energetickou krizi, tak přijetím konsolidačního balíčku. Očekáváme, že saldo sektoru vládních institucí dosáhne −2,5 % HDP, což by znamenalo meziroční zlepšení hospodaření o více než 1 procentní bod. S ohledem na legislativní nastavení podmínek výpočtu výdajových rámců by měla být fiskální politika nastavena restriktivně. V případě měnové politiky předpokládáme, že Česká národní banka bude v roce 2024 i 2025 dvoutýdenní repo sazbu dále, byť již jen zvolna, snižovat.

Česká ekonomika v roce 2023 stagnovala, letos by však hrubý domácí produkt měl vzrůst o 1,1 %. Vlivem poklesu inflace a přetrvávajícího napětí na trhu práce porostou reálné mzdy, soukromou spotřebu navíc podpoří také větší ochota domácností utrácet. Růst spotřeby sektoru vládních institucí by měl zvolnit, mj. v souvislosti s konsolidací veřejných financí. Investiční aktivita bude tlumena nižšími výdaji nejen soukromého, ale i vládního sektoru. Negativně se projeví přechod mezi finančními perspektivami u kohezních fondů EU. Změna stavu zásob bude hospodářský růst dále tlumit, i když ne tak silně jako v minulém roce. Saldo zahraničního obchodu by na růst HDP mělo působit pozitivně, a to především v souvislosti s oslabením dovozně náročných složek domácí poptávky. V roce 2025 by česká ekonomika v důsledku silnější dynamiky spotřeby i investic a příznivějšího hospodářského vývoje v zahraničí mohla vzrůst o 2,7 %, robustnější oživení domácí poptávky však zároveň podpoří dovoz.

Meziroční inflace se na počátku letošního roku po třech letech dostala do blízkosti inflačního cíle České národní banky a v tolerančním pásmu by se měla pohybovat i po zbytek roku. Proinflační zahraniční nabídkové faktory výrazně oslabily. Domácí poptávkové tlaky jsou dále tlumeny zvýšenými měnověpolitickými sazbami, k čemuž letos navíc přispívá restriktivní působení fiskálního konsolidačního balíčku. Průměrná míra inflace by tak letos mohla klesnout na 2,4 % a v roce 2025 dále na 2,3 %.

Na trhu práce se nadále projevují nerovnováhy související s nedostatkem pracovníků. V důsledku toho by navzdory slabé hospodářské dynamice neměla míra nezaměstnanosti v roce 2024 příliš vzrůst. Z 2,6 % v roce 2023 by se letos mohla zvýšit na 2,8 %, v roce 2025 by pak díky růstu ekonomiky mohla nepatrně klesnout. Přetrvávající napětí na trhu práce nedovolí výraznější zpomalení růstu nominálních mezd. Výdělky po dvou letech poklesu porostou i v reálném vyjádření.

Tabulka 1.1: Predikce základních makroekonomických indikátorů

Zdroj: MF ČR: Makroekonomická predikce ČR (srpen 2024).

2 Makroekonomický rámec

Makroekonomický rámec návrhu státního rozpočtu na rok 2025 vychází z Makroekonomické predikce Ministerstva financí ze srpna 2024.

Makroekonomický rámec vychází z nejpravděpodobnějšího scénáře budoucího vývoje založeného na datech, opatřeních a politikách známých v srpnu 2024. Budoucí vývoj je nicméně zatížen množstvím rizik, která v úhrnu považujeme za vychýlená směrem dolů. Hospodářskou aktivitu v některých odvětvích ekonomiky může utlumit obnovení problémů v dodavatelských řetězcích, např. v souvislosti se situací na Středním východě. Kromě negativního dopadu na ekonomický výkon by problémy na straně nabídky vytvářely dodatečné inflační tlaky. Ty by mohly být vyvolány také nárůstem cen energetických komodit v případě eskalace geopolitického napětí, popř. zaváděním či zvyšováním cel nebo jiných překážek v zahraničním obchodě. Vzhledem k významnému obchodnímu propojení české a německé ekonomiky považujeme za negativní riziko predikce též strukturální problémy a slabý hospodářský růst Německa. Pro českou ekonomiku je rizikem rovněž perzistence cen ve službách a také vývoj inflačních očekávání. Ekonomický růst podporuje zapojení uprchlíků z Ukrajiny na trhu práce, plné využití jejich lidského kapitálu by pak mohlo posílit produktivitu práce.

2.1.1 Vnější prostředí

Globální hospodářský růst byl i v 1. polovině 2024 limitován restriktivní měnovou politikou v řadě zemí a zvýšenou geopolitickou nestabilitou. Mezinárodní obchod brzdily logistické problémy dané probíhajícími ozbrojenými konflikty. Proces dezinflace bude i nadále působit pozitivně, nicméně jeho efekt s tím, jak se ekonomiky blíží svému inflačnímu cíli, bude slábnout. Spotřebu a soukromé investice podpoří očekávané snižování úrokových sazeb ze strany Fedu a Evropské centrální banky. S ohledem na tyto faktory a přetrvávající rizika růst světové ekonomiky v roce 2024 patrně zpomalí pod 3 %, v roce 2025 by ovšem díky očekávanému zlepšení situace v mezinárodním obchodě mohl zrychlit.

Růst ekonomiky Spojených států amerických pokračuje, v 1. polovině tohoto roku se HDP meziročně zvýšil o 3,0 %. Míra nezaměstnanosti však v letošním roce zvolna roste. V červenci dosáhla 4,3 %, a byla tak nejvyšší za téměř 3 roky. Trh práce přesto zůstává relativně napjatý, což spolu s poklesem inflace podporuje růst reálných mezd.

Očekáváme, že ekonomika Spojených států v roce 2024 vzroste o 2,6 %, přičemž hospodářskou aktivitu by měly táhnout spotřební výdaje domácností podpořené růstem reálných mezd. V roce 2025 by růst HDP v důsledku nižšího carry-over efektu (statistický příspěvek růstového profilu v předchozím roce k celoročnímu růstu) mohl zpomalit na 2,0 %. Pozitivně by na růstovou dynamiku vlivem očekávaného uvolňování měnové politiky měla působit investiční aktivita.

K mírnému hospodářskému oživení eurozóny v 1. polovině 2024 přispěl především pokles inflace, silný trh práce a odeznění problémů v dodavatelských řetězcích. Meziroční inflace v červenci nepatrně vzrostla na 2,6 %, posledních 6 měsíců se nicméně drží v těsné blízkosti 2,5 %. Zastavil se také pokles jádrové inflace (tedy míry inflace bez cen potravin, alkoholu, tabáku a energií), která již třetím měsícem setrvala na 2,9 %. Míra nezaměstnanosti víceméně stagnuje na úrovních okolo 6,5 % a nadále dosahuje historicky nejnižších hodnot.

Z hlediska impulzu do ekonomiky by fiskální politika v průběhu letošního roku, v návaznosti na ukončení platnosti všeobecné únikové klauzule obsažené v Paktu o stabilitě a růstu a ukončování podpůrných energetických opatření, měla v úhrnu začít působit relativně restriktivně.

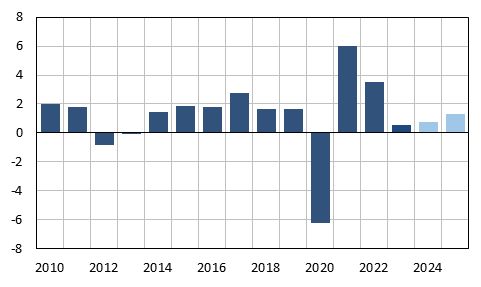

Obrázek 2.1: Reálný hrubý domácí produkt eurozóny

(růst proti předchozímu roku v %)

Evropská centrální banka v rámci revize implementace měnové politiky posiluje roli depozitní sazby mezi hlavními měnověpolitickými sazbami a v červnu ji snížila na 3,75 %. Předpokládáme, že ve snižování své základní úrokové sazby bude pokračovat. Evropská centrální banka potvrdila, že ve 2. polovině roku rovněž sníží objem portfolia nakoupeného v rámci nouzového pandemického programu nákupu aktiv a reinvestice v rámci tohoto programu do konce letošního roku ukončí. Dále pokračuje v postupném snižování objemu cenných papírů nakoupených v programu pro nákup aktiv.

Celkově očekáváme, že v roce 2024 HDP eurozóny vzroste o 0,8 %. K tomu by měla přispět spotřeba domácností, jež bude podpořena poklesem inflace, napjatým trhem práce a zvyšováním reálných mezd. Zahraniční obchod by naopak růstovou dynamiku vzhledem k nepříznivému vývoji v exportně orientovaném průmyslu mohl tlumit. Pokračující oživování spotřeby domácností a investiční aktivity podpořené snižováním úrokových sazeb by v příštím roce mělo přinést zrychlení růstu na 1,3 %.

2.1.2 Cena ropy

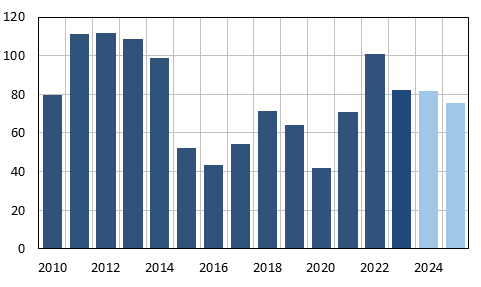

Cena za barel ropy Brent se v 1. pololetí 2024 meziročně zvýšila o 5,4 %. V nadcházejících čtvrtletích lze v souvislosti s přetrvávajícími problémy světové ekonomiky očekávat jen velmi pozvolné zvyšování poptávky po ropě. Organizace zemí vyvážejících ropu a další s ní koordinující země (OPEC+) omezují export ropy s cílem zajistit stabilizaci její ceny. Opětovně tudíž prodloužily snížení cílené těžby, a to až do konce příštího roku. Souběžně je osmi zeměmi OPEC+ dobrovolně snížena produkce nad rámec tohoto závazku. Naopak mnohé země mimo OPEC+ budou svoji produkci pravděpodobně dále navyšovat, obzvláště Spojené státy americké. Rizika pro budoucí cenu ropy představují především vývoj situace na Blízkém a Středním východě a nejistota ohledně ekonomické kondice Číny.

Obrázek 2.2: Cena ropy Brent

Za celý rok 2024 by průměrná cena barelu ropy Brent mohla meziročně klesnout o 0,7 % na 82 USD a v roce 2025 dále o 7,8 % na 75 USD.

2.1.3 Měnová politika a měnové kurzy

Česká národní banka započala v prosinci 2023 cyklus snižování měnověpolitických sazeb, od té doby postupně snížila dvoutýdenní repo sazbu v úhrnu o 250 bazických bodů ze 7,00 % na 4,50 %. Míra inflace se v tomto období vrátila zpět do tolerančního pásma okolo 2% cíle, kde by podle predikce měla setrvat i na horizontu měnové politiky. Očekáváme proto, že ČNB bude dvoutýdenní repo sazbu postupně snižovat také ve 2. polovině letošního roku a následně i v průběhu roku 2025.

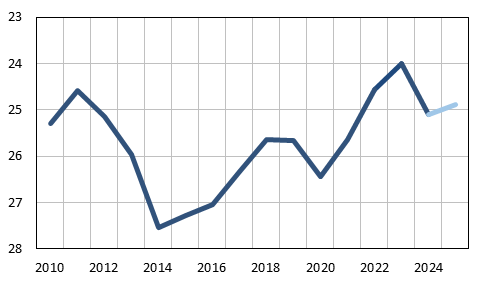

Měnový kurz koruny vůči euru během prvních sedmi měsíců roku 2024 v průměru dosahoval 25,1 CZK/EUR, což proti stejnému období předchozího roku znamenalo oslabení o 5,3 %. Za tím stál zejména klesající kladný úrokový diferenciál, resp. jeho očekávaný další pokles. Naopak příznivě na korunu působil přebytek v zahraničním obchodě.

Obrázek 2.3: Měnový kurz CZK/EUR

(průměr roku)

Očekáváme, že koruna bude vůči euru od 2. poloviny letošního roku mírně posilovat. Pozitivně by mohlo působit zpomalení tempa snižování korunových úrokových sazeb na pozadí očekávaného poklesu úrokových sazeb v zahraničí. V příštím roce by pak apreciační tlaky mělo vytvářet zejména obnovení procesu ekonomické konvergence. Za celý rok 2024 by tak kurz mohl v průměru dosáhnout 25,1 CZK/EUR a v roce 2025 by se koruna mohla v průměru obchodovat za 24,9 CZK/EUR.

2.2.1 Ekonomický výkon

Zatímco v 1. polovině letošního roku česká ekonomika rostla jen velmi zvolna, v 2. pololetí by již oživení – vzhledem k očekávané dynamice spotřeby a investic – mělo být silnější. Za celý rok 2024 by tak hrubý domácí produkt mohl vzrůst o 1,1 %. V roce 2025 by se výkon ekonomiky měl zvýšit o 2,7 %.

Obrázek 2.4: Reálný hrubý domácí produkt

(růst proti předchozímu roku v %)

Spotřeba domácností by se letos mohla zvýšit o 2,1 % a v roce 2025 o 3,9 %. Reálné příjmy domácností by s ohledem na pokles inflace a přetrvávající napětí na trhu práce měly růst, soukromou spotřebu však může mírně tlumit konsolidační balíček. Postupně by se také měla zvyšovat ochota domácností utrácet – míra úspor by v letošním roce mohla začít klesat, její snižování však zpočátku bude tlumit snaha domácností s nižšími příjmy obnovit finanční rezervu. Výrazněji by měl pokles míry úspor spotřebu domácností stimulovat až v roce 2025, přesto by však míra úspor měla setrvat výrazně nad dlouhodobým průměrem před rokem 2020. V tomto i příštím roce by k poklesu míry úspor mělo přispívat také snižování úrokových sazeb, ačkoliv motiv spořit bude vzhledem k výši úrokových sazeb na počátku horizontu predikce ještě relativně silný.

Růst spotřeby sektoru vládních institucí by v letošním roce mohl zpomalit na 2,3 %. Kromě fiskální konsolidace se projeví také přechod na novou finanční perspektivu 2021–2027, který však bude do určité míry korigován náběhem běžných výdajů z ostatních nástrojů EU, hlavně z Nástroje pro oživení a odolnost. V roce 2025 by vládní spotřeba měla odrážet pokračující konsolidaci a pokles schodků státního rozpočtu, její růst odhadujeme na 2,2 %.

Tvorba hrubého fixního kapitálu by v roce 2024 měla kvůli hospodářským problémům v zemích eurozóny, přetrvávajícímu negativnímu sentimentu a nižšímu využití kapacit v průmyslu klesnout o 0,5 %. Tlumit ji bude také restriktivní nastavení měnové politiky. Současně se projevuje přechod na novou finanční perspektivu strukturálních a investičních fondů EU, a to v prvé řadě u investic sektoru vládních institucí. Pro příští rok pak díky hospodářskému oživení v eurozóně a růstu vládních výdajů podpořených unijními finančními prostředky z Nástroje pro oživení a odolnost počítáme se zvýšením investiční aktivity o 3,6 %. Na soukromou investiční aktivitu bude rovněž pozitivně působit plánovaná investice společnosti onsemi do výroby čipů.

Předpokládáme, že v průběhu letošního roku bude docházet ke snižování skladových zásob a dokončování rozpracované produkce. V příštím roce by normalizace zásob měla pokračovat. Změna stavu zásob by tudíž v roce 2024 na růst HDP měla působit negativně, pro rok 2025 je nicméně očekáván kladný příspěvek.

Očekáváme, že vývoz zboží a služeb v letošním roce vzroste o 2,7 %. Růstovou dynamiku bude limitovat slabý vývoj exportních trhů, pozitivně naopak bude působit exportní výkonnost, která by měla těžit ze silné výroby motorových vozidel v 1. polovině letošního roku. Předpokládané zrychlení růstu vývozu v roce 2025 na 3,4 % reflektuje oživení hlavních exportních trhů. Dynamika vývozu a domácí poptávky, zejména dovozně náročných investic, se pak promítá v tempu dovozu zboží a služeb, který by se v roce 2024 mohl zvýšit o 1,4 %. Zrychlení růstu na 5,8 % v roce 2025 odráží nejen pokračující oživení domácí i zahraniční poptávky, ale i dovoz pro výše uvedenou investici společnosti onsemi. Saldo zahraničního obchodu by tudíž na růst HDP mělo v příštím roce působit negativně.

Česká ekonomika se v posledních čtvrtletích pohybuje zhruba 2 % pod úrovní potenciálního produktu, záporná mezera výstupu by se však v důsledku hospodářskému oživení měla postupně uzavírat.

Růst nominálního HDP je dán vývojem reálného ekonomického výkonu a cenové složky HDP. Letos by růst deflátoru HDP při nižší cenové dynamice v rámci všech složek domácí poptávky a jen mírném zlepšení směnných relací mohl zpomalit na 3,4 % (z 8,2 % v minulém roce), v roce 2025 by hlavně vlivem praktické stagnace směnných relací a pomalejšího růstu deflátoru spotřeby domácností mohl dále klesnout na 2,7 %. Na směnné relace by měl letos mít pozitivní vliv především meziroční pokles cen minerálních paliv, v roce 2025 by se ceny v zahraničním obchodě měly víceméně stabilizovat. Ve výsledku by směnné relace v roce 2024 mohly vzrůst o 0,5 % a v roce 2025 o 0,1 %.

2.2.2 Spotřebitelské ceny

Meziroční růst spotřebitelských cen se v 1. pololetí 2024 pohyboval pod horní hranicí tolerančního pásma kolem inflačního cíle České národní banky. K inflaci přispíval obzvláště oddíl bydlení, a to zejména kvůli růstu cen elektřiny a nájemného z bytu. Významně přispívaly také oddíly stravování a ubytování a alkoholické nápoje, tabák. Naopak potraviny a nealkoholické nápoje meziroční inflaci snižovaly, a především zásluhou toho rostly ceny zboží jako celku jen mírně. Výrazně zvýšená cenová dynamika se však udržovala v oblasti služeb, s výjimkou imputovaného nájemného. Silová elektřina i plyn v roce 2024 zlevňují, protichůdně však zapůsobil nárůst regulovaných složek celkových cen elektřiny a plynu z počátku roku. Restriktivní působení měnové politiky je zesíleno důchodovým efektem fiskálního konsolidačního balíčku, a společně tak významně mírní domácí poptávkové inflační tlaky. Ve směru nižší inflace by mohl působit i lehký pokles dolarové ceny ropy. Naopak proinflačním faktorem je nejen růst nominálních mezd, ale i silná depreciace koruny vůči euru a dolaru. Přetrvávající silný růst cen služeb nadále představuje určité proinflační riziko.

Obrázek 2.5: Spotřebitelské ceny

(průměrná míra inflace v %)

V roce 2025 budou inflační tlaky utvářeny téměř výlučně tržními faktory. Proti očekávanému mírnějšímu růstu cen regulovaných složek energií a zvýšení televizních a rozhlasových koncesionářských poplatků by měl působit bazický efekt letošního zlevnění komoditních složek elektřiny a plynu. Zvýšení spotřebních daní na líh a tabákové výrobky by mělo být důvodem pro mírně kladný příspěvek nepřímých daní. Pokles ceny ropy a obnovené posilování koruny vůči euru i americkému dolaru by měly v příštím roce působit protiinflačně. Inflační tlaky bude prostřednictvím úrokových sazeb díky délce transmise i nadále mírnit měnová politika. Proinflačním faktorem by měl být pokračující vyšší růst mezd. Cenová dynamika u služeb by mohla být v příštím roce nadále zvýšená, tržní složka inflace by tak měla po částečném odeznění aktuálního protiinflačního působení poklesu cen mnoha výrobních vstupů mírně vzrůst.

Očekáváme, že průměrná míra inflace v roce 2024 výrazně klesne na 2,4 % a v roce 2025 dále na 2,3 %.

2.2.3 Trh práce

Na trhu práce se v 1. pololetí 2024 projevovaly zpožděné efekty slabé hospodářské aktivity z předchozího roku, které nepatrně zmírnily napjatou situaci na trhu práce. K určitému snížení nerovnováhy mezi poptávkou a nabídkou přispívají váleční uprchlíci z Ukrajiny, kteří s uplatněním na českém trhu práce nemají výraznější problémy. Ale i přesto je situace v jednotlivých regionech značně rozdílná.

Obrázek 2.6: Zaměstnanost

(růst proti předchozímu roku v %)

Zdroj: ČSÚ. Výpočty a predikce MF ČR.

Poptávka po práci zůstává silná, což dokládá meziroční nárůst zaměstnanosti i vysoký a dále se zvyšující počet zaměstnaných cizinců. Nabídka práce by měla být podpořena zvyšováním statutárního věku odchodu do důchodu, naopak negativně bude působit demografický efekt v podobě klesajícího podílu věkových skupin s přirozeně vysokou mírou participace. Zaměstnanost by se v letošním roce měla zvýšit o 0,3 % a v roce 2025 by vlivem očekávanému hospodářskému oživení mohla dále mírně vzrůst o 0,2 %.

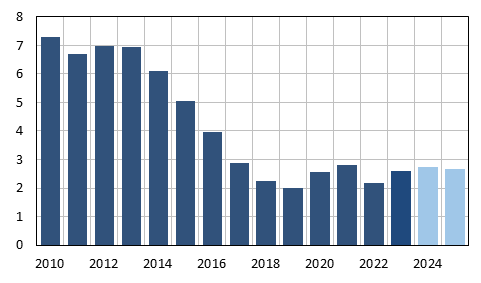

Míra nezaměstnanosti (v metodice Výběrového šetření pracovní sil) zůstává i přes mírný meziroční nárůst na nízké úrovni. V průměru za celý letošní rok by se měla zvýšit na 2,8 %, pro rok 2025 predikujeme její pokles na 2,7 %.

Obrázek 2.7: Míra nezaměstnanosti

(v % pracovní síly)

Zdroj: ČSÚ. Výpočty a predikce MF ČR.

Na dynamiku nominálního objemu mezd a platů v letošním roce pozitivně působí růst poptávky po pracovní síle a omezená nabídka. Mzdové požadavky zaměstnanců jsou navíc podpořeny vysokým růstem spotřebitelských cen a silnou ziskovostí firem v posledních letech. Hlavním faktorem nárůstu výdělků v netržní sféře by v horizontu predikce měla být automatická valorizace platů učitelů, k celkové dynamice ale budou dominantně přispívat tržní odvětví. V příštím roce by výdělky měla podpořit přetrvávající silná poptávka po práci a očekávané zvýšení minimální mzdy o 10 %. Ukončení institutu zaručené mzdy v soukromém sektoru nicméně oslabí dopad do ostatních mezd. Ke zvolnění dynamiky výdělků přispěje určité zmírnění napětí na trhu práce, predikovaná stagnace zisků a výrazný pokles inflace v letošním roce. Objem mezd a platů by se letos mohl zvýšit o 7,1 % a v roce 2025 by růst mohl zpomalit na 6,4 %.

Obrázek 2.8: Objem mezd a platů

(domácí koncept, růst proti předchozímu roku v %)

2.2.4 Vztahy k zahraničí

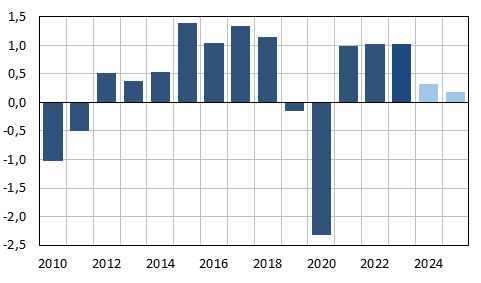

Odeznívání frikcí v dodavatelských řetězcích a zmírnění cenových tlaků u energetických komodit a jiných surovin přispěly v roce 2023 k přebytku běžného účtu platební bilance ve výši 0,4 % HDP. V ročním klouzavém úhrnu se kladná bilance v 1. čtvrtletí 2024 vlivem nárůstu přebytku zahraničního obchodu se zbožím a snížení deficitu prvotních a druhotných důchodů zvýšila na 1,3 % HDP.

Dominantní položkou určující vývoj běžného účtu je dlouhodobě bilance obchodu se zbožím, která v 1. čtvrtletí 2024 dosáhla výrazného přebytku 4,4 % HDP. Ten odráží zejména zlevnění dovážených energetických komodit a slabou tuzemskou investiční aktivitu. Tyto faktory by přitom měly být směrodatné i po zbytek letošního roku. Snížení kladné bilance zahraničního obchodu se zbožím v roce 2025 pak odráží růst dovozů v souvislosti s oživením investiční aktivity.

K podstatnému meziročnímu zlepšení došlo u dlouhodobě záporné bilance prvotních důchodů. Deficit se na začátku letošního roku díky nižšímu odlivu důchodů z přímých investic (zejména dividend) zmírnil o 1,3 % HDP na 4,3 % HDP. Za tím stojí mj. i rekordně vysoká suma vyplacených dividend ve 3. čtvrtletí 2022, kdy se projevil efekt vyplacení zadržených zisků domácího bankovního sektoru z let 2019 a 2020. S ohledem na predikovaný vývoj hospodářského výkonu a hrubého provozního přebytku očekáváme, že schodek prvotních důchodů v průměru za celý letošní i příští rok dosáhne 4,3 % HDP.

Bilance služeb a druhotných důchodů by v úhrnu v letošním i příštím roce měla být téměř stabilní na úrovni poblíž 1 % HDP. Ve výsledku by tak saldo běžného účtu platební bilance mohlo v letošním roce dosáhnout přebytku ve výši 1,6 % HDP, který by se v příštím roce mohl snížit na 0,1 % HDP.

Obrázek 2.9: Saldo běžného účtu platební bilance

(v % HDP)

2.3.1 Zhodnocení Výborem pro rozpočtové prognózy

Výbor pro rozpočtové prognózy, v souladu se zákonem č. 23/2017 Sb. o pravidlech rozpočtové odpovědnosti, ve znění pozdějších předpisů, posoudil dne 29. srpna 2024 Makroekonomickou predikci České republiky Ministerstva financí ze srpna 2024, z níž vychází tento makroekonomický rámec, z hlediska pravděpodobnosti jejího naplnění a vhodnosti použití v rozpočtovém procesu. Výbor prognózu vyhodnotil jako realistickou.

2.3.2 Monitoring prognóz

MF ČR průběžně monitoruje makroekonomické prognózy 7 tuzemských (Česká bankovní asociace, Česká národní banka, Ministerstvo práce a sociálních věcí, domácí banky) a 4 zahraničních (Evropská komise, Mezinárodní měnový fond, Organizace pro hospodářskou spolupráci a rozvoj, The Economist) institucí, které předpovídají budoucí vývoj české ekonomiky.

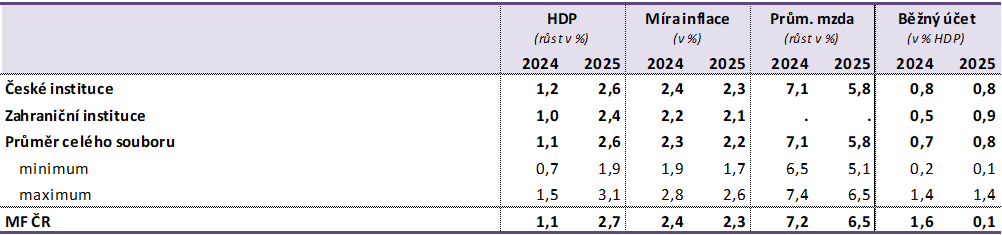

Očekávaný růst HDP české ekonomiky se oproti průměru monitorovaných prognóz takřka neliší a obdobně je tomu i u průměrné míry inflace. Očekávaný růst průměrné mzdy v roce 2025 je v predikci MF ČR o něco silnější. Pro rok 2024 MF ČR oproti průměru prognóz sledovaných institucí počítá s výraznějším přebytkem na běžném účtu platební bilance, pro rok 2025 naopak s víceméně vyrovnaným saldem.

Tabulka 2.1: Ověření makroekonomického rámce nezávislými prognózami

Zdroj: Prognózy jednotlivých institucí k 16. srpnu 2024. Výpočty a predikce MF ČR.

2.3.3 Porovnání s prognózou Evropské komise

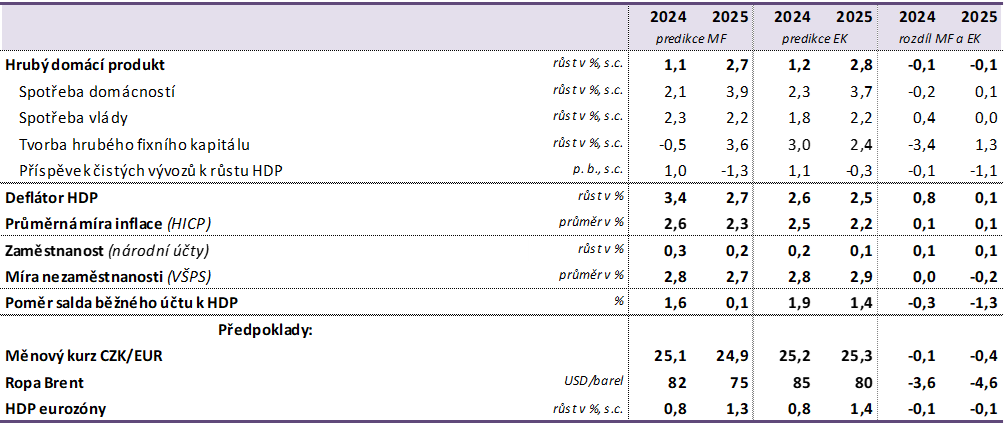

Makroekonomické predikce Ministerstva financí a Evropské komise nevycházejí vždy ve shodnou dobu. Striktní srovnání tedy není možné, neboť obě predikce pracují s jinou aktuální datovou základnou.

Období vzniku obou predikcí dělí několik měsíců, během nichž byly zveřejněny detailní makroekonomické údaje národních účtů za 1. čtvrtletí 2023, ale také předběžný odhad tempa HDP za 2. čtvrtletí 2023. Tabulka 2.2 srovnává předpověď MF s poslední úplnou predikcí Evropské komise z května 2023.

Predikce tempa reálného HDP jsou v případě obou institucí téměř vyrovnané. Evropské komise je oproti MF v obou letech mírně optimističtější. Z hlediska výdajové struktury HDP dochází k významnému rozdílu v letošním i příštím roce u investic do fixního kapitálu, kde MF předpokládá jejich pokles v letošním roce, pro příští rok naopak odhaduje silnější oživení investiční aktivity, což částečně souvisí se zahrnutím investice onsemi v ČR v případě predikce MF. Naopak v případě spotřeby domácností i sektoru vládních institucí se názory obou institucí výrazně neliší. MF v letošním roce očekává pomalejší růst spotřeby domácností, v roce 2025 naopak silnější dynamiku. V případě sektoru vládních institucí předpokládá Evropská komise nižší růst jejich spotřeby v letošním roce.

Ani v případě cenové hladiny mezi oběma institucemi nepanují velké rozdíly. MF prognózuje v obou letech nepatrně silnější růst spotřebitelských cen v důsledku vyšší setrvačné inflace ve službách. Rovněž v případě trhu práce predikují MF i Evropská komise velmi podobné hodnoty. Evropská komise předpokládá oproti MF růst míry nezaměstnanosti i v roce 2025 z důvodu vyššího zpožděného efektu slabší ekonomické aktivity na nezaměstnanost. U běžného účtu MF v letošním roce očekává nižší přebytek. V příštím roce naopak jeho výrazné snížení.

Tabulka 1.2: Porovnání prognóz Ministerstva financí a Evropské komise[1]

Pozn.: Saldo běžného účtu vychází v případě MF ČR z metodiky platební bilance, údaje EK z národně-účetní metodiky ESA 2010.

Zdroj: Predikce MF ČR (srpen 2024), predikce EK (květen 2024).

Vývoj posledních let je značně ovlivněn externími šoky, ať už se jedná o pandemii v letech 2020 a 2021 nebo válečný konflikt na Ukrajině a energetickou krizi. Hospodářské a společenské dopady takového rozsahu, které si vyžádaly aktivní přístup fiskální politiky. S překonáním těchto krizí se do popředí opět dostává otázka střednědobé a dlouhodobé udržitelnosti veřejných financí.

Přístup k nastavení fiskální politiky obecně definuje zákon č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti, ve znění pozdějších předpisů. Ten v důsledku dvou novel v roce 2020 umožnil mnohem větší fiskální expanzi, než by jinak bylo možné. V rámci celé EU byla poprvé v historii aktivována pro rok 2020 všeobecná úniková doložka z pravidel Paktu o stabilitě a růstu, kterou v důsledku přetrvávajících silných rizik a nejistot vychýlených směrem dolů Evropská komise následně prodloužila i pro roky 2021 až 2023.

Hospodaření veřejných financí v roce 2023 bylo ovlivněno vývojem na trhu s energiemi, vysokou mírou inflace a zavedením řady opatření, většinou dočasné povahy, které v daném roce měly celkově negativní efekt na saldo veřejných financí. Saldo sektoru vládních institucí dosáhlo −3,8 % HDP. Pro další období připravila vládní koalice soubor opatření v rámci zákona č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů. Ten by měl zajistit citelné zlepšení hospodaření veřejných financí. Deficit v roce 2024 by měl dosáhnout hodnoty 2,5 % HDP. Vládní konsolidační balíček upravuje jak stranu příjmů, tak výdajů, avšak vyhýbá se konsenzuálně nejškodlivějšímu opatření během konsolidací, což jsou škrty v investicích. Největší dopad balíčku je sice v letošním roce, nicméně některá opatření nabíhají postupně a ovlivní tak hospodaření i v roce 2025 a letech výhledu.

Kromě samotných konsolidačních opatření obsahuje balíček rovněž změnu zákona o pravidlech rozpočtové odpovědnosti. Došlo k rychlejšímu poklesu předepsaného strukturálního deficitu použitého k odvození výdajových rámců pro rok 2024 o 1,45 procentního bodu na -2,75 % HDP. V letech 2025 až 2028 se pak deficit pro tyto účely snižuje o 0,5 procentního bodu ročně, než bude dosažena hodnota maximálně 1 % HDP v roce 2028. Tato trajektorie by měla být plně dostačující k dosažení cílů podle reformovaného fiskálního rámce Evropské unie. Nastavení fiskální politiky tak bude restriktivní.

Strukturální deficit v predikci odhadujeme pro rok 2024 na 2,1 % HDP, v příštím roce by měl mírně klesnout na 2,0 % HDP. Strukturální saldo je kompatibilní s odvozenými výdajovými rámci.

Tabulka 3.1: Saldo a dluh sektoru vládních institucí

Pozn.: Saldo za rok 2023 bylo oproti notifikacím ČSÚ z dubna 2024 zhoršeno o 23,2 mld. Kč v důsledku známých skutečností ohledně výnosu daně z příjmů právnických osob a odvodu z nadměrných příjmů. Poměrové ukazatele rovněž ovlivnila mimořádná revize dat z národních účtů.

Konsolidační balíček, který připravila vláda, se odráží v očekávání výsledku hospodaření veřejných financí v roce 2024. Ten současně nese náklady předchozích silných valorizací důchodů, plnění závazku vůči NATO ve výdajích na obranu a další. Letos očekáváme meziroční snížení deficitu o 1,3 p. b. na 2,5 % HDP, ve strukturálním vyjádření by se měl schodek snížit o 0,5 p. b. na 2,1 % HDP. Deficitní hospodaření půjde především na vrub státního rozpočtu, s mírným schodkem budou patrně hospodařit i zdravotní pojišťovny. Naproti tomu místní vládní instituce by měly opět vykázat kladné saldo.

Celkové příjmy sektoru vládních institucí by dle predikce měly vzrůst o 6,2 %, přičemž daňové příjmy včetně příspěvků na sociální zabezpečení o 7,7 %. Ve výnosu daně z přidané hodnoty s odhadovanou 2,8% dynamikou se negativně projeví sjednocení snížených sazeb daně na 12 % a současně přesuny některých zboží a služeb mezi sazbami. Na druhou stranu tyto změny zmírní dodatečný výnos z navýšení spotřebních daní. Jejich meziroční dynamiku pozitivně ovlivní bazický efekt do konce července 2023 snížené sazby daně na motorovou naftu (5,6 mld. Kč) a zvýšení sazeb daně z tabákových výrobků a lihu (4 mld. Kč). Daňové příjmy tlumí konec účinnosti mimořádného opatření v období energetické krize v podobě odvodu z nadměrných příjmů výrobců elektřiny. Tento efekt je však kompenzován ukončením plošného odpuštění poplatku za obnovitelné zdroje energie u domácností a firem ke konci roku 2023, přičemž letos se týká pouze energeticky náročných podniků, pro které vláda vyčlenila částku 3,5 mld. Kč. Zvýšení daně z nemovitých věcí by mělo přinést do veřejných rozpočtů odhadem 10 mld. Kč.

Očekávaný růst objemu mezd a platů v ekonomice determinuje daň z příjmů fyzických osob (11,3 %) i příspěvky na sociální zabezpečení (8,9 %), v nichž se navíc odráží i nárůst platby za státní pojištěnce. Oba tituly budou pozitivně ovlivněny rovněž diskrečními opatřeními v rámci konsolidačního balíčku. V případě daně z příjmů právnických osob působí zejména dva protichůdné faktory. Na jedné straně očekáváme meziroční snížení výnosu daně z neočekávaných zisků, na druhé straně se pak projeví zvýšení sazby daně o 2 p. b. s odhadovaným dopadem kolem 21 mld. Kč.

Z ostatních příjmů předpokládáme výrazně nižší příjmy z dividend od státem vlastněných společností, stejně jako úroky z poskytnutých půjček v rámci řízení likvidity státní pokladny.

Výdaje sektoru vládních institucí jsou brzděny přijatým konsolidačním balíčkem. Odhadujeme, že tempo výdajů na konečnou spotřebu meziročně zpomalí na 5,7 %. Po téměř 10% růstu mezispotřeby v loňském roce by její dynamika měla i vlivem úspor na provozních výdajích každého rezortu o 5 % podstatně zvolnit na 5,5 %. Podobné zpomalení očekáváme také u náhrad zaměstnancům sektoru vládních institucí, které patrně dosáhnou výrazně nižší dynamiky než v loňském roce, zejména s přihlédnutím ke schváleným opatřením konsolidačního balíčku. Růst objemu prostředků na platy determinují oblasti zdravotnictví a školství. Stále vysoké dvouciferné tempo si i podle údajů národních účtů za 1. čtvrtletí tohoto roku pravděpodobně udrží naturální sociální transfery, s odhadovaným celoročním růstem kolem 11 %. Za ním stojí přetrvávající vyšší úroveň dávek na bydlení, nárůst by však měl být tažen především výdaji zdravotních pojišťoven umožněnými nárůstem pojistného, plateb za státní pojištěnce i předpokládaným mírným prohloubením schodku fondů sociálního zabezpečení.

V oblasti peněžitých sociálních dávek kalkulujeme s navýšením výdajů na výplatu dávek důchodového pojištění. Kromě efektů valorizace důchodů ovlivní dynamiku i humanitární dávky vyplácené uprchlíkům z Ukrajiny, podpory v nezaměstnanosti, dávky nemocenského pojištění či růst platby za státního pojištěnce. To vše by v souhrnu mělo vést k nárůstu sociálních dávek o 5,5 %.

Investice do fixních aktiv budou ovlivněny zvýšenými výdaji v oblasti dopravní infrastruktury a obrany, kde by již v letošním roce mělo být dosaženo hranice 2 % HDP. V případě výdajů spolufinancovaných z EU bude hrát roli postupný náběh prostředků v rámci nástroje EU příští generace nebo rozbíhající se finanční perspektiva

2021–2027. Dynamika celkových investic by měla dosáhnout 1,8 %.

Opatření konsolidačního balíčku spolu s koncem dočasných titulů schválených v reakci na energetickou krizi budou představovat meziroční úsporu v dotacích a částečně běžných transferech v řádu desítek miliard korun.

Dluh sektoru vládních institucí by měl v roce 2024 v poměrovém vyjádření vzrůst na 43,7 % HDP. To patrně povede k dalšímu růstu úrokových výdajů na úroveň 1,4 % HDP.

V roce 2025 očekáváme, že saldo veřejných financí dosáhne -2,1 % HDP. Celkové příjmy sektoru vládních institucí by dle predikce měly vzrůst o 5,1 %, přičemž daňové příjmy včetně příspěvků na sociální zabezpečení o 5,3 %.

Rostoucí reálné výdělky by měly povzbudit spotřebu domácností a pozitivně ovlivňovat i výnos daně z přidané hodnoty. Naopak dynamika bude brzděna úpravou definice dlužníka pro úpravy základu daně v případě nedobytných pohledávek. Vyšší daně na tabákové výrobky by se měly pozitivně projevit ve vyšším výnosu daně z přidané hodnoty (0,7 mld. Kč). Výsledný nárůst výnosu daně by přesto měl činit 6,3 %.

U spotřebních daní meziroční výnosy zvýší úpravy sazby daně z tabákových výrobků jako součást opatření ozdravného balíčku (dopad 2,3 mld. Kč). Dále zvýšení sazeb na daň z lihu přinese dodatečných 0,5 mld. Kč.

Více než 6% růst objemu mezd a platů determinuje daň z příjmů fyzických osob (5,1 %) i příspěvky na sociální zabezpečení (6,2 %), v nichž se navíc odráží i nárůst platby za státní pojištěnce. U daně z příjmů fyzických osob je však dynamika brzděna meziročním vývojem daně z kapitálových výnosů a vyšší daňové zvýhodnění související s dlouhodobým investičním produktem. V oblasti příspěvků na sociální zabezpečení se konsolidačním balíčkem znovuzavedla sazba nemocenského pojištění pro zaměstnance a vyšší povinné odvody pro osoby samostatně výdělečně činné či pracovníky na dohodu o provedení práce, kde došlo nakonec k posunu v účinnosti na rok 2025. Celkový dopad opatření u příspěvků na sociální zabezpečení činí více než 5 mld. Kč. Naproti tomu podpora zkrácených úvazků a odpočty související s dlouhodobým investičním produktem oslabují výnos o necelou 1 mld. Kč.

Výnos daně z příjmů právnických osob by měl meziročně vykázat mírný růst, který je primárně ovlivněn očekávaným snížením výnosu u daně z neočekávaných zisků. Růst výnosu rovněž snižuje osvobození zdanění výnosů státních dluhopisů (1,3 mld. Kč). Naopak pozitivní efekt bude mít stále zvýšení sazby daně o 2 procentní body účinné od roku 2024 s dodatečným dopadem v příštím roce ve výši necelé 1 mld. Kč.

Z ostatních příjmů, které výrazně ovlivní celkový růst příjmů, jde hlavně o investiční transfery reflektující náběh projektů spolufinancovaných z rozpočtu EU z programového období 2021‑2027. Podstatnou roli však sehrají prostředky z instrumentu EU příští generace, které by měly kulminovat v roce 2025.

Celkové výdaje by mohly růst tempem necelých 4 %. Náhrady zaměstnancům v sektoru vládních institucí by měly dosáhnout vyšší dynamiky než v letošním roce, zejména s přihlédnutím k části zaměstnancům s valorizovanými platy podle průměrné mzdy. Vedle toho uvažujeme s růstem platů i v ostatních částech sektoru vládních institucí, byť v nižší dynamice, než je tomu v automaticky valorizované části.

Naturální sociální dávky by měly v roce 2025 zvolnit, což je dáno vysokou základnou v roce 2024. U sociálních dávek na bydlení počítáme se zachováním relativně vyšší úrovně, i když vlivem rostoucích reálných výdělků by mohly výdaje mírně slábnout. Nárůst by pak ale měl být tažen zejména výdaji zdravotních pojišťoven umožněný nárůstem pojistného i plateb za státní pojištěnce. Růst mezispotřeby kolem 5 % je v porovnání s rokem 2024 o něco nižší jak v důsledku nižší očekávané inflace, tak konsolidačním úsilím v provozních výdajích.

V oblasti peněžitých dávek sociálního zabezpečení počítáme v roce 2025 s navýšením výdajů na výplatu dávek důchodového pojištění. Ty by měly být ovlivněny jak standardní valorizací od ledna 2025 dle růstu cenového indexu životních nákladů důchodců o 1,7 %. Kromě důchodů počítáme se zachováním humanitární dávky vyplácené osobám s dočasnou ochranou. Růst celkových peněžitých sociálních dávek by měl dosáhnout hodnoty 2,5 %. Ve vývoji dávek sociálního zabezpečení se v metodice národních účtů odráží i růst platby za státního pojištěnce o cca 2,5 mld. Kč.

Výdaje na investice do fixních aktiv budou ovlivněny zvýšenými výdaji v oblasti obrany, kde pracujeme s úrovní 2 % HDP dle definice příslušného zákona. Investice posílí i náběh zdrojů v rámci Národního plánu obnovy. Vliv bude mít i rozbíhající se finanční perspektiva 2021‑2027 v souladu s danou fází cyklu využívání prostředků na kohezi. Dynamika celkových investic by v roce 2025 mohla dosáhnout více než 8 %, přičemž na růstu se podílí jak národní, tak z EU spolufinancované projekty.

Opatření ozdravného balíčku zahrnují úspory v dotacích a běžných transferech, které by měly mít dodatečný dopad cca 10 mld. Kč i v roce 2025. Obě položky dohromady by měly v podstatě stagnovat

Úrokové výdaje by měly vlivem zlepšující se výše hospodaření sektoru vládních institucí a klesajících úrokových měr vzrůst jen nepatrně. V poměrovém vyjádření by se měly pohybovat kolem hodnoty 1,3 % HDP.

Dluh sektoru vládních institucí by měl v roce 2025 v poměrovém vyjádření mírně vzrůst o 0,6 procentního bodu na hodnotu 44,4 % HDP.

| Obrázek 3.1: Saldo veřejných financí (saldo sektoru vládních institucí, v % HDP) |

Obrázek 3.2: Zadlužení veřejných financí (dluh sektoru vládních institucí, v % HDP) |

4 Citlivostní analýza

Makroekonomický rámec státního rozpočtu byl podroben dvěma typům negativních šoků, které ukazují citlivost budoucího vývoje české ekonomiky a hospodaření veřejných financí na odlišné předpoklady. První scénář uvažuje dopady nižšího růstu ekonomiky prostřednictvím kanálu zahraničního obchodu. Druhý scénář hodnotí náhlé zvýšení úrokových sazeb nad uvažovanou úroveň postupného zpřísňování měnových podmínek ve scénáři základním. Analýza citlivosti byla kalkulována pomocí dynamického stochastického modelu všeobecné rovnováhy vytvořeného Ministerstvem financí.

Citlivostní scénáře jsou odvozeny od makroekonomického rámce rozpočtové dokumentace a uvažují materializaci negativního šoku v prvním pololetí roku 2024. Jde však vždy pouze o modelovou simulaci vlivu šoku na makroekonomické prostředí a veřejné finance, kdy šok byl arbitrárně definován.

Ekonomický vývoj u obchodních partnerů v EU je pro hospodářský růst malé otevřené ekonomiky ČR podstatný. Tento scénář předpokládá pomalejší růst HDP v EU pro rok 2025 o 2,6 p. b., což odpovídá směrodatné odchylce v období let 2002–2023.

Snížení zahraniční poptávky po domácích produktech by se v první fázi projevilo poklesem čistého exportu. Následný tlak na oslabení kurzu koruny by ovšem prostřednictvím dražších importů negativní efekty na čistý export tlumil. Horší výsledek zahraničního obchodu by se projevil ve zpomalení růstu reálného HDP ČR o 0,7 p. b. v roce 2025 oproti základnímu scénáři. Nižší růst zisků firem z titulu slabšího exportu by zpomalil růst investic o 0,7 p. b. Nižší produkce firem by se také negativně promítla do poptávky po práci a následně do redukce míry růstu nominálních mezd. Negativní důchodový efekt v podobě relativně nižších mezd a výnosů z kapitálu by zpomalil růst spotřeby domácností o 0,3 p. b.

Slabší hospodářský výkon má dopad na daňové příjmy a pojistné na straně příjmů, na straně výdajů pak vede ke zvýšení výdajů na dávky v nezaměstnanosti a další sociální výdaje. Na úrovni státního rozpočtu by navíc došlo ke zvýšení nároků z titulu platby za státní pojištěnce (větší počet osob). Státní dluh by pak vzrostl na konci roku 2025 o 0,5 p. b. více než ve scénáři návrhu státního rozpočtu.

Tabulka 4.1: Scénář I. – pomalejší růst v EU v roce 2025

Pozn.: Saldo státního rozpočtu a státní dluh jsou v metodice hotovostních toků.

V tomto scénáři simulujeme dodatečné zpřísnění monetární politiky pro rok 2025 o 1,8 p. b. Tato hodnota odpovídá směrodatné odchylce vývoje krátkodobé úrokové míry v období od roku 2002 do roku 2023.

Restriktivnější měnová politika by měla negativní efekt na ekonomický vývoj. Tlak na zhodnocení české měny by vedl ke zdražení vývozů, zatímco importované zboží by se stalo relativně levnějším. Mírné zpomalení exportu o 0,4 p. b. by vzhledem k vysoké dovozní náročnosti vývozu vytvářelo tlak na pokles importu. Podobně by působily nižší důchod a pokles zisku ekonomických subjektů. Výsledkem by bylo mírné snížení dynamiky importu oproti makroekonomickému scénáři návrhu státního rozpočtu.

Další negativní vliv na spotřebu představují nižší příjmy domácností z titulu pomalejšího růstu mezd. Vyšší úroková míra by navíc domácnosti motivovala spořit, a odkládat tedy spotřebu do budoucna. Restriktivní měnová politika by tak ve výsledku vedla ke zpomalení růstu spotřeby domácností o 0,2 p. b.

Ziskovost firem by se v důsledku poklesu zahraniční i domácí poptávky snížila. Firmy by na pokles zisků a zdražení úvěrů reagovaly snížením růstu investic o 0,2 p. b. Zpomalení agregátní poptávky by dále vedlo jen k velmi malému zvýšení míry nezaměstnanosti oproti základnímu scénáři o max. 0,1 p. b., a také k nižší dynamice mezd zhruba ve stejném rozsahu.

Vzhledem k negativnímu dopadu vyšší úrokové míry na investice, spotřebu a export by výsledný dopad do růstu HDP byl taktéž negativní, a to v rozsahu 0,2 p. b. Zpomalení hospodářského růstu by vedlo ke snížení míry inflace o 0,7 p. b.

Dopady na saldo veřejných financí, resp. státního rozpočtu, jsou u tohoto scénáře relativně malé. Nižší nominální spotřeba domácností a objem mezd a platů by vedly ke snížení dynamiky hlavních položek na straně příjmů. Na druhou stranu by na výdajové straně působila příznivě nižší míra inflace, zejména pak u některých sociálních dávek a spotřeby vládních institucí. Míra zadlužení by však v horizontu výhledu vzrostla o 0,4 p. b., zejména vlivem relativně nižšího růstu nominálního HDP.

Tabulka 4.2: Scénář II. – vyšší úrokové sazby

Pozn.: Saldo státního rozpočtu a státní dluh jsou v metodice hotovostních toků.

Zdroj: ČSÚ. Predikce a simulace MF ČR.

5 Výdajový rámec na rok 2025

Způsob určení výdajových rámců se odvíjí od zákonem stanoveného salda upraveného o vlivy hospodářského cyklu a jednorázová či jiná přechodná opatření, tedy z konceptu strukturálního salda. Zákon č. 349/2003 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů, novelizoval zákon o pravidlech rozpočtové odpovědnosti a urychlil dobu korekce strukturálního deficitu zpět pod 1 % HDP. Zákon explicitně stanovuje strukturální deficit veřejných financí pro rok 2024 na úroveň 2,75 % HDP. V následujících letech pak zákon požaduje intenzitu konsolidace alespoň o 0,5 procentního bodu ročně.

Aplikaci a popis odvození výdajových rámců na příští tři roky obsahuje Rozpočtová strategie sektoru veřejných institucí ČR na roky 2025–2027 (dále jen „Strategie“). Strategie byla schválena vládou dne 24. dubna 2024 jako výchozí dokument pro přípravu návrhu státního rozpočtu, rozpočtů státních fondů a jejich střednědobých výhledů.

Výdajové rámce jsou odvozovány z celkového salda sektoru vládních institucí v mezinárodně srovnatelné akruální metodice Evropského systému národních a regionálních účtů (ESA 2010), které je upraveno o očekávaný vliv hospodářského cyklu a případná jednorázová či jiná přechodná opatření. Odečtením predikované výše strukturálních sald všech ostatních jednotek sektoru vládních institucí mimo státní rozpočet a státní fondy je získána očekávaná výše strukturálního salda státního rozpočtu a státních fondů. K němu jsou přičteny cyklické příjmy státního rozpočtu a státních fondů a saldo očekávaných jednorázových operací, čímž je odvozeno akruální saldo státního rozpočtu a státních fondů. Výdajové rámce na hotovostní bázi pak vzniknou odečtením metodických úprav, které odlišují akruální a hotovostní pojetí transakcí, a zohledněním predikovaných konsolidovaných hotovostních příjmů státního rozpočtu a státních fondů. Zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů, ve znění platných předpisů, umožňuje MF, aby částky stanovené v Strategii byly pro návrh státního rozpočtu a rozpočtů státních fondů či jejich střednědobých výhledů aktualizovány o následující taxativní výčet:

a) změnu prognózovaných celkových příjmů včetně příjmů prostředků z rozpočtu EU a z finančních mechanismů na příslušný rok upravených o vliv hospodářského cyklu a o vliv jednorázových a přechodných operací,

b) vliv významného zhoršení ekonomického vývoje, pokud MF předpovídá v daném čtvrtletí meziroční pokles reálného HDP o nejméně 3 %,

c) vliv zhoršování bezpečnostní situace státu spojené s vyhlášením mimořádných opatření vládou ke zvýšení jeho obranyschopnosti,

d) vliv odstraňování následků živelních pohrom,

e) 0,3 % této částky, jestliže je to třeba k tomu, aby byly vzaty v úvahu vlivy, s kterými se při stanovení této částky nepočítalo.

Na rok 2025 schválila vláda ČR svým usnesením č. 267/2024 hotovostní konsolidovaný výdajový rámec státního rozpočtu ČR a státních fondů ve výši 2 364 mld. Kč. Pro roky výhledu pak 2 408 mld. Kč pro rok 2026 a 2 430 mld. Kč pro rok 2027. Tyto rámce se tedy ve výše uvedených intencích upraví následovně.

V oblasti predikce makroekonomického vývoje (Tabulka 5.1) nedošlo mezi dubnem a srpnem k výrazným změnám, přestože ČSÚ revidoval makroekonomické ukazatele národních účtů. Odhad růstu pro rok 2024 byl snížen o 0,3 p. b., zatímco pro rok 2025 byl růst revidován o 0,1 p. b. nahoru. V nominálním vyjádření byl růst hrubého domácího produktu v letech 2024 a 2025 modifikován směrem nahoru o 0,2 p. b., resp. 0,5 p. b. Z hlediska makroekonomických základen jednotlivých příjmových položek došlo ke zvýšení růstu spotřeby domácností o 0,3 p. b. v roce 2024, v roce 2025 pak o 0,8 p. b. Zvýšení spotřeby domácností odráží pokles v očekávané míře inflace a silnější růst reálných mezd oproti predikci z dubna. Objem mezd a platů byl navýšen zejména pro rok 2025, kde změna činí necelý 1 p. b.. Na tomto zvýšení odhadu se podílí jak změna očekávání u tržních odvětví, tak růst objemu platů ve veřejné sféře. Aktualizací makroekonomické predikce došlo i k mírné změně odhadu produkční mezery, která se vlivem nižšího růstu v letošním roce rozšířila o 0,5 p. b. v letech 2024 a 2025. Růst záporné produkční mezery z logiky fiskálního pravidla založeného na strukturálním saldu v případě dodatečných příjmů závislých na hospodářském cyklu výdajový rámec relativně zvyšuje.

Odlišná predikce hotovostních příjmů státního rozpočtu a státních fondů je založena nejenom na aktualizované makroekonomické predikci a nových diskrečních opatřeních, ale i na údajích z pokladního plnění, které byly v době zpracování predikce známy za sedm měsíců roku 2024. Rozpočtová strategie sektoru veřejných institucí ČR dále počítala s prostředky z EU a finančních mechanismů ve výši 190 mld. Kč, tato částka byla pro rok 2025 nepatrně zvýšena na 190,2 mld. Kč.

Na základě nové predikce příjmů státního rozpočtu a státních fondů je pak možné zvýšit výdajový rámec pro rok 2025 o 42,3 mld. Kč. Z této částky je zhruba 86 % tvořeno vyššími příjmy z daní a pojistného. Zvýšení ostatních příjmů tvoří ve všech letech zbylých cca 14 % (jde o vyšší nedaňové a kapitálové příjmy, např. z emisních povolenek).

Vliv hospodářského cyklu ve změně příjmů je pak odhadován na -0,1 mld. Kč v roce 2025 (tedy o dalších 0,1 mld. Kč rámec zvyšuje). V případě jednorázových opatření došlo pro rok 2025 k úpravě výdajového rámce o rozdíl jednorázových či přechodných výdajů a příjmů o 14,6 mld. Kč, které jsou tvořeny daní z neočekávaných zisků, humanitární dávkou a příspěvkem na ubytování pro osoby s dočasnou ochranou.

Aktualizovaná výše konsolidovaného výdajového rámce státního rozpočtu a státních fondů na rok 2025 tak po zaokrouhlení na celé miliardy korun činí 2 392 mld. Kč. (viz Tabulka 5.2).

Z předloženého návrhu příjmů a výdajů kapitol státního rozpočtu a státních fondů vyplývá, že konsolidovaný střednědobý výdajový rámec pro státní rozpočet a státní fondy pro rok 2025 je v souladu se schválenou Rozpočtovou strategií sektoru veřejných institucí na roky 2025 až 2027 podle zákona o pravidlech rozpočtové odpovědnosti a podle zákona o rozpočtových pravidlech.

Tabulka 5.1: Srovnání makroekonomických predikcí

Zdroj: MF ČR: Makroekonomická predikce ČR. Výpočty a predikce MF ČR.

Tabulka 5.2: Souhrn úprav výdajového rámce pro rok 2025

Poznámka: *) Mimo příjmy z EU a finančních mechanismů.

Zdroj: Usnesení vlády ČR č. 267/2024. Výpočty a predikce MF ČR

[1] Porovnání makroekonomického rámce s aktuální prognózou Evropské komise podle požadavků zákona č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti, ve znění pozdějších předpisů.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

?

Okénko pro podnikatele

Lukáš Novotný, Geis

Jakub Šulák, Forscope