Na tomhle trhu strach z recese nenajdete / BIG EXPERT - zahraniční trhy: týden od 26. 8. 2024

Stejně rychle, jako přišel, tak i odešel. Řeč je o strachu z blížící se recese americké ekonomiky, který jsme mohli na trhu pozorovat na přelomu července a srpna. Dávno pryč jsou spekulace o záchranném snížení sazeb ze strany amerického Fedu. Největší ekonomika světa zůstává robustní, což potvrzuje i stav jednoho z námi pečlivě sledovaných trhů.

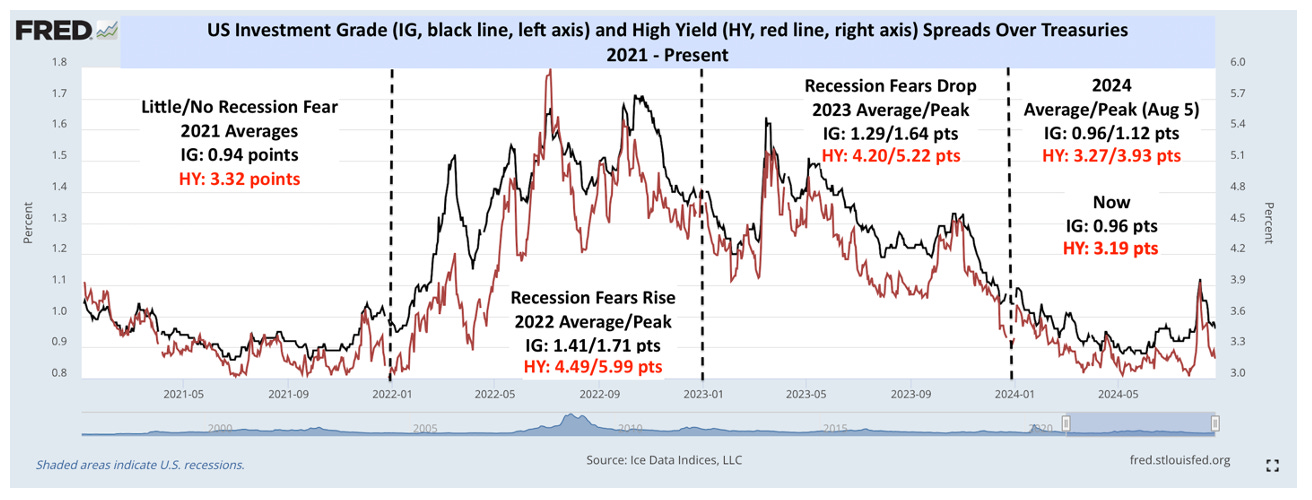

![]() Následující graf zobrazuje spready, tedy rozdíly, mezi výnosem amerických firemních a státních dluhopisů. Černý graf reprezentuje firemní bondy s investičním ratingem (IG) a červený s neinvestičním (HY). Časový rámec grafu pokrývá období od roku 2021 až do dneška, tedy dobu sazeb na nule přes dobu jejich agresivního zvyšování, následný vrchol a poté blížící se začátek cyklu snižování úroků.

Následující graf zobrazuje spready, tedy rozdíly, mezi výnosem amerických firemních a státních dluhopisů. Černý graf reprezentuje firemní bondy s investičním ratingem (IG) a červený s neinvestičním (HY). Časový rámec grafu pokrývá období od roku 2021 až do dneška, tedy dobu sazeb na nule přes dobu jejich agresivního zvyšování, následný vrchol a poté blížící se začátek cyklu snižování úroků.

Platí, že v době rostoucího strachu z recese americké ekonomiky spready firemních výnosů rostou. To se odehrálo v roce 2022, kdy Fed aplikoval politiku frontloadingu sazeb, aby tak zkrotil bující inflaci. Šlo o strategii agresivního navyšování úroků, která tehdy podle trhu nemohla vést k ničemu jinému než k ekonomickému propadu. Nestalo se. V roce 2023 začala nervozita z recese postupně odeznívat, což pokračovalo až do letošního roku.

Letošní odskok spreadů směrem vzhůru, který na grafu vidíme, byl způsoben právě výprodejem z přelomu července a srpna. Od té doby se situace uklidnila. Spready se vrátily zpět na hodnoty, které jsme viděli naposledy v roce 2021.

Jak je možné, že se vše tak rychle uklidnilo? Trh si uvědomil, že prázdninový výprodej nebyl vyvolán systémovým problémem. Šlo o výprodej mající původ v několik aspektech, od výhledu snížení amerických sazeb přes nad očekávání horší data z trhu práce až po deleveraging u strategie carry trade, kde byl hlavní financovací měnou japonský jen a za ním stojící nárůst volatility i sazeb. Žádná z těchto proměnných ale nebyla ničím značícím brzké ekonomické problémy.

Důraz klademe na trh práce, u kterého máme za sebou několik měsíců nad očekávání horších dat. Zde je nutné si uvědomit, že nárůst míry nezaměstnanosti nemá původ ve výrazném propouštění, ale naopak v nárůstu nabídky práce z titulu příchodu (staro)nových lidí hledajících práci. Vidět to můžeme například u nárůstu míry participace či z reportu JOLTS, kde červnová míra propouštění klesla pod 1 %. Zvolnění trhu práce proto nevnímáme jako zárodek recese, ale jako normalizaci pro dlouhém období extrémní napjatosti.

Fed bude vývoj na trhu práce pečlivě sledovat. Dosavadní komentáře centrálních bankéřů nezmiňovaly nic, co by sledovanou oblast spojovalo s předzvěstí recese. Ano, můžeme zde použít argumenty, jako je splnění podmínek tzv. Sahm Rule, ale i to souvisí s příchodem (staro)nových lidí, nikoliv s propouštěním, což mimo jiné uvedla i sama autorka tohoto pravidla Claudia Sahm.

Co z toho vyplývá? Trvající robustnost americké ekonomiky podpořená relativně silným spotřebitelem by měla dál působit na nízké spready firemních dluhopisů. Podpořit by je měl i výhled snížení sazeb Fedu dosahující aktuálně jednoho procentního bodu v letošním roce. Pokud bude Fed snižovat sazby díky poklesu inflace směrem k cíli a normalizaci trhu práce, nepůjde o žádnou krizovou situaci, nýbrž o potvrzení tzv. hladkého přistání, které by vedle trhu firemních dluhopisů mělo pozitivně působit i na akcie.

Jan Berka, Roklen Holding

Názory expertů na budoucí vývoj na vybraných zahraničních trzích sledovaný prostřednictvím indexů a porovnání s českým kapitálovým trhem (PX) v horizontu jednoho měsíce a půl roku, v týdnu od 26. 8. 2024.

Odhad expertů pro období 1 měsíc

| Ukazatel | 23. 8. |

v % |

|||||

| PX | |||||||

| Dow Jones (US) | |||||||

| NASDAQ C.(US) | |||||||

| FTSE 100 (VB) | |||||||

| DAX (Něm.) | |||||||

| Nikkei 225 (Jap.) |

Odhad expertů pro období 6 měsíců

| Ukazatel | 23. 8. |

v % |

|||||

| PX | |||||||

| Dow Jones (US) | |||||||

| NASDAQ C.(US) | |||||||

| FTSE 100 (VB) | |||||||

| DAX (Něm.) | |||||||

| Nikkei 225 (Jap.) |

Hodnocení v tomto týdnu provedli:

Libor Stoklásek - AlgoImperialJan Němeček - BH SecuritiesTomáš Pfeiler - CYRRUSMarco Marinucci - Generali Investments CEE, investiční společnostJiří Zendulka - Kurzy.czAleš Charvát - UniCredit Bank Czech Republic and Slovakia

Tabulky obsahují souhrn odhadů expertů v seznamu. Sloupec "Aktuální hodnota" uvádí hodnotu

sledovaných indexů (páteční uzavírací hodnota), ze které při svých odhadech experti vycházeli. S touto hodnotou budou odhady expertů po

uplynutí období jednoho či šesti měsíců porovnávány pro vyhodnocení úspěšnosti. "Medián" je číslo, které leží uprostřed podle velikosti

uspořádaného souboru odhadů a "Interval odhadů" uvádí minimální a maximální odhad souboru. Sloupce "Růst/Pokles" udávají počet expertů

předpokládajících, že index v uvažovaném období vzhledem k aktuální hodnotě vzroste nebo poklesne.

Pozn.: Odhady mají formu nezávazných názorů s ohledem na předpokládaný vývoj v příštím jednom měsíci a půl roce. Skutečnost se však

může velmi podstatně lišit od odhadu expertů. Experti ani Kurzy.cz nepřebírají žádnou zodpovědnost za tyto

odlišnosti.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Trhy opět beze strachu / BIG EXPERT - zahraniční trhy: týden od 21. 10. 2013

- Trhy jsou po delší době prakticky beze strachu / BIG EXPERT - zahraniční trhy: týden od 29. 4. 2019

- Trhy jsou opět beze strachu / BIG EXPERT - zahraniční trhy: týden od 31. 3. 2014

- Pozitivní nálada trhu dlouho nevydržela, strach z recese v eurozóně a ebola nahánějí strach, analýza USD/JPY, USD/CHF a USD/CAD

- Akciové trhy nyní robustně rostou, i když reálná ekonomika je v recesi / BIG EXPERT - zahraniční trhy: týden od 1. 6. 2020

- Tenhle leden se trhům povedl / BIG EXPERT - zahraniční trhy: týden od 29. 1. 2018

- Zprávy BIG EXPERT - BIG EXPERT

- Zprávy Okénko BIG EXPERT - Okénko BIG EXPERT

Prezentace

16.04.2025 5 Xiaomi telefonů, které jsou teď v Česku za…

16.04.2025 Jak investovat v době nejistoty?

16.04.2025 Daňový lexikon pro začátečníky: Praktický…