Běžná půjčka v průměru za 7,6 procenta, říká Broker Consulting Index

V červenci došlo k výraznému poklesu průměrné úrokové sazby nových spotřebitelských úvěrů od bank. Propadla se na 7,55 %, tedy o více než půl procentního bodu oproti předchozímu měsíci. Data přináší Broker Consulting Index spotřebitelských úvěrů.

Co je Broker Consulting Index spotřebitelských úvěrů

Broker Consulting Index spotřebitelských úvěrů pravidelně monitoruje a vyhodnocuje průměrné úrokové sazby nově poskytovaných neúčelových bankovních půjček pro české spotřebitele. Zdůrazněme, že index cílí na půjčky, které nejsou vázány na specifický účel. Tedy na půjčky, kde mohou klienti získané prostředky využít podle vlastního uvážení, například na nákup zboží, služeb nebo k uspokojení jiné osobní potřeby.

Index poskytuje v čase přehled o aktuálních tržních podmínkách, nabízí možnost porovnání s minulým vývojem (až do roku 2017), a proto slouží jako indikátor pro spotřebitele i finanční instituce. Spotřebitelům může pomoci lépe načasovat zadlužení, finanční instituce jej využívají k úpravě své nabídky a konkurenční strategie. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru.

S běžnou půjčkou pod osmi procenty

Průměrná úroková sazba nově poskytnuté bankovní neúčelové půjčky se v červenci dostala pod osm procent. Konkrétně na 7,55 %. V lednu 2024 dosahoval index 8,31 %. V únoru vyskočil na 8,94 %. Následně až do dubna 2024 hodnota Indexu klesala, k 7,51%. Následovaly dva měsíce růstu: v červnu se hodnota ustálila na 8,33 %, červenec ji ale srazil na 7,55 %.

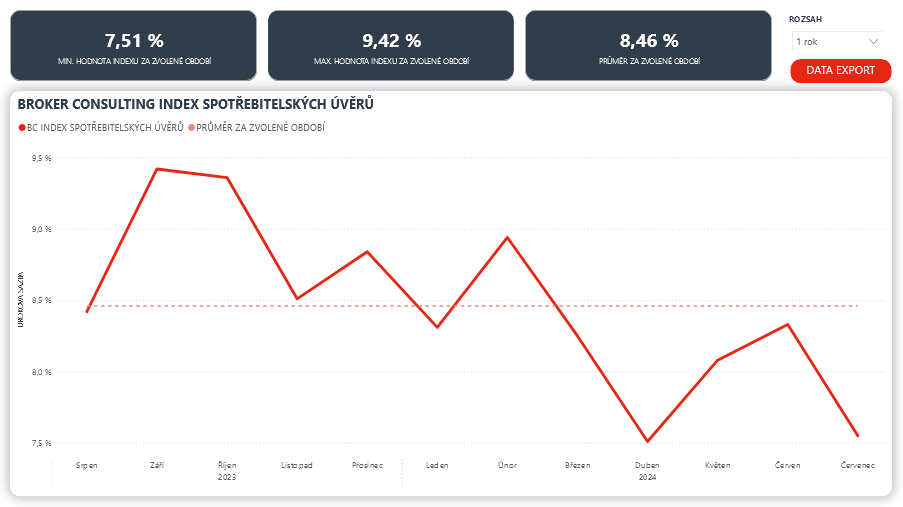

Jasně viditelný klesající trend

Promítneme-li si křivku hodnot Broker Consulting Indexu spotřebitelských úvěrů za posledních 12 měsíců (viz obrázek), má jasně klesající trend. Nejvýše se dostala na 9,42 % v září 2023, nejníže byla v dubnu 2024: na 7,51 %.

Obrázek: Broker Consulting Index spotřebitelských úvěrů za posledních 12 měsíců

Zdroj: Broker Consulting

Trend poklesu v posledních měsících je výrazným signálem toho, že banky reagují na současnou ekonomickou situaci, kterou ovlivňuje především pokles repo sazby vyhlašované Českou národní bankou.

Repo sazba a refinancování

Repo sazba, která je klíčovým nástrojem měnové politiky ČNB, určuje základní úrokové sazby, za které si komerční banky půjčují peníze od centrální banky. Tento pokles se promítá do snížení úrokových sazeb „krátkodobých“ peněz na trhu. Díky tomu jsou i krátkodobé půjčky (nikoliv hypotéky) dostupnějšími.

Spotřeba může zase růst: to ekonomika vidí ráda

Snížení úrokových sazeb má potenciál zvýšit zájem spotřebitelů o úvěry. To by následně mohlo podpořit růst spotřeby, která je jedním z důležitých motorů ekonomického růstu. Banky tak prostřednictvím nižších úrokových sazeb mohou přispět k celkovému oživení ekonomiky (jak jistě víme ze základů monetární politiky).

Pokles sazeb může přinést víc větších půjček

Dalším aspektem tohoto poklesu může být změna struktury poptávky po úvěrech. S nižšími úrokovými sazbami mohou klienti žádat o vyšší půjčky, protože nižší úrok znamená nižší celkové náklady na financování. To je výhodné nejen pro banky, které mohou zvýšit objem poskytnutých úvěrů, ale také pro klienty, kteří si mohou dovolit investovat do větších projektů nebo nákladnějších spotřebních položek.

Je tu ale i jiný důsledek: může se také roztočit kolo refinancování spotřebitelských úvěrů (za předpokladu, že poplatek za předčasnou splátku nepřevýší úsporu z nižší úrokové sazby). Současnost ukáže, jak klienti vybírali půjčku, a zda pamatovali na možnost bezplatného refinancování na výhodnější podmínky.

Trend bude pokračovat? Těžko říct

Zároveň je třeba zmínit, že i přes poslední pokles úrokových sazeb se situace na trhu může rychle změnit. Ekonomické podmínky se mohou vyvíjet různými směry, a pokud dojde k neočekávaným událostem, banky by mohly své úrokové sazby opět zvýšit. Stejně jako například počátkem tohoto roku. Přesto právě teď situace vypadá pro spotřebitele příznivě a naznačuje, že i v nejbližších měsících zůstanou podmínky běžných úvěrů (a tím i jejich získání) výhodnější než v předchozích dvou letech.

Zlevňují i půjčky podnikatelské, ekonomika může zase růst

Neúčelové úvěry podnikatelům v posledních měsících také zaznamenávají pokles cen. Z pohledu finančního trhu pak pokles úrokových sazeb v obou skupinách úvěrů představuje významný krok směrem k oživení ekonomiky. Podílet se na něm mohou dokonce i hypotéky, kde růst objemu hypoték na výstavbu nebo rekonstrukce z posledních měsíců také zajišťuje více zakázek pro výrobu i služby.

Lenka Rutteová

Lenka se zaměřuje na projekty v oblasti podpory finanční gramotnosti, zejména v osobních financích. Tématy, kterým se věnuje, jsou zejména půjčky, spoření, banking, kolektivní investování, či pojištění, zkrátka vše, v čem by se měl běžný občan být schopen (po finanční stránce) zorientovat. Během doktorátu na EkF VŠB-TU Ostrava a po jeho získání působila jako odborný asistent na téže fakultě, po mateřských dovolených se již plně věnuje psaní textů převážně z oblasti financí. Potkáte ji v magazínech zaměřených na finanční gramotnost, například na Hyperfinance.cz.

Bezvafinance s.r.o.

Společnost Bezvafinance s.r.o. je samostatným online zprostředkovatelem spotřebitelských úvěrů s licencí od České národní banky, soustředí se však i na ostatní osobní finance - ať už je to půjčka, hypotéka, spoření nebo pojištění. Cílem společnosti je nabídnout uživatelům možnost srovnávat nabídky ze světa osobních financí snadno, rychle a online. Jedním ze základních pilířů společnosti je vzdělávání široké veřejnosti na poli osobních financí a zvyšování finanční gramotnosti.

Více informací na https://www.bezvafinance.cz/.

Poslední zprávy z rubriky Finanční rady:

Přečtěte si také:

Příbuzné stránky

- Srovnání půjček - sazby, podmínky, poplatky

- Kalkulačka splátky půjčky dle úroku

- Nejlepší půjčka - přehled nabídek.

- Výpočet procent

- Promile a procenta

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

- Akcie ve světě - hodnoty indexů

- Index PX, Burza Praha - historie, vývoj

- Akcie ve světě - grafy indexů

- Úroková sazba spotřebitelského úvěru se dostala nad hranici sedmi procent, v květnu byl Broker Consulting Index na hodnotě 7,28 %

- BROKER CONSULTING - Akcie BROKER CONSULTING, cena akcie online

- BROKER CONSULTING - Akcie BROKER CONSULTING, cena akcie online

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.