Evropské nemovitostní fondy čeká zúčtování, za dva roky z nich odteklo 12 miliard eur

Po neúspěšných pokusech o prodej kancelářských budov od Paříže po Frankfurt se společnost Amundi konečně blíží k významnému prodeji, který pomůže získat hotovost pro investory, kteří chtějí odejít z jejích nemovitostních fondů.

Společnost Blackstone se dohodla, že od největšího evropského správce aktiv koupí skupinu obchodních parků za 250 až 300 milionů eur, tvrdí zdroj agentury Bloomberg. Americká investiční společnost sází na to, že některé z nich budou mít ziskovější budoucnost, jakmile se změní na specializované logistické objekty.

Tato dohoda poukazuje na stále kritičtější dilema pro otevřené nemovitostní fondy v Evropě, investiční nástroje, které dohlížejí na aktiva v hodnotě přibližně 166 miliard eur. Ve světě, kde jsou kancelářské budovy v nemilosti, je jedním z mála způsobů, jak uspokojit odchody investorů, prodej jiných, atraktivnějších aktiv, jako jsou obytné budovy, sklady a nebo nemovitosti, které lze pro takové využití přeměnit. Správci fondů - a jejich zbývající klienti - jsou tak stále více koncentrování v oslabených segmentech trhu. Vzhledem k pokračujícímu vystupování z fondů nebudou mít někteří z nich brzy jinou možnost než prodávat, což vyvolá přecenění a oddálí jakékoli rodící se oživení trhu, což může mít dopad na celou ekonomiku.

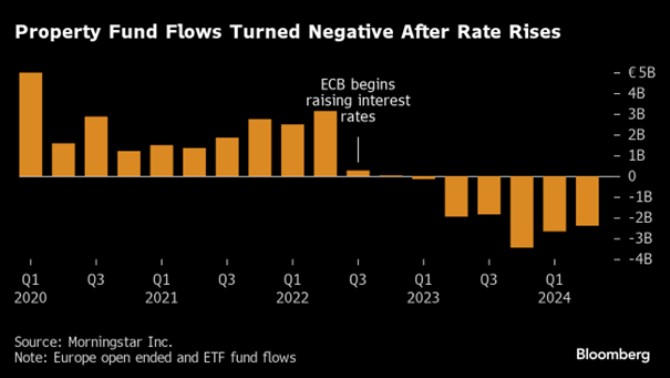

Pro některé nemovitostní fondy a developery je „tlak na prodej šíleně vysoký“, řekl Henning Koch, výkonný ředitel německého správce fondů Commerz Real AG, který spravuje nemovitosti a obnovitelné zdroje energie v hodnotě přibližně 34 miliard eur. „Fondy se potýkají s odlivem kapitálu.“ Podle společnosti Morningstar Inc. zaznamenaly otevřené nemovitostní fondy v Evropě šest čtvrtletí po sobě odliv prostředků. Údaje ukázaly, že od července 2022, kdy Evropská centrální banka začala zvyšovat úrokové sazby, investoři stáhli více než 12 miliard eur, takže čistá aktiva jsou na nejnižší úrovni za posledních pět let.

Zdroj: Bloomberg

Pro podílové fondy, které investují do akcií nebo dluhopisů, by takové odkupy byly bolestivé, ale nezpůsobily by problémy s likviditou nebo koncentrací, protože cenné papíry jsou pravidelně oceňovány na veřejném trhu a snadno se prodávají. Naproti tomu nemovitostní fondy nakupují rozsáhlá aktiva, s nimiž nelze rychle obchodovat a jejichž aktuální hodnotu lze obtížně zjistit, dokud nejsou znovu prodány, někdy s výraznou slevou oproti tomu, co jim fond připsal.

U otevřených fondů to může ztížit prodej aktiv, když z nich investoři chtějí odejít, což vytváří potenciální nesoulad v likviditě. Podle společnosti Savills bylo v první polovině letošního roku v Evropě uzavřeno celkem asi 74 miliard eur obchodů s komerčními nemovitostmi, což je 42 % pod pětiletým průměrem. Pokud fondy prodávají, je snazší se nemovitostí zbavit tam, kde jsou lepší vyhlídky na růst nájemného, a odkládat přecenění méně oblíbených aktiv.

V Německu se mnoho fondů potýká s problémy při prodeji aktiv kvůli pravidlům, která jim zakazují prodávat aktiva výrazně pod účetní hodnotou. Pokud tak učiní, musí portfolio nebo majetek určený k prodeji přehodnotit, což může vyvolat prudké změny v hodnotě fondu. Někteří manažeři v současné době zvažují, že si u svých bank zajistí nové úvěrové linky na nemovitosti, které vlastní, aby se vyhnuli přecenění aktiv a případnému prodeji, uvedly dvě osoby obeznámené s touto záležitostí.

Jiné firmy již problémy mají. Společnost Union Investment minulý měsíc snížila čistou hodnotu aktiv fondu v hodnotě 4 miliard eur o 17 % poté, co nebyla schopna prodat nemovitosti za účetní hodnotu. Commerz Real odepsal investici ve výši 50 milionů eur do projektu Elbtower v Hamburku poté, co developer stojící za projektem zkrachoval.

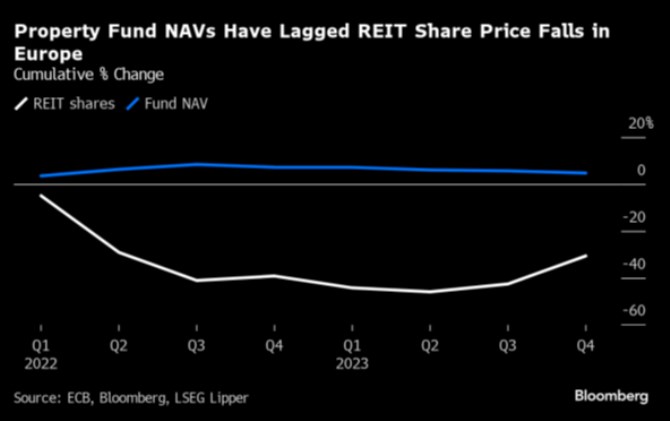

Nakolik se hodnoty majetku zveřejněné realitními fondy liší od skutečných cen, za které by se jejich nemovitosti mohly prodat, lze jen odhadovat, zejména pokud jde o kanceláře, kde se prodává málo. Ale pohled na veřejně obchodované nemovitostní investiční fondy, kde investoři denně vyjadřují své názory na trh s nemovitostmi nákupem nebo prodejem akcií, naznačuje, že rozdíl je značný. Tyto fondy ztratily od počátku roku 2021 přibližně 29 %, a to i poté, co se v poslední době začaly zvedat. Čistá hodnota aktiv vykazovaná otevřenými fondy se naproti tomu téměř nepohnula.

Evropská centrální banka loni varovala, že problémy v nemovitostních fondech by mohly zesílit rizika propadu na trhu komerčních nemovitostí. Důsledky poklesu trhu, který již postihl nemovitosti od kancelářských věží v Hongkongu až po bytové komplexy v Kalifornii, by mohly mít významný dopad na světovou ekonomiku.

Podle Banky pro mezinárodní platby se v 90. letech minulého století snížil růst úvěrů o 12 procentních bodů a růst HDP o 4 procentní body, když hodnota podnikatelských nemovitostí reálně klesla o více než 40 %.

Zdroj: Bloomberg

Ekonometrická analýza „naznačuje, že prudký pokles cen komerčních nemovitostí by tentokrát mohl mít podobně významný dopad,“ uvedla basilejská instituce ve své zprávě. Bankovní systém byl sice dosud odolný, ale „zranitelnost by se mohla projevit, pokud by expozice“ u všech typů nemovitostí od kanceláří po obchody byly „podhodnoceny a pokud by ceny klesly více, než se očekávalo“. Podle Evropského orgánu pro bankovnictví je již téměř 18 % úvěrů na komerční nemovitosti v Evropě bankami zařazeno do druhého stupně, což znamená, že úvěrové riziko výrazně vzrostlo, zatímco podíl nesplácených úvěrů na komerční nemovitosti v německých bankách se v loňském roce vyšplhal na 4,8 % z 2,1 % v prosinci 2022. Očekává se, že ECB bude tlačit na několik německých věřitelů, aby zvýšili své rezervy proti nesplácení úvěrů na nemovitosti, uvedla agentura Bloomberg.

Deutsche Bank, největší německý věřitel, minulý týden oznámila, že v letošním roce vyčlení na ztráty z úvěrů více peněz, než se původně očekávalo, protože byla příliš optimistická ohledně oživení v oblasti komerčních nemovitostí. Akcie banky se po této zprávě propadly až o 9 % a stáhly dolů i další věřitele. Zakladatel společnosti Barkow Consulting Peter Barkow, jehož firma sleduje odkupy nemovitostních fondů v Německu, říká, že nemovitostní fondy mohou čekat „další problémy“, i když se pravděpodobně nebude opakovat finanční krize.

Problémy mnoha z fondů se ještě prohloubily, protože se nedokázaly odklonit od tradičních pilířů komerčních nemovitostí, jako jsou kanceláře a obchody, a zaměřit se na rychleji rostoucí segmenty, jako jsou sklady a datová centra. Fondy OPCI ve Francii, oblíbený daňově efektivní spořicí produkt používaný k investicím do nemovitostí, mají průměrnou expozici vůči kancelářím 67 %, zatímco sklady tvoří pouze 1,7 % jejich portfolia, vyplývá z údajů Association Francaise des Societes de Placement Immobilier . Naproti tomu evropské portfolio společnosti Blackstone nyní tvoří z 55 % sklady a méně než 10 % kanceláře.

Dohoda Amundi s Blackstone je součástí sázky americké firmy na to, že rychle rostoucí nákupy přes internet pomohou přilákat nájemce, jakmile budou budovy modernizovány tak, aby poskytovaly moderní skladové prostory. Nemovitosti, které v současné době zahrnují kancelářské, skladové a skladovací prostory, vlastní řada fondů Amundi včetně jejího vlajkového produktu OPCI.

„Fondy, které vstoupily na trh v pozdní fázi cyklu a rozhodly se pro nemovitosti v druhořadých lokalitách, čelí větším výzvám,“ řekl Ulrich von Creytz, investiční ředitel pro nemovitosti v Evropě skupiny DWS, když hovořil obecně o nemovitostních fondech. „V určité fázi může dojít k tomu, že soukromý kapitál bude skupovat stárnoucí kancelářské budovy v druhořadých lokalitách, jako je Frankfurt-Niederrad, aby je nahradil například datovými centry - a takové transakce se pravděpodobně uskuteční s velkými slevami,“ řekl.

Řada mezinárodních nemovitostních fondů sídlí v Dublinu, kde irská centrální banka omezuje využívání pákového efektu u těchto produktů na maximálně 60 %, čímž snižuje riziko nuceného prodeje v případě cenového stresu. Fondy v několika zemích také vyžadují, aby jim investoři dali 12měsíční výpovědní lhůtu před vyplacením.

Podle osoby obeznámené se situací je mnoho investic francouzských nemovitostních fondů drženo prostřednictvím smluv o životním pojištění, což znamená, že k jejich odkupu pravděpodobně nedojde dříve než za několik let. To poskytuje zdroj likvidity a zmírňuje riziko protestů investorů, kteří chtějí své peníze rychle zpět, což znamená, že regulační orgány byly ohledně napětí v oblasti likvidity smířlivější, než by jinak byly. Autorité des Marchés Financiers se odmítl vyjádřit.

Někteří investoři sázejí na to, že se objeví nákupní příležitosti, jakmile fondy nebudou moci uspokojit odchody investorů, aniž by prodaly své méně atraktivní investice. Společnost GoldenTree Asset Management, divize firmy Columbia Threadneedle a rodina Bhavnani se přihlásily jako investoři do britského realitního investičního fondu, který se plánuje zaměřit na prodejce v problémech a vysoce motivované prodejce, včetně otevřených nemovitostních fondů. „Žádosti o odkup jsou v takovém objemu, že se vedení domnívá, že je nepravděpodobné, že by mnohé z větších institucionálních otevřených nemovitostních fondů byly schopny udržet dostatečný rozsah, diverzifikaci a efektivitu,“ uvádí se v prospektu Special Opportunities REIT. „To vede k situaci nuceného prodeje.“

Potenciální investoři se však prozatím nenechali přesvědčit a plánovaná primární veřejná nabídka byla odložena, když se nepodařilo získat potřebné prostředky. Manažerská skupina chce nyní využít soukromý kapitál k nákupu aktiv.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání v roce 2020 i za rok 2019. Změny kvůli koronaviru, platby daní 2020, vysvětlení pojmů i povinností, formuláře zdarma.

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- EUR euro, historie kurzů měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Žádost o roční zúčtování záloh a daňového zvýhodnění 25 5457/B (vzor číslo 3)

- Daň z příjmů fyzických osob ze závislé činnosti za rok 2019 a v roce 2020, změny při podání daňového přiznání za rok 2019 kvůli koronaviru

- Velikonoce 2021 od 21. 3. do 12. 4.

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

Prezentace

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

?

Okénko pro podnikatele

Tomáš Körner, Geis