Firmy jsou opatrné, očekávají ochlazení investic (Průzkum SP ČR a ČNB)

Firmy jsou při plánování podnikatelských aktivit pro nejbližší měsíce spíše opatrné až negativní, a to i přesto, že postupně očekávají nižší inflaci. Výsledky průzkumu Svazu průmyslu a dopravy a ČNB mezi nefinančními podniky ve 2. čtvrtletí letošního roku naznačují nepříznivý výhled pro nejbližší měsíce – společnosti očekávají opětovné zhoršení nových zakázek a oproti předchozím zjišťováním avizují také ochlazení investic.

Dosavadní bariéry růstu se nezměnily

Firmy v šetření hodnotí i klíčové faktory, které je podle jejich názoru omezují v možném růstu. Mezi nejproblematičtější se opakovaně řadí ceny materiálů a surovin, vysoké ceny energie, vysoké náklady na práci nebo nedostatek kvalifikované pracovní síly. Významně omezující je také nedostatečná tuzemská či zahraniční poptávka.

„Respondenti hodnotí i meziroční vývoj daných bariér. Ke zhoršení došlo především u cen materiálů a surovin (nejspíše i v návaznosti na nedávné zdražení některých průmyslových surovin jako například měď či hliník). Situace se zhoršila také u vysokých nákladů na práci ve spojení s nedostatkem pracovní síly. Negativně z meziročního srovnání vyšla i domácí a zahraniční poptávka,“ říká Bohuslav Čížek, ředitel Sekce hospodářské a hlavní analytik Svazu průmyslu a dopravy.

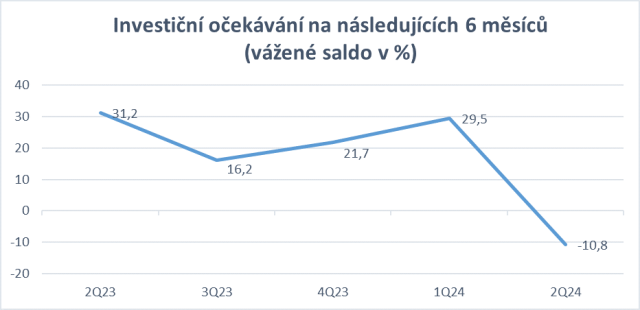

Investiční očekávání se na letošní rok znatelně snížilo

Ve 2. čtvrtletí letošního roku se bohužel změnil trend investičního sentimentu pro nadcházejících 6-12 měsíců. Zatímco předchozí průzkumy ukazovaly pozitivní saldo plánované investiční aktivity, teď to vypadá opačně. Vážené saldo investičních očekávání na příštích 6 měsíců kleslo až na -10,8 %, což rozhodně nenaznačuje pozitivní nastavení.

Pozn.: Vážené saldo v kladných číslech značí převis pozitivních očekávání firem nad negativními (v %), převis negativních očekávání nad pozitivními značí záporné znaménko a indikuje pokles investiční aktivity. Hodnoty jsou očištěné/vážené dle tržeb firem.

Nepříznivý vývoj investic v letošním roce ukázaly i výsledky HDP za 1. čtvrtletí, kdy investice do fixního kapitálu poklesly jak v mezičtvrtletním (o 7,9 %), tak i v meziročním (o 2,7 %) pojetí.

Klíčové faktory limitující investiční rozhodování

Podniky v tomto průzkumu uvádějí i konkrétní faktory, které mohou limitovat jejich investiční rozhodování. Obvyklou příčinou je nízká návratnost navrhovaných investic (18,2 % respondentů), dále nejistota budoucí poptávky (17,4 %) nebo nedostatek kvalifikovaných pracovníků (11,3 %). Dle očekávání se mírně snížil počet respondentů upozorňujících na vysoké úrokové sazby (aktuálně 8,2 % oproti dřívějším 10-11 %), což zřejmě koresponduje se snižováním úrokových sazeb ČNB.

Příliv nových zakázek se neočekává, zhoršil se zejména výhled na nejbližší měsíce

Očekávání nových zakázek ze strany firem je spíše negativní. V následujících 6 měsících podniky predikují zápornou stagnaci (vážené saldo – 0,1 % značí poměrně vyvážený poměr optimistických a negativních výhledů).

Oproti minulému šetření se však zhoršil výhled na příští čtvrtletí. Vážené saldo očekávání na následující 3 měsíce se propadlo až na -13,1 %. Výsledky tedy dokládají přetrvávající nízkou důvěru podniků v budoucí poptávku, a to zejména pro nejbližší budoucnost.

Slabá poptávka je bohužel patrná i z jiných indicií. Nové průmyslové zakázky dle aktuálních údajů ČSÚ (data za květen) opět reálně poklesly a podobný trend lze pozorovat i v Německu, hlavním odbytišti našich výrobků. Setrvale slabou poptávku v průmyslu napříč celým kontinentem naznačuje také Index nákupních manažerů. Poslední červencový indikátor důvěry ČSÚ potvrdil také odraz této situace na ekonomickém sentimentu v průmyslu, kdy nedostatečnou poptávku za bariéru růstu označilo 44 % respondentů.

Stabilizace inflačních očekávání

Pozitivní zprávou je pokračující pokles inflačních očekávání podniků, a to jak u spotřebitelské inflace, tak i u výhledu zvýšení cen vstupů či výstupů.

Neplatí to však pro odhad vývoje výdajů za mzdy. Podniky i nadále očekávají poměrně vysoký nárůst mezd, který atakuje 5 %. Mzdové tlaky pravděpodobně souvisí jak s dlouhodobým nedostatkem pracovníků na trhu, tak s nedávným poklesem reálných mezd a snahou kompenzovat snížení kupní síly obyvatel.

V každém případě je však patrné ukotvení inflačních očekávání podniků na nižších úrovních, což je zásadní předpoklad dlouhodobé cenové stability.

Aktuální průzkum mapuje situaci ve druhém čtvrtletí 2024 a očekávání respondentů zejména pro zbývající část roku. Ačkoliv se letos očekává mírné oživení a určité zlepšení hospodářské situace, sentiment nefinančních podniků zůstává prozatím spíše negativní s určitou opatrností a obavami ve výhledu.

Projděte si kompletní data ze společného šetření SP ČR a ČNB mezi nefinančními podniky.

Poslední zprávy z rubriky Stát:

Přečtěte si také:

Příbuzné stránky

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Forex trading online - investice do EUR/USD a ostatních měn

- Investice, aktuální zprávy a online data

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada