Dalšímu oslabení koruny bude bránit hladina 25,50 CZK/EUR, ale výraznější ztráty koruny směrem k úrovni 25,80 CZK/EUR zcela vyloučit nelze

Koruna vůči

euru v závěru června a v první polovině července prudce oslabila až na

25,40 CZK/EUR a aktuálně se nachází lehce nad hladinou 25,30 CZK/EUR. Co stálo za prudkým oslabením koruny v posledních

týdnech? Po výraznějším snížení úrokových sazeb

ze strany ČNB v závěru června (50 bodů) byla na začátku července publikována

slabší květnová čísla z tuzemské ekonomiky (maloobchod, průmysl, stavebnictví)

a červnová spotřebitelská inflace zpomalila zpět na 2 % r/r. V návaznosti na to

finanční trh přenastavil očekávání pro srpnové zasedání ČNB (snížení sazeb opět

o 50 bodů).

Do

konce července podle mě nelze vyloučit, že koruna z aktuálních hodnot

ještě oslabí a bude testována hladina 25,50 CZK/EUR (letošní minimum koruny

z poloviny února). Rizikem je ještě výraznější oslabení české měny, pokud

by tzv. nedržela hladina 25,50 CZK/EUR. Takové

oslabení koruny by však podle mě muselo být již podmíněno negativními vnějšími

faktory. Čistě hypoteticky, pokud by koruna v nejbližších týdnech dále

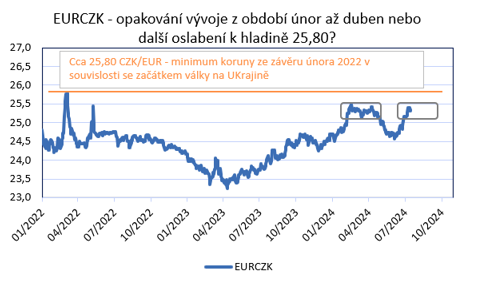

oslabovala, tak další nejbližší technická úroveň je rozmezí 25,80 – 25,90

CZK/EUR, kde se koruna pohybovala v závěru února 2022 v reakci na začátek války

na Ukrajině a kde ČNB následně intervenovala na podporu české měny (viz graf).

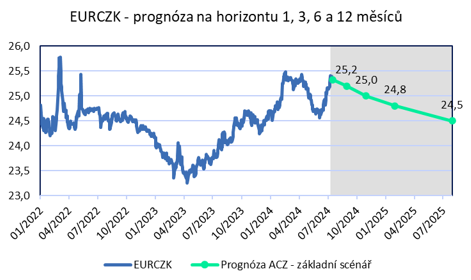

Můj původní předpoklad pro léto, že se bude obchodování koruny vůči euru odehrávat v rozmezí 24,50 – 25 CZK/EUR je momentálně mimo hru (minimálně do konce července). Jako nejpravděpodobnější scénář pro léto se nyní jeví obchodování v rozmezí 25 – 25,50 CZK/EUR. A to, jestli koruna v průběhu druhé poloviny letošního roku postupně posílí zpět pod hranici 25 CZK/EUR, bude pod odmyšlení vnějších faktorů odvislé primárně od vývoje tuzemské ekonomiky (oživění průmyslu a pokračují růst maloobchodu), stabilizace spotřebitelské inflace kolem 2 % a samozřejmě i od toho, jak rychle bude ČNB snižovat úrokové sazby. Z nedávných vyjádření centrálních bankéřů (Zamrazilová, Procházka, Holub) to však vypadá na přeřazení na nižší rychlost (od srpna snižování sazeb „jen“ o 25 bodů na zasedání).

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Zprávy o koruně

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- § 50 paragraf 50 - Zákoník práce č. 262/2006 Sb.

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- J&T ARCH INV CZK H - Akcie J&T ARCH INV CZK H aktuálně, kurzy Burza - akcie online

- Koruna, Švédská koruna SEK, kurzy měn

- Koruna, Norská koruna NOK, kurzy měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti 25 5457 (vzor číslo 27)

- CHF / CZK, Kurzy měn Online, Forex, Graf

- EUR / CZK, Kurzy měn Online, Forex, Graf

- EUR/CZK, Forex online

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla