Bank of Japan v akci? Strategie cílení špatných zpráv pro dolar

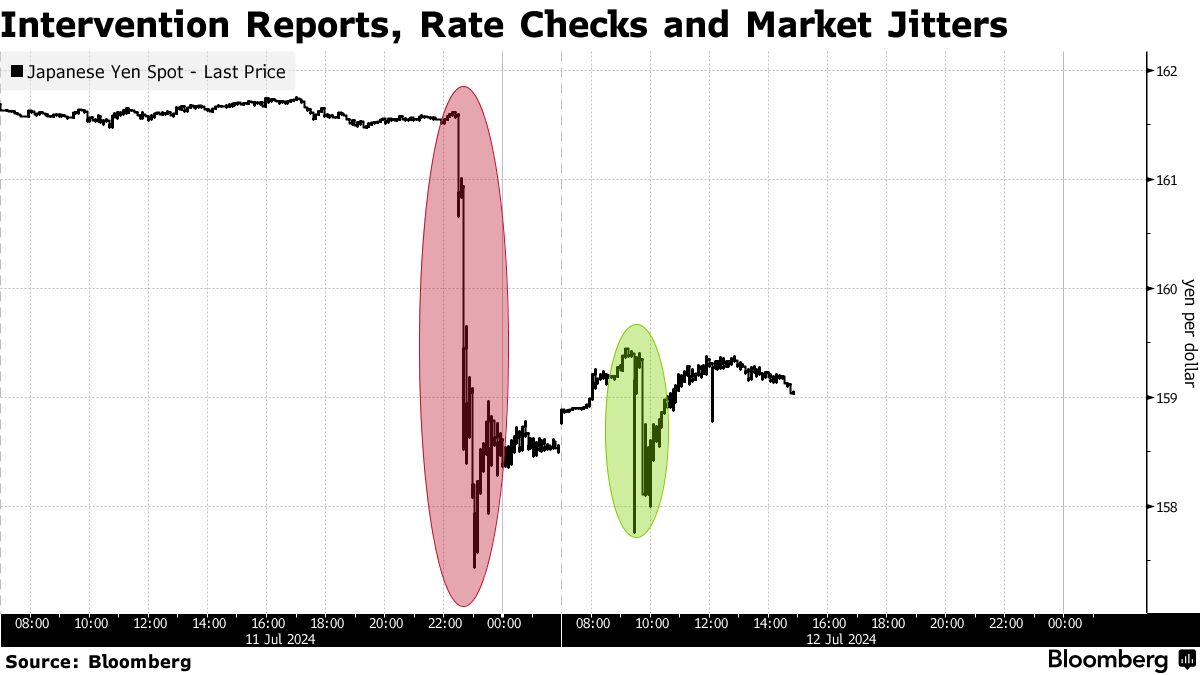

Oficiálně není nic potvrzeno, čím dál více signálů však nabádá, že včerejší akce na japonském jenu, která se odehrála těsně po zveřejnění nad očekávání nižší americké inflace, mohla být intervence. Japonské ministerstvo financí logicky mlží. Množství vyjádření zástupců ministerstva financí však leccos napovídá.

Na trhu stále převažují čisté spekulativní sázky na oslabení jenu, při pohledu na včerejší rudou svíci se však zdá, že za pohybem stálo pravděpodobně něco silnějšího než uzavírání shortů. Dnes ráno navíc vidíme další pohyb směrem k silnějšímu jenu, za čímž by mohl stát exchange rate check ze strany Bank of Japan. Právě tato kontrola kurzu předcházela dřívějším intervencím. Další případný vstup do trhu proto nelze zcela vyloučit. Odehrát by se mohl tehdy, jakmile by se na trhu objevila negativní zpráva plošně oslabující americkou měnu.

Bank of Japan mezitím zveřejnila výsledky průzkumu poukazujícího na síření rostoucích mezd mezi malé a střední podniky, kde sehrává roli snaha udržet si pracovníky. Nedostatek pracovní síly přitom není dle výsledků přechodný jev.

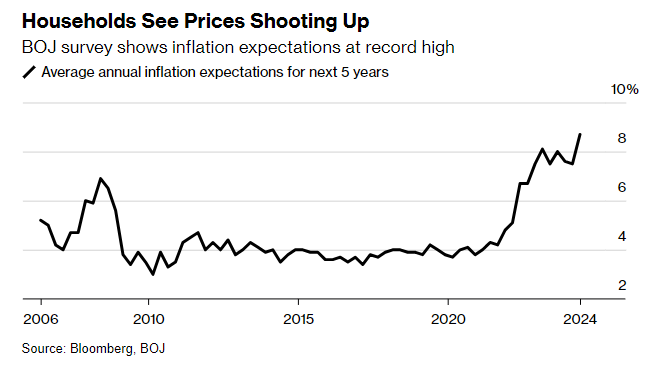

Z šetření mezi domácnostmi pak vyplynulo, že více než 87 % respondentů očekává pokračující růst cen v příštím roce a více než 80 % to samé během příštích pěti let. U obou časových rámců dosahují očekávání historicky nejvyšších čísel, za rok 11,5 % a za pět 8,7 %.

Japonská centrální banka má tak další dílky do skládačky týkající se napjatého trhu práce a inflačních očekávání. I to by mohlo sehrát roli v případném scénáři zvýšení sazeb na červencovém zasedání spolu s oznámením snížení tempa nákupů státní dluhopisů. Tzv. tapering Bank of Japan už řeší s účastníky dluhopisového trhu.

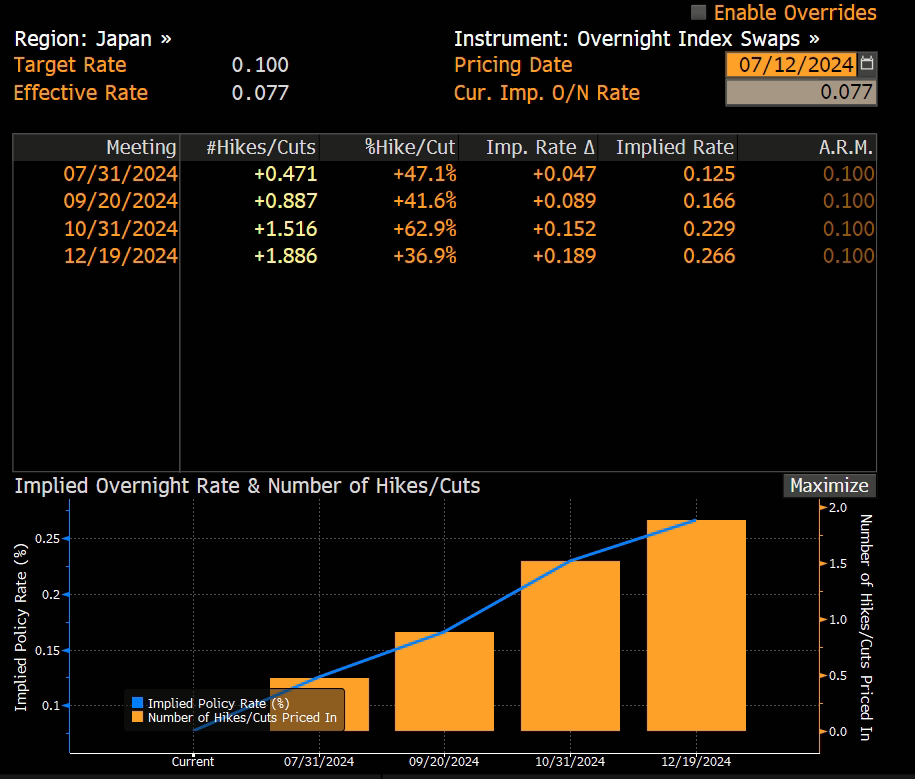

Trh aktuálně očekává, že by tento měsíc, konkrétně 31. července, Bank of Japan mohla zvýšit sazby o deset bazických bodů s necelou 50% pravděpodobností. Můžeme tak říci, že tento krok není v trhu započítán. Pakliže by se centrální banka rozhodla, že šlápne na jestřábí plyn a oznámím tapering spolu se zvýšením sazeb, rizikem by, ceteris paribus, bylo posílení jenu, minimálně krátkodobé, a nárůst japonských výnosů.

Otázkou bude, v jakém prostředí se zasedání odehraje. Výhodou pro Bank of Japan budou tlaky na plošně slabší dolar a nižší americké výnosy. K tomu by nejvíce mohl přispět samotný Fed, který však zasedá v ten samý den, co japonská kolegyně, avšak později.

Pokud by se ukázalo, že včerejší posílení jenu bylo intervencí, a navíc úspěšnou, tedy že by na trhu nedošlo k opětovnému oslabení japonské měny, pravděpodobnost snížení sazeb na konci měsíce by mohla klesnout.