Dluhopisy: Co dělat, než se inflace stabilizuje

- Výnosy amerických i evropských vládních dluhopisů se budou navzdory umírněnější monetární politice i ve 3. čtvrtletí držet v úzkém pásmu. Příčinou jsou nejisté inflační vyhlídky.

- Rozdíl v nedávném vývoji amerických a evropských sazeb přispěje ke zvýšení volatility dluhopisů, takže budeme preferovat kvalitní obligace a krátkou duraci.

- Úvěrový spread má podle všeho zůstat stabilní, aktivita na primárním trhu zpomaluje a současná míra inflace nutí investory hledat vyšší výnosy.

Snahy o zvýšení likvidity trhu sníží výnosy, klíčem zůstává inflace

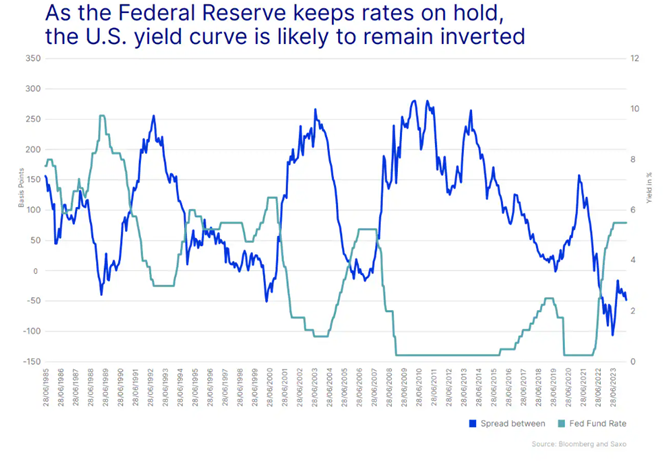

V červnu začal Fed zmírňovat tempo kvantitativního zpřísňování (QT) a americké ministerstvo financí zahájilo zpětný odkup vládních dluhopisů, aby zvýšilo likviditu na trhu. Navzdory těmto snahám se očekává, že zůstanou výnosy z amerických vládních dluhopisů zvýšené, dokud se inflační trend jednoznačně nevrátí k cílovým 2 %. Pokud se ekonomika ochladí, může to americkým vládním dluhopisům prospět, ale tuto poptávku patrně vyváží neochota Fedu výrazněji snížit sazby.

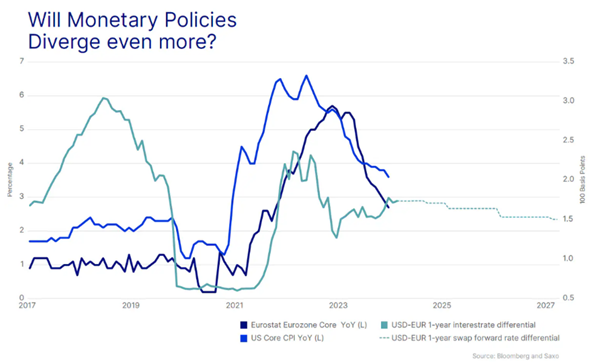

V Evropě zatím míra inflace klesla víc než v USA, což umožňuje ECB v případě potřeby zmírnit restriktivní monetární politiku, i když se inflace dál drží nad cílovými hodnotami.

To připravilo scénu pro nadcházející čtvrtletí, kdy může dál růst divergence mezi Spojenými státy a Evropou. I když se rozdíl úrokových sazeb mezi oběma regiony v letošním roce výrazně prohloubil, trh s forwardovými swapy předpokládá, že se tento spread v následujících třech letech vyrovná, protože není pravděpodobné, že by se jejich monetární politika dál rozcházela. Pokud však bude evropská inflace i nadále oslabovat rychleji než americká, může se rozdíl v úrokových sazbách vrátit na úroveň před pandemií, což by Evropě přineslo strmější výnosové křivky.

Navzdory všeobecně očekávanému a předem avizovanému červnovému snížení sazeb se zdá, že odpovědní činitelé ECB s dalším odklonem evropské monetární politiky od té americké váhají. I nadále se hodlají řídit daty a na zbytek roku se nezavázali k žádnému konkrétnímu postupu. A tak se dá čekat, že budou krátkodobé sazby nadále stabilní a výnosové křivky mírně zestrmí s tím, jak se bude evropská ekonomika zotavovat a v červenci začne s postupným útlumem programu PEPP.

Díky atraktivním výnosům podpoří silná poptávka korporátní dluhopisy

Navzdory trvalému úpadku firemních dluhopisů bude poptávka po korporátních dluhopisech investičního charakteru patrně dostatečná. Další vývoj inflace totiž zůstává nejistý a primární trhy upadají do zimního spánku. Fed zpomaluje QT a ECB začíná snižovat sazby, takže nejspíš dojde k dalšímu zúžení úvěrového rozpětí.

Podobně se očekává, že si po celé 3. čtvrtletí udrží podporu i korporátní dluhopisy s vysokým výnosem. Spready na trhu s rizikovými dluhopisy jsou sice ve srovnání s historickým průměrem malé, ovšem v posledních dvou letech se tyto instrumenty osvědčily jako klíčový prostředek zajištění proti inflaci. Vzhledem k tomu, jak nejistý je úspěch centrálních bank v boji proti inflaci, se očekává, že bude po korporátních dluhopisech s vysokým výnosem navzdory oslabujícím fundamentům poptávka po celé 3. čtvrtletí. V tomto prostředí bude zásadní pečlivý výběr a analýza zdola nahoru.

Investiční dopady

Vývoj na trzích úrokových sazeb je i nadále úzce svázán s vývojem inflace. Americká monetární politika se čím dál víc rozchází s tou evropskou, a tak je důležité zachovat opatrnost a omezit svou durační expozici. Dál proto preferujeme kvalitní dluhopisy a splatnost do pěti let, ale k úvěrovému riziku a delším duracím se stavíme opatrně.

Na rozvinutých trzích dosáhly krátkodobé sazby svého vrcholu v roce 2023, kdy nabízely držitelům obligací scénář, v němž se nedalo prohrát. Pokud například předpokládáme roční držbu, musel by výnos 2letých amerických státních dluhopisů stoupnout nad 10,6 %, aby byla návratnost záporná, zatímco v případě 2letých německých státních dluhopisů by musel výnos stoupnout nad 6 %.

Dlouhodobé sazby jsou i nadále ohroženy možným návratem inflace ke 2 % a případným opětovným zvýšením prémie za splatnost, zejména vhledem k rostoucím obavám ohledně udržitelnosti deficitů. Pokud si americká ekonomika udrží svou výjimečnost, mohou výnosy tamních státních dluhopisů znovu otestovat 5% hladinu a pak by s sebou vytáhly i výnosy evropských státních dluhopisů.

Althea Spinozzi, specialistka na dluhopisy Saxo Bank

Althea Spinozzi je obchodníkem v Saxo Bank a specializuje se

na dluhopisy. Působí v globálním prodejním týmu.

Althea Spinozzi začala v Saxo Bank pracovat v

roce 2017 jako specialistka na dluhopisy. Vytváří průzkumy dluhopisů a

spolupracuje přímo s klienty, kterým pomáhá vybírat dluhopisy a obchodovat s

nimi. Vzhledem k tomu, že má široké znalosti pákového dluhového efektu,

zaměřuje se hlavně na dluhopisy s vysokým výnosem a na firemní dluhopisy

s atraktivním poměrem rizika a výnosu. Althea má v oblasti finančních

služeb sedmiletou zkušenost, zejména v oblasti dluhopisů a platforem.

Před svým nástupem do Saxo Bank pracovala v

týmu Leveraged Loan v Royal Bank of Scotland a předtím s týmem

Institutional Fixed Income v Mitsubishi UFJ v Londýně nebo v týmu Platform

Sales v Bloomberg LP.

Althea k obchodování s dluhopisy přistupuje

velmi aktivně a zaměřuje se na maximalizaci celkových výnosů. Althea má titul

MSc v oblasti managementu rozvoje z londýnské School of Economics

a bakalářský titul v oblasti mezinárodního obchodu z bostonské

Northeastern University. Althea má FCA certifikát CF30.

![]()

Dánská banka pro investory a tradery

Saxo Bank je důvěryhodná dánská banka pro investory a tradery, kterým poskytuje již více než 30 let prvotřídní obchodní platformu se všemi třídami aktiv a více než 71 000 instrumenty. Kromě investičních nástrojů můžete využít službu půjčování cenných papírů nebo úročení volné hotovosti v 18 různých světových měnách.

Více informací na:www.saxobank.cz/cs-cz

Okomentovat na facebooku

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?