Výhledy hospodářského růstu v eurozóně se pro letošní rok lehce zvýšily, v prvním čtvrtletí HDP vzrostl o 0,3 % - Globální ekonomický výhled červen 2024 - Eurozóna

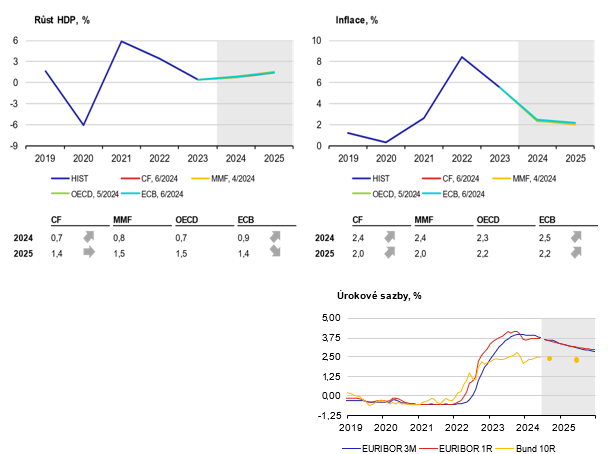

Výhledy hospodářského růstu v eurozóně se pro letošní rok lehce zvýšily. V prvním čtvrtletí HDP vzrostl o 0,3 %. K tomu přispěl především čistý vývoz (tempo růstu exportu výrazně zrychlilo při zpomalení tempa růstu dovozu). Kladně, avšak jen velmi mírně, přispěla k mezičtvrtletnímu růstu HDP ještě spotřeba domácností. Investice se naproti tomu výrazně mezičtvrtletně propadly. Ze sektorového hlediska stály za ekonomickým oživením na počátku roku jednoznačně služby (mezi nimiž vyčnívaly především obchod, doprava a pohostinství), příspěvek průmyslu k růstu HPH zůstal záporný. Průmyslová produkce v dubnu meziměsíčně lehce poklesla a snížily se i tržby v maloobchodě. Kompozitní PMI se nicméně setrvale zvyšuje (v květnu 52,2), díky reportované pokračující expanzi ve službách i zmírňovaní propadu v průmyslu a stavebnictví. V růstu pokračuje i ukazatel sentimentu spotřebitelů ESI. Těm zlepšuje náladu pokračující svižný mzdový růst a rekordně nízká nezaměstnanost. Spotřeba domácností by měla být hlavním tahounem růstu v nejbližších čtvrtletích. Nová prognóza ECB revidovala výhled růstu pro letošní rok dokonce na 0,9 %, analytici CF byly v posunu svých odhadů skromnější (0,7 %). Příští rok se očekává růst o 1,4 %.

Nové výhledy inflace počítají s pozvolnějším zpomalováním růstu HICP. Dezinflační proces v eurozóně se nyní zastavil. Meziroční inflace v květnu zrychlila vlivem obnoveného růstu cen energií na 2,6 %. V dalších měsících bude její vývoj zatížen vyšší volatilitou v důsledku bazických efektů. Kromě energií působí na vyšší inflaci i vývoj v sektoru služeb, kde došlo ke zrychlení cenového růstu. Jádrová inflace se proto v květnu také zvýšila (na 2,9 %). Nová prognóza ECB v souvislosti s tím posunula výhled inflace pro letošní rok na 2,5 % a pro rok příští na 2,2 % (CF ji v menším rozsahu následoval). Přesto Rada guvernérů ECB snížila základní úrokové sazby o 0,25 p. b. s odůvodněním, že nazrál čas ke zmírnění stupně restriktivnosti měnové politiky. Podle slov prezidentky Ch. Lagardeové to však není počátek souvislejší série snižování úrokových sazeb. Jejich další snížení není v nejbližší době pravděpodobné také podle názoru finančních trhů, přičemž do konce letošního roku je očekáváno zatím ještě jedno snížení o standardních 0,25 p. b.

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Státní svátky Prosinec 2024

- Kalendář jmen Listopad 2024 - svátky

- Kalendář jmen Prosinec 2024 - svátky

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory