HDP za očekáváním kvůli slabým investicím

HDP skončil v prvním kvartále za očekáváním. Odhad tvorby a užití s sebou přinesl negativní revizi (z 0,5 % mezikvartálně) na 0,3 % mezikvartálně. Meziroční dynamika (0,2 %) tak lehce zaostává za poslední prognózou ČNB (0,3 %).

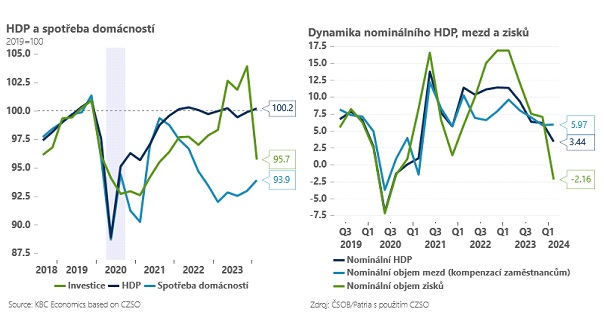

Ekonomiku (mezikvartálně) táhne zejména spotřeba domácností, která překvapila ještě rychlejším růstem, než čekala centrální banka (o 1,1 % mezikvartálně). Je zřejmé, že na domácnosti velmi pozitivně působí viditelný pokles inflace a pokračující růst nominálních mezd. Rovněž těží z toho, že vyšší příjmové skupiny v Česku v důsledku opatrnosti zvýšily výrazně v uplynulých dvou letech míru úspor a nyní s poklesem úrokových sazeb opět začínají více utrácet.

Naopak překvapivě horší byl tentokrát výkon investic, které výrazně mezikvartálně poklesly. V dalších kvartálech stále sázíme také na pokračující růst investic a věříme, že část dnešního překvapení může být i technicko-statistického rázu. Ve prospěch investic by měly hrát zejména nižší úrokové sazby, dostupné veřejné financování a také opětovné oživení realitního trhu. Na druhou stranu nás trochu znepokojuje přetrvávající negativní nálada v řadě průmyslových odvětví (zejména cyklické sektory jako strojírenství) i relativně prudký pokles ziskovosti podniků v posledním kvartále. Odeznívající inflace s sebou nutně přináší pomalejší růst nominálního HDP a zatímco dynamika mezd zůstává, alespoň zatím zdá se setrvačná, dynamika zisků se prudce zhoršuje (viz graf).

Na druhé straně lehce pozitivně nás překvapilo zastavení poklesu zásob i kosmeticky lepší růst reálných vývozů (mezikvartálně však zahraniční obchod přispívá negativně). Zatím ponecháváme odhad pro následující kvartály beze změn a celkový odhad HDP pro rok 2024 jde v důsledku slabšího prvního kvartálu kosmeticky dolů z 1,6 % na 1,4 %.

Celkově čísla sice zaostala za očekáváním (nás i ČNB), ale klíčová spotřeba domácností zůstává silná. Sama o sobě by pravděpodobně neměla implikovat potřebu rychleji snižovat úrokové sazby. Zásadnějším číslem z tohoto pohledu mohou být pro centrální banku mzdy příští týden. Dnešní čísla ukazují, že by průměrná mzda mohla spíše lehce zaostat za únorovou prognózou centrální banky.

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Forex trading online - investice do EUR/USD a ostatních měn

- Investice, aktuální zprávy a online data

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Srážková daň 2020 - daň vybíraná srážkou, změny kvůli koronaviru

- Výsledky německého E.ON zaostaly za očekáváními trhu kvůli slabému 4Q

- Čína - HDP ve 3Q naplnil očekávání, průmysl, maloobchod, investice rostou více než se čekalo

- Souhrn 1.2. - Evropa se propadá kvůli ropě a slabým PMI, dolar silně oslabuje, BCPP v červeném kvůli ČEZ a Erste

- Největším problémem českého HDP je slabá domácí poptávka, shodují se analytici

- Slabé HDP a CPI EMU, co maloobchod USA?

- Asijští obchodníci s kávou vidí příležitost v očekávání slabé produkce v Brazílii

- Pod tíhou slabého HDP koruna oslabila

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory